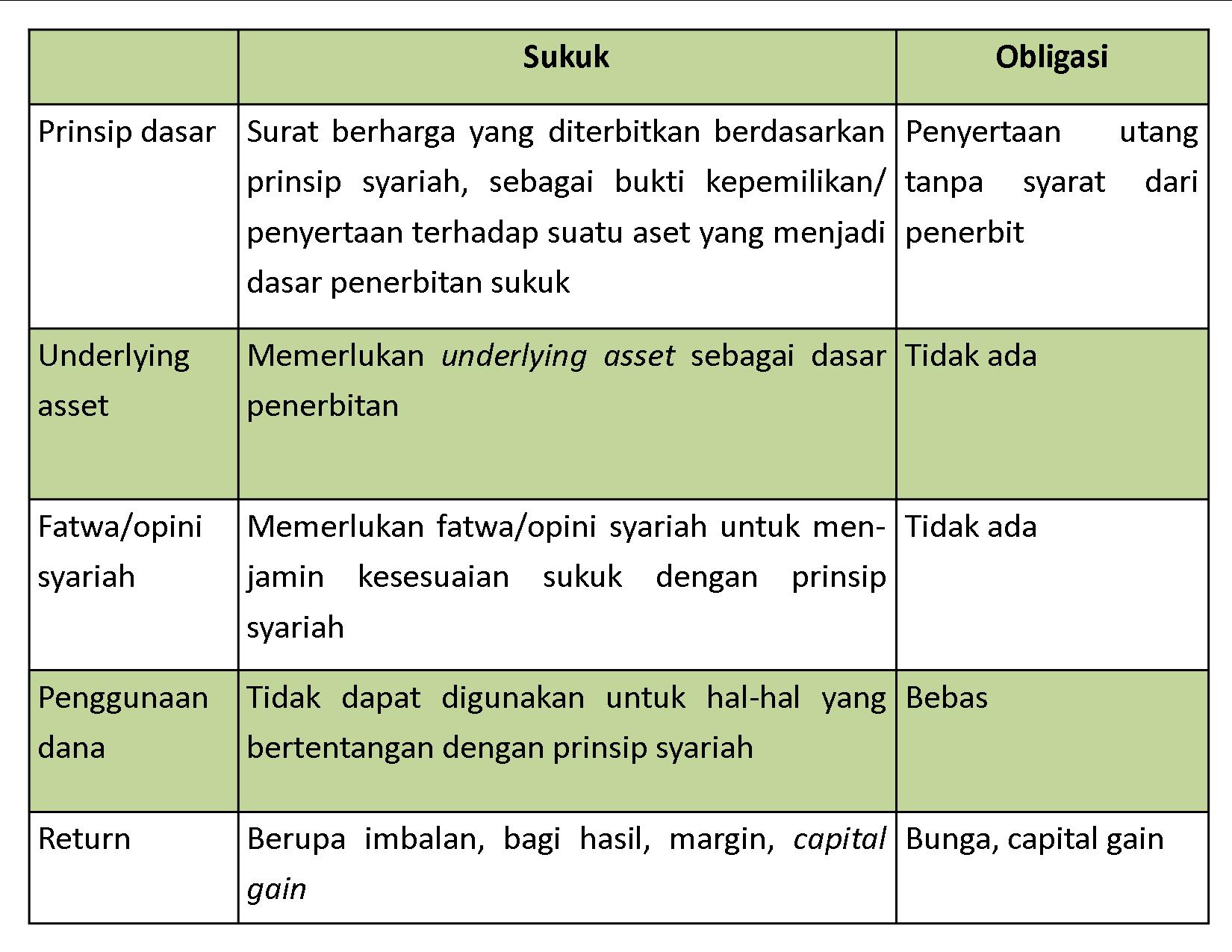

Kenapa diperlukan underlying asset? Underlying asset berfungsi sebagai transaksi riil yang menjadi dasar penerbitan. Tanpa Underlying asset, surat berharga yang diterbitkan akan menjadi surat utang biasa.

Fatwa/opini syariah

Dalam penerbitan Sukuk Negara juga diperlukan fatwa dan opini syariah. Yang dimaksud dengan fatwa adalah ketetapan hukum yang dikeluarkan oleh pihak yang memiliki keahlian dibidang syariah. Di Indonesia pihak yang berwenang mengeluarkan fatwa adalah Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI). Sedangkan opini syariah adalah pernyataan kesesuaian syariah yang dikeluarkan oleh pihak yang memiliki keahlian dibidang syariah, yang menyatakan bahwa sukuk yang diterbitkan tidak bertentangan dengan prinsip syariah.

Fatwa dikeluarkan untuk hal-hal yang memang belum ada fatwa sebelumnya misalnya fatwa tentang SBSN, penerbitan SBSN, struktur akad Sale and Lease Back, Ijarah, metode penerbitan SBSN, dll. Sedangkan opini syariah dikeluarkan untuk penerbitan tertentu misalnya penerbitan SBSN lelang, SBSN ritel, SBSN valas dll., dimana pernyataan tersebut dikeluarkan berdasarkan fatwa terkait yang telah ada.

Sementara itu, yang dimaksud dengan akad adalah perjanjian atau kontrak yang memuat ijab (penawaran) dan qobul (penerimaan) antara kedua belah pihak yang berisi hak dan kewajiban masing-masing pihak sesuai dengan prinsip syariah.

Mengacu pada AAOIFI nomor 17, terdapat 14 jenis akad yang dapat digunakan dalam penerbitan sukuk, yaitu antara lain Ijarah, Murabahah, Salam, Istishna’, Mudharabah, Musyarakah, Wakalah, Mugharasah, Muzara’ah, dan Musaqah. Namun demikian, dalam penerbitan Sukuk Negara, baru dua akad yang dapat diterapkan mengingat restriction dalam peraturan perundang-undangan yang berlaku di Indonesia, yaitu akad Ijarah dan akad wakalah. Namun tidak menutup kemungkinan di kemudian hari akan digunakan akad-akad lainnya.

Akad Ijarah yang digunakan dalam penerbitan SBSN adalah akad pemindahan hak guna atas barang atau jasa, tanpa diikuti dengan pemindahan kepemilikan barang atau jasa itu sendiri. Sukuk Ijarah adalah sukuk yang diterbitkan berdasarkan akad Ijarah dan dapat diklasifikasikan menjadi:

- Sukuk kepemilikan asset berwujud yang disewakan

- Sukuk kepemilikan manfaat

- Sukuk kepemilikan jasa

Sedangkan yang dimaksud dengan akad Wakalah adalah akad pelimpahan kuasa oleh satu pihak kepada pihak lain dalam hal-hal tertentu. Sukuk wakalah adalah sukuk yang merepresentasikan suatu proyek atau kegiatan usaha yang dikelola berdasarkan akad wakalah dengan menunjuk agen (wakil) tertentu untuk mengelola usaha atas nama pemegang sukuk.

Sukuk juga dapat diterbitkan dengan menggunakan kombinasi beberapa akad misalnya akad ijarah dan istishna’ yang diterbitkan dalam rangka pembangunan proyek.

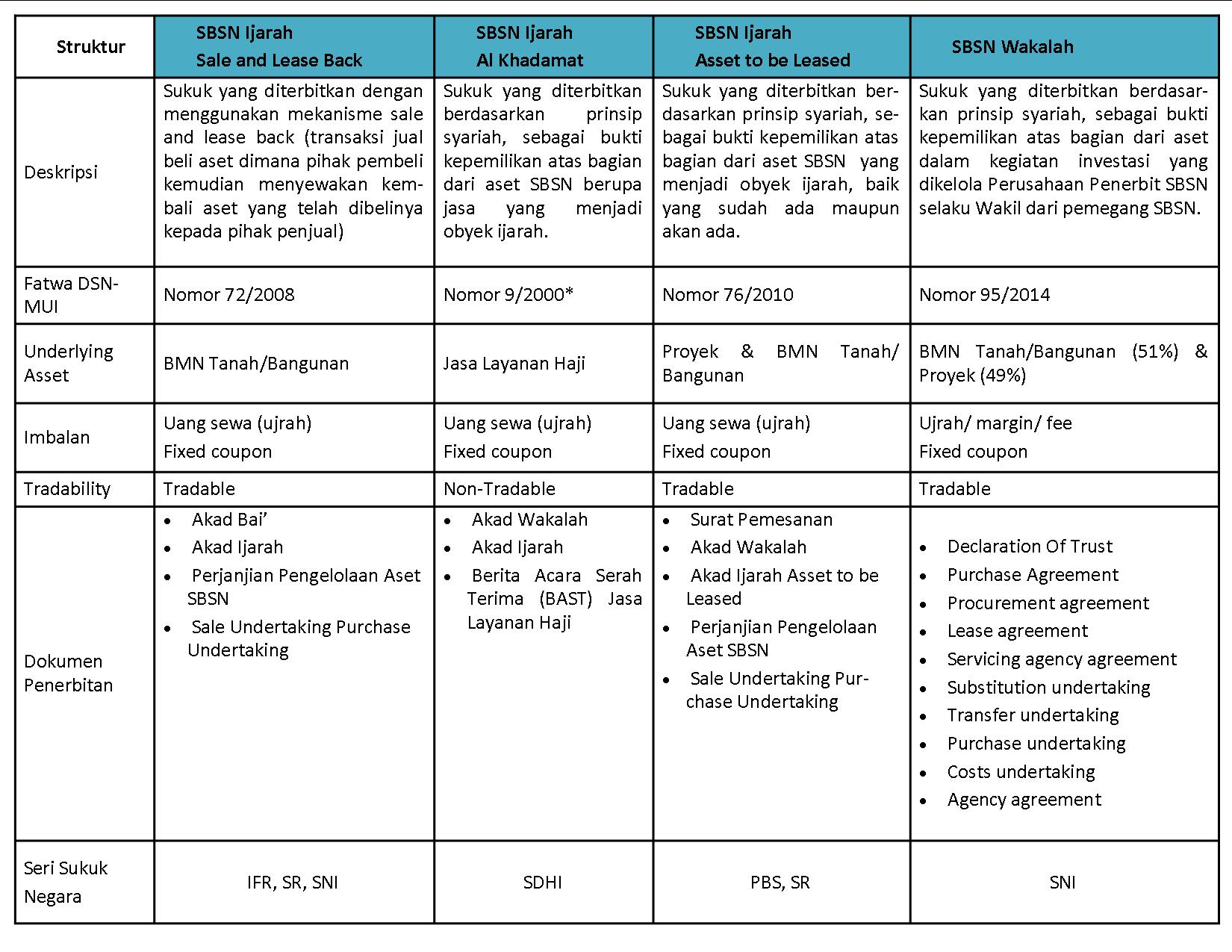

Contoh struktur akad yang telah digunakan dalam penerbitan Sukuk Negara: