Pada artikel sebelumnya dibahas mengenai 5 penyebab suatu harga saham bergerak dalam trend naik atau turun yakni 1) kinerja fundamental, 2) valuasi, 3) sentiment, 4) ekspektasi dan 5) terjadinya ekspansi/tergerusnya ROE/margin. Harga saham akan selalu berkorelasi positif dengan kinerja fundamentalnya.

Jika terdapat harga saham yang memiliki korelasi negative maka perlu dicari tahu apa yang menyebabkan harga saham tidak bergerak linier dengan kinerja fundamentalnya. Ini bisa dikarenakan valuasinya yang dinilai sudah kemahalan/kemurahan, sedang menghadapi sentiment dan ekspektasi negative/positif di pasar atau disebabkan oleh membaiknya/memburuknya ROE & margin. Sehingga yang perlu dianalisa adalah mencari saham-saham yang salah trend.

Mencari saham-saham yang salah trend saja belumlah cukup. Setidaknya terdapat 3 faktor lain yang diperlukan agar bisa membangun tingkat kepercayaan diri investor pada saat melakukan investasi saham.

Ini agar kita dapat memberikan bobot alokasi yang lebih (overweight) terhadap emiten yang benar-benar sudah kita analisa dengan matang dan layak untuk diinvestasikan. 3 faktor lainnya tersebut yakni 1) Menilai track record management dan pemegang saham pengendali, 2) Menilai model bisnis dan peta persaingan dalam satu industri lalu menghitung prospek bisnisnya, dan 3) Melakukan valuasi.

Pada artikel ini akan dibahas mengenai menilai track record management dan pemegang saham pengendali. Kenapa ini penting? Karena sebagai seorang investor tentunya kita harus tahu siapa partner bisnis kita, siapa orang dibalik kongsi bisnis kita, jangan sampai membeli kucing dalam karung.

Penilaian track record ini tidak hanya meliputi kejujuran dan integritas semata, namun juga menilai sejauh mana upaya management dan pemegang saham pengendali dalam mensejahterakan investor-investor kecil, yang dalam hal ini adalah investor pasif, bukan hanya dengan membagikan dividen secara rutin setiap tahun tergantung dengan kebutuhan rencana ekspansi bisnis perusahaan, tetapi juga bagaimana bisa menaikkan nilai perusahaan yang diwujudkan dengan meningkatnya nilai kapitalisasi pasar perusahaan di bursa.

Meneliti kejujuran dan integritas management dan pemegang saham pengendali bisa dilakukan dengan melihat pada mesin pencarian di internet, apakah pernah mengalami kasus hukum, korupsi, penggelapan dan kasus pidana atau perdata lainnya. Menilai faktor kejujuran bisa kita lakukan dengan mencermati laporan keuangan emiten setiap kuartalan.

Dalam laporan keuangan tersebut bisa kita lihat apakah ada kejanggalan-kejanggalan yang tidak diungkapkan secara terbuka dalam catatan kaki laporan keuangan. Misalnya, nilai uang muka yang material pada aktiva tidak lancar, perubahan metode penyusutan, perubahan metode penilaian ekuitas asosiasi, pencatatan persediaan yang lebih besar, mengkapitalisasi biaya menjadi asset, dan lain-lain.

Apabila tidak terdapat kejanggalan-kejanggalan dalam laporan keuangan, selanjutnya kita bisa memperhatikan kinerja management dan pemegang saham pengendali dalam memanfaatkan sumber daya keuangan yang berasal dari hutang dan setoran modal.

Apakah dengan mengkombinasikan kedua sumber keuangan tersebut atau salah satunya saja, berhasil menaikkan pendapatan, efisiensi biaya, margin, ROE serta arus kas masuk perusahaan?

Walaupun demikian, penilaian ini harus dilakukan secara fair, apakah misalnya, penurunan kinerja perusahaan disebabkan oleh factor eksternal seperti pertumbuhan ekonomi yang sedang lesu, adanya pandemi, kebijakan pemerintah yang tidak mendukung iklim berusaha atau harga-harga komoditas global yang sedang bergejolak?.

Peningkatan utang bukanlah sesuatu yang tabu asalkan masih dalam batas yang wajar yakni rasio net gearing yang merupakan utang dikurangi kas dibagi dengan ekuitas masih dibawah 1 x, sebagai pengungkit agar ROE bisa mengalami ekspansi.

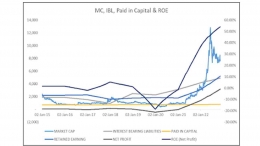

Berikut contoh emiten yang berhasil meningkatkan kinerja dan kapitalisasi pasar dengan menaikkan utang untuk ekspansi :

Dan berikut contoh emiten yang gagal meningkatkan kinerja dan kapitalisasi pasar dengan menaikkan utang untuk ekspansi :

Selain itu perlu diperhatikan pula apakah dengan penambahan utang, right issue atau meningkatnya laba ditahan emiten mampu menaikkan pendapatannya serta marjin laba operasionalnya, ataukah hanya mempertahankannya menjadi market leader dengan mengorbankan marjin.

Kemudian bandingkan pula antara laba bersih dengan arus kas dari operasi. Dalam laporan keuangan, laba bersih bisa terdistorsi karena adanya laba/rugi selisih kurs, pencatatan pendapatan yang berasal dari piutang, kas masuk yang berasal dari penjualan asset dan lain lain dimana hal-hal tersebut adalah pendapatan dan biaya non cash.

Perusahaan yang baik adalah yang memiliki jumlah laba bersih dan arus kas dari operasi yang tidak berbeda jauh selisihnya. Apabila selisihnya cukup lebar kemungkinan emiten memiliki piutang yang cukup besar, sehingga perlu dilihat dalam catatan laporan keuangan bagaimana kualitas dari piutang tersebut, termasuk macet ataukah lancar.

Kemungkinan yang lain adalah perusahaan melakukan pembayaran cicilan pokok dan bunga utang yang besar, atau mungkin tempo pembayaran utang usaha lebih cepat dibandingkan dengan tempo penerimaan kas dari piutang sehingga perlu diperhatikan cash conversion cycle (CCC) yakni waktu yang dibutuhkan oleh perusahaan untuk menjual persediaan, menagih piutang usaha kepada pelanggan, dan membayar utang usaha kepada pemasok.

Cash conversion cycle dinyatakan dalam satuan hari. Semakin cepat cash conversion cycle semakin baik, hal ini berarti perusahaan dengan lebih efisien dan efektif mengubah hasil produksi menjadi kas untuk perusahaan.

Selanjutnya bandingkan antara arus kas masuk dari operasi dengan modal kerja. Perusahaan yang bagus selain memiliki arus kas masuk dari operasional yang positif juga seharusnya bisa memelihara modal kerja yang positif pula. Apabila modal kerja, yang merupakan selisih antara aktiva lancar dengan hutang lancar negatif, menandakan bahwa perusahaan dalam jangka pendek memerlukan cukup banyak dana, dimana jika tidak bisa dicukupi dari kas internal maka perusahaan akan memperbesar utang jangka pendek.

Sedangkan jika terdapat perusahaan yang memiliki arus kas operasional positif, namun memiliki modal kerja yang negatif menandakan bahwa perusahaan tersebut sedang dalam tahap recovery. Perlu dianalisa yang mendalam terhadap perusahaan jenis ini.

Sebaiknya pilihlah emiten yang memiliki arus kas masuk dan modal kerja yang positif. Lebih baik lagi jika emiten yang diincar berhasil membukukan arus kas bersih dan operasional yang positif setiap tahunnya.

Rasio keuangan ICR dan DSCR juga perlu menjadi perhatian. Jangan sampai perusahaan tidak mampu membayar beban utang serta outstanding utang yang akan jatuh tempo dalam jangka pendek. ICR adalah interest coverage ratio yang merupakan ebitda dibagi dengan beban bunga. Sedangkan DSCR adalah debt service coverage ratio yang merupakan ebitda dibagi dengan total beban bunga ditambah pokok pinjaman dalam jangka pendek. Idealnya ICR adalah lebih dari 1 x, sedangkan DSCR min 0,5 x.

Perusahaan yang bisa menghasilkan laba selayaknya juga bisa membagikan dividen yang merupakan hak investor untuk mendapatkan bagi hasil atas keuntungan perusahaan.

Besarnya laba yang dibagikan sebagai dividen tergantung dengan rencana ekspansi usaha perusahaan. Biasanya yang dibagikan sebagai dividen adalah 25%-35% dari laba. Ini karena ekspansi usaha bisa dilakukan dengan menambah modal melalui penerbitan surat utang, melakukan pinjaman ke bank atau right issue, asalkan rasio net gearing, ICR dan DSCR aman.

Disclaimer : Tulisan ini bukan bermaksud untuk memprovokasi maupun suatu rekomendasi beli maupun jual suatu instrument investasi tertentu.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H