Pertanyaan 1

Untuk menentukan ukuran sampel dalam situasi ini, kita perlu menggunakan pendekatan alternatif.

1. Pendekatan yang umum digunakan adalah :

a. Menggunakan perkiraan ukuran populasi : Jika ada data historis atau perkiraan yang masuk akal tentang jumlah transaksi, kita dapat menggunakan perkiraan tersebut sebagai ukuran populasi dalam rumus Cochran. Semakin akurat perkiraan, semakin baik.

b. Menggunakan pendekatan sampel besar : Jika tidak ada perkiraan yang dapat diandalkan, kita dapat menggunakan pendekatan sampel besar. Pendekatan ini mengasumsikan populasi sangat besar sehingga ukuran sampel relatif kecil dibandingkan dengan populasi. Dalam kasus ini, rumus Cochran dapat disederhanakan, dan ukuran sampel akan kurang bergantung pada ukuran populasi yang sebenarnya. Namun, pendekatan ini kurang presisi.

c. Menggunakan metode sampling bertahap (sequential sampling) : Metode ini memungkinkan penambahan sampel secara bertahap hingga tingkat kepercayaan dan presisi yang diinginkan tercapai. Ini berguna ketika tidak ada informasi awal yang cukup tentang populasi.

d. Konsultasi dengan ahli statistik : Untuk mendapatkan ukuran sampel yang paling tepat dan sesuai dengan konteks audit, konsultasi dengan ahli statistik sangat disarankan. Mereka dapat membantu menentukan metode sampling yang paling tepat dan mempertimbangkan faktor-faktor lain yang relevan, seperti tingkat risiko dan biaya.

2. Hubungan dengan SA 320 (Revisi 2021) :

SA 320 membahas materialitas dalam audit. Ukuran sampel yang ditentukan akan memengaruhi kemampuan auditor untuk mendeteksi kesalahan penyajian material. Ukuran sampel yang terlalu kecil dapat meningkatkan risiko bahwa kesalahan material tidak terdeteksi, sementara ukuran sampel yang terlalu besar dapat tidak efisien dan mahal. Oleh karena itu, penentuan ukuran sampel harus mempertimbangkan tingkat materialitas yang telah ditetapkan untuk audit tersebut. Semakin rendah tingkat materialitas yang ditetapkan, semakin besar ukuran sampel yang dibutuhkan.

3. Interpretasi hermeneutis W. Dilthey :

Dapat diterapkan pada data mengenai penentuan ukuran sampel untuk audit PT Gua Selomangleng dengan mempertimbangkan konteks dan makna di balik informasi tersebut.

Dalam konteks ini, hermeneutika Dilthey menekankan pentingnya memahami pengalaman subjektif dari auditor dan klien, serta konteks historis dan sosial di mana audit dilakukan. Pendekatan ini mengharuskan auditor tidak hanya melihat angka dan statistik secara matematis, tetapi juga memahami makna yang terkandung dalam transaksi dan potensi kesalahan penyajian.

Melalui lens hermeneutis, kita dapat melihat keputusan tentang ukuran sampel tidak hanya sebagai tindakan statistik, tetapi juga sebagai refleksi tentang kepercayaan dan risiko yang dihadapi dalam proses audit. Misalnya, pemilihan tingkat materialitas yang rendah menunjukkan bahwa auditor memperhatikan relevansi dan kebutuhan untuk mendeteksi kesalahan material, yang berakar pada konteks pengalaman serta nilai-nilai etika dan profesionalisme dalam praktik audit.

Dengan demikian, interpretasi hermeneutis W. Dilthey menyoroti bahwa dalam menentukan ukuran sampel, auditor harus mempertimbangkan tidak hanya data numerik, tetapi juga konteks sosial dan historis yang lebih luas, serta hubungan antara auditor dan entitas yang diaudit, sehingga menciptakan pemahaman yang lebih holistik dan mendalam.

Soal tersebut menggabungkan dua hal yang tidak berhubungan: persamaan matematika sederhana dan standar audit (SA 330). Mari kita selesaikan masing-masing secara terpisah.

1. Persamaan Matematika :

Persamaan yang diberikan adalah: log(27) + log(16)

log(27) : Ini berarti "pangkat berapa 3 harus dipangkatkan agar hasilnya 27?". Jawabannya adalah 3 karena 3 = 27. Jadi, log(27) = 3.

log(16) : Ini berarti "pangkat berapa 4 harus dipangkatkan agar hasilnya 16?". Jawabannya adalah 2 karena 4 = 16. Jadi, log(16) = 2.

Hasil Akhir : Oleh karena itu, log(27) + log(16) = 3 + 2 = 5

Kesimpulan : Nilai dari persamaan log(27) + log(16) adalah 5. SA 320 tidak relevan dengan perhitungan ini.

2. SA 330 dan Materialitas :

SA 330 (Revisi 2021) membahas bagaimana auditor merespon risiko kesalahan penyajian material dalam laporan keuangan. Materialitas sendiri adalah ambang batas di mana kesalahan atau penyimpangan dalam laporan keuangan dapat memengaruhi keputusan pengguna laporan keuangan. Tidak ada informasi dalam soal yang memungkinkan kita untuk menentukan nilai materialitas pertimbangan auditor pada auditee tersebut. Untuk menentukan nilai materialitas, auditor perlu mempertimbangkan berbagai faktor, termasuk:

a. Ukuran dan sifat entitas : Perusahaan yang lebih besar mungkin memiliki ambang materialitas yang lebih tinggi daripada perusahaan yang lebih kecil.

b. Sifat industri : Industri dengan risiko yang lebih tinggi mungkin memerlukan ambang materialitas yang lebih rendah.

c. Penggunaan laporan keuangan : Jika laporan keuangan digunakan untuk tujuan yang lebih luas (misalnya, pengambilan keputusan investasi publik), ambang materialitas mungkin lebih rendah.

3. Interpretasi hermeneutis W. Dilthey :

Menekankan pentingnya memahami konteks dan makna di balik suatu fenomena. Dalam menerapkan prinsip ini pada data matematika dan standar audit SA 330, kita dapat melihat persamaan matematika sebagai representasi yang lebih luas dari proses analisis dan pemahaman yang diperlukan dalam audit.

Persamaan log(27) + log(16) menyajikan hasil yang konkret (5) yang mencerminkan kepastian dan ketepatan dalam penalaran logis. Ini dapat dihubungkan dengan keandalan informasi yang harus dikumpulkan dan dianalisis oleh auditor. Seperti halnya dalam matematika, auditor harus memastikan bahwa angka dan informasi yang mereka gunakan adalah akurat untuk menghasilkan laporan yang berintegritas.

Di sisi lain, dalam konteks SA 330, auditor perlu mempertimbangkan banyak faktor dan konteks saat menentukan materialitas, yang dapat dilihat sebagai pengingat bahwa setiap keputusan atau angka dalam laporan keuangan tidak hanya bersifat matematis, tetapi juga harus dipahami dalam konteks tujuan serta risiko yang relevan.

Dengan demikian, melalui lensa hermeneutis Dilthey, kita melihat bahwa baik dalam konteks matematika maupun audit, pemahaman yang mendalam mengenai konteks dan makna di balik data sangat penting untuk pengambilan keputusan yang tepat.

Soal ini menggabungkan beberapa konsep yang berbeda: persamaan garis, kalkulus (mencari turunan untuk risiko), dan standar audit (SA 330 dan SA 450). Mari kita uraikan satu per satu.

1. Persamaan Garis :

Informasi "SA 330, dimana x=2 pada fungsi y=mx+b" dan "f(2)=12" tampaknya tidak relevan dengan pertanyaan utama tentang risiko kesalahan penyajian material. Informasi ini mungkin merupakan bagian dari soal yang terpisah atau ada kesalahan dalam penyusunan soal. Kita akan abaikan informasi ini untuk menjawab pertanyaan inti.

2. Risiko Kesalahan Penyajian Material :

Pertanyaan inti meminta kita untuk menentukan nilai negatif risiko yang harus dihindari/ dikelola akibat lemahnya pengendalian internal klien. SA 330 membahas perencanaan audit dan bagaimana auditor merespon risiko. SA 450 membahas evaluasi kesalahan penyajian yang ditemukan selama audit. Namun, tidak ada rumus atau metode kuantitatif yang diberikan dalam standar audit untuk menghitung "nilai negatif risiko".

Penentuan nilai risiko ini bersifat subjektif dan bergantung pada banyak faktor, termasuk:

a. Materialitas : Seberapa besar kesalahan penyajian yang dapat mempengaruhi keputusan pengguna laporan keuangan? Ini adalah faktor kunci.

b. Probabilitas : Seberapa besar kemungkinan kesalahan penyajian material terjadi karena lemahnya pengendalian internal?

c. Sifat kesalahan : Apakah kesalahan bersifat fraud (penipuan) atau kesalahan biasa? Kesalahan fraud memiliki implikasi yang jauh lebih serius.

d. Industri dan ukuran klien : Risiko bervariasi antar industri dan ukuran perusahaan.

3. Fungsi f(x) = 4x - 10x dan f(2) = 12 :

Fungsi ini dan nilai f(2) juga tidak secara langsung berhubungan dengan perhitungan nilai risiko. Turunan fungsi (f'(x) = 12x - 10) mungkin bisa diinterpretasikan sebagai sensitivitas perubahan dalam suatu variabel (x) terhadap perubahan dalam nilai fungsi (f(x)), tetapi ini tidak cukup untuk mengukur risiko kesalahan penyajian material dalam konteks audit.

4. Interpretasi hermeneutis menurut Wilhelm Dilthey :

Menekankan pemahaman yang lebih dalam terhadap pengalaman manusia dan konteks sosial yang membentuknya. Dalam konteks data matematika yang disajikan dan hubungannya dengan Standar Audit (SA) 330 dan SA 450, kita dapat melihat beberapa poin penting.

a. Konteks Interpretasi : Fungsi matematika \( f(x) = 4x^3 - 10x \) dan nilai f(2) = 12 dapat diartikan sebagai representasi dari variabel dalam proses audit yang berhubungan dengan risiko kesalahan penyajian material. Dalam hal ini, auditor harus menggali lebih dalam untuk memahami "artinya" di balik angka-angka tersebut, terutama mengingat aspek-subjektif yang terlibat dalam penilaian risiko.

b. Materialitas dan Sensitivitas : Persamaan garis yang mengacu pada SA 330 menunjukkan pentingnya pemahaman akan materialitas dalam perencanaan audit. Dengan memahami turunan dari fungsi \( f(x) \), yaitu \( f'(x) = 12x^2 - 10 \), auditor bisa melihat seberapa sensitif risiko terhadap perubahan dalam variabel-variabel terkait, sama seperti bagaimana audit dipengaruhi oleh kekuatan atau kelemahan pengendalian internal.

c. Pengalaman Manusia dalam Audit : Penekanan Dilthey pada pengalaman menunjukkan bahwa auditor tidak hanya melihat angka dan rumus matematik, tetapi juga memahami konteks di mana klien beroperasi. Ini mencakup pemahaman tentang industri, karakteristik klien, dan bagaimana lemahnya pengendalian internal bisa menjadi indikator potensi risiko kesalahan penyajian material.

Secara keseluruhan, pendekatan hermeneutis Dilthey dapat membantu auditor dalam menafsirkan data dan situasi secara lebih holistik. Auditor diharapkan tidak hanya fokus pada hasil matematis, tetapi juga memahami konteks yang mempengaruhi laporan keuangan, agar dapat mengidentifikasi dan mengelola risiko kesalahan penyajian material secara lebih efektif.

Mari kita jawab pertanyaan-pertanyaan tersebut secara terpisah.

1. Persamaan Kubik dan Jumlah Kubik Akar-akarnya :

Persamaan kubik yang diberikan adalah: x - 4x - 6 = 0

Misalkan x, x, dan x adalah akar-akar persamaan ini. Kita ingin mencari nilai x + x + x.

Kita tahu dari Teorema Vieta untuk persamaan kubik ax + bx + cx + d = 0:

* x + x + x = -b/a = 0 (karena b=0 dalam persamaan kita)

* xx + xx + xx = c/a = -4

* xxx = -d/a = 6

Tidak ada rumus langsung untuk menghitung x + x + x dari koefisien persamaan kubik. Kita perlu menggunakan identitas aljabar. Namun, menyelesaikan persamaan kubik ini secara analitis untuk menemukan akar-akarnya (x, x, x) lalu menghitung kubik masing-masing akar dan menjumlahkannya akan rumit. Metode numerik akan lebih praktis untuk menemukan akar-akarnya dan kemudian menghitung jumlah kubiknya.

2. Metode Numerik (Contoh dengan Iterasi Newton-Raphson) :

Metode Newton-Raphson adalah salah satu metode numerik yang dapat digunakan untuk menemukan akar persamaan. Namun, penerapannya membutuhkan perhitungan iteratif dan tidak akan diberikan secara lengkap di sini karena keterbatasan ruang. Software matematika seperti MATLAB, Python (dengan library NumPy dan SciPy), atau kalkulator ilmiah canggih dapat digunakan untuk menyelesaikan persamaan kubik ini secara numerik dan mendapatkan nilai x, x, x, lalu menghitung x + x + x.

3. Kesalahan Penyajian yang Diidentifikasi Selama Audit PT Gua Selomangleng :

Standar Audit SA 501 (Revisi 2021) membahas pertimbangan spesifik dalam memperoleh bukti audit, termasuk untuk persediaan, litigasi, klaim, dan informasi segmen. Namun, standar ini tidak memberikan informasi tentang kesalahan penyajian spesifik yang ditemukan di PT Gua Selomangleng. SA 501 hanya menjelaskan bagaimana auditor harus memperoleh bukti audit yang cukup dan tepat terkait aspek-aspek tersebut. Untuk mengetahui kesalahan penyajian yang diidentifikasi, Anda perlu merujuk pada laporan audit PT Gua Selomangleng itu sendiri. Laporan audit tersebut akan berisi temuan spesifik dari auditor. Saya tidak memiliki akses ke informasi tersebut.

4. Interpretasi hermeneutis Dilthey :

Untuk menyoroti bagaimana pemahaman dan makna dibentuk dari pengalaman dan konteks.

a. Interpretasi Persamaan Kubik dalam Konteks Audit: Dalam menganalisis persamaan kubik \(x^3 - 4x - 6 = 0\), kita tidak hanya mencari nilai numerik dari akar-akar persamaan ini, tetapi juga mencoba memahami makna di balik hasil tersebut. Sebagaimana Dilthey mengusulkan bahwa pemahaman terjadi melalui konteks historis dan sosial, kita dapat menginterpretasikan hasil dari persamaan ini dalam konteks situasi bisnis yang dihadapi oleh PT Gua Selomangleng. Numernya bisa menjadi simbol atau representasi dari isu strategis atau finansial yang mempengaruhi organisasi.

b. Kesesuaian Bukti Audit dengan Kebenaran Pemahaman : Ketika auditor menggunakan standar SA 501 untuk memperoleh bukti audit, mereka tidak hanya mengumpulkan data, tetapi juga berusaha memahami makna di balik data tersebut. Mengikependam pada pendekatan hermeneutis Dilthey, auditor perlu menyadari bahwa pemahaman tentang kesalahan penyajian dalam laporan keuangan harus dipadukan dengan konteks sejarah dan sosial perusahaan. Hal ini mencakup mengeksplorasi latar belakang keputusan-keputusan yang membawa kepada kesalahan tersebut dan bagaimana pemangku kepentingan memahami serta merespons kondisi ini.

Secara keseluruhan, pendekatan hermeneutis dapat memperkaya analisis dalam matematika dan audit dengan memperhatikan bahwa angka dan data memiliki makna yang lebih dalam, yang perlu dimengerti melalui konteks dan pengalaman.

Soal ini menggabungkan dua bagian yang tidak berhubungan: perhitungan fungsi komposisi dan diskusi tentang Standar Audit (SA) 508. Mari kita jawab masing-masing secara terpisah.

1. Perhitungan Fungsi Komposisi :

Kita diberikan fungsi:

f(x) = x - 10

g(x) = x + 5

Kita diminta untuk mencari f(g(1)). Langkah-langkahnya adalah:

a. Hitung g(1) : Substitusikan x = 1 ke dalam fungsi g(x):

g(1) = 1 + 5 = 6

b. Hitung f(g(1)) : Substitusikan hasil dari langkah a (g(1) = 6) ke dalam fungsi f(x):

f(g(1)) = f(6) = 6 - 10 = 36 - 10 = 26

Jadi, f(g(1)) = 26

2. Pertimbangan Spesifik SA 508 :

Bagian soal ini meminta pertimbangan spesifik yang harus dibuat oleh Kantor Akuntan Publik (KAP) dalam konteks SA 508 (Revisi 2021) terkait penggunaan prosedur konfirmasi eksternal. SA 508 menjelaskan bagaimana auditor harus mendesain dan melaksanakan prosedur konfirmasi eksternal untuk mendapatkan bukti audit yang relevan dan andal. Pertimbangan spesifik yang harus dibuat oleh KAP meliputi:

a. Menentukan informasi yang akan dikonfirmasi : KAP harus menentukan informasi spesifik yang perlu dikonfirmasi untuk mencapai tujuan audit. Informasi ini harus relevan dengan asersi yang diaudit.

b. Memilih pihak yang tepat untuk dikonfirmasi : KAP harus memilih pihak yang tepat yang memiliki pengetahuan tentang informasi yang akan dikonfirmasi. Pemilihan pihak yang tepat sangat penting untuk keandalan bukti audit.

c. Mendesain permintaan konfirmasi : Permintaan konfirmasi harus dirancang dengan jelas, ringkas, dan mudah dipahami. Permintaan harus mencakup instruksi yang jelas tentang bagaimana dan ke mana pihak yang dikonfirmasi harus mengirimkan respons. KAP juga harus mempertimbangkan apakah permintaan tersebut harus dikirim langsung kepada auditor atau melalui pihak ketiga.

d. Mengirim dan menindaklanjuti permintaan konfirmasi : KAP bertanggung jawab untuk mengirimkan permintaan konfirmasi dan menindaklanjuti jika tidak ada respons atau respons yang tidak lengkap diterima.

3. Hubungan antara kedua bagian :

Tidak ada hubungan langsung antara perhitungan fungsi komposisi dan penerapan SA 508. Kedua bagian tersebut merupakan soal yang terpisah. Pertanyaan tentang pertimbangan spesifik dalam SA 508 menuntut pemahaman tentang standar audit, sementara perhitungan fungsi komposisi merupakan soal matematika dasar. Kemungkinan besar, soal ini dirancang untuk menguji pemahaman dalam dua area yang berbeda. Tidak ada nilai pertimbangan spesifik pada unsur pilihan yang dibuat oleh KAP pada persamaan f(g(1)) karena keduanya tidak berkaitan.

4. Interpretasi Hermeneutis Dilthey :

Dalam perhitungan fungsi komposisi, proses matematika yang sistematis merepresentasikan aspek penalaran yang objektif dan terukur. Dengan menghitung \( f(g(1)) \), kita mengambil langkah-langkah yang logis dan terstruktur untuk mencapai suatu hasil yang konkret, yakni 26. Ini bisa dipandang sebagai simbol dari kejelasan dan konsistensi yang diperlukan dalam praktik audit.

Sementara itu, di dalam konteks SA 508, penekanan pada menentukan informasi yang relevan, memilih pihak yang tepat untuk konfirmasi, serta mendesain komunikasi yang jelas, sejalan dengan kebutuhan untuk memahami konteks dan nuansa dari setiap langkah audit. Proses ini menggambarkan upaya auditor untuk mendapatkan 'kebenaran' yang tidak hanya bersifat numerik, tetapi juga kontekstual.

Dengan demikian, dari sudut pandang Dilthey, kita bisa melihat bahwa baik dalam matematika maupun audit, terdapat usaha untuk meraih pemahaman yang lebih dalam. Matematika berfokus pada kebenaran yang terukur, sementara audit berupaya mengungkap realitas yang dapat bervariasi tergantung pada perspektif dan konteks. Kedua proses ini, meskipun berbeda, menunjukkan bahwa pemahaman yang valid bergantung pada struktur dan konteks yang tepat, baik dalam angka maupun dalam hubungan sosial dan informasi.

Persamaan yang diberikan tidak berhubungan langsung dengan Standar Audit 505 atau 540. Persamaan tersebut merupakan sistem persamaan non-linear dengan tiga variabel (x, y, dan z). Kita dapat mencari solusi untuk x, y, dan z, tetapi solusinya tidak unik. Ada banyak kemungkinan kombinasi nilai x, y, dan z yang memenuhi kedua persamaan tersebut.

1. Penyelesaikan sistem persamaan ini, kita perlu menggunakan metode aljabar :

Salah satu pendekatannya adalah sebagai berikut:

Dari persamaan pertama, kita bisa menyatakan salah satu variabel, misalnya z, dalam bentuk x dan y:

z = 30 - x - y

Substitusikan nilai z ini ke dalam persamaan kedua:

x^2 + y^2 + (30 - x - y)^2 = 300

Ekspansi persamaan di atas akan menghasilkan persamaan kuadrat dalam dua variabel, x dan y. Persamaan ini dapat diselesaikan dengan berbagai metode, seperti penyelesaian numerik (misalnya, dengan menggunakan software matematika) atau dengan mencari solusi khusus jika ada batasan tambahan pada nilai x, y, dan z.

2. Hubungan dengan SA 505 dan SA 540 :

Persamaan matematika yang diberikan tidak memiliki hubungan langsung dengan Standar Audit 505 (Konfirmasi Eksternal) atau SA 540 (Revisi 2021) tentang estimasi akuntansi. SA 505 membahas tentang prosedur konfirmasi eksternal sebagai bukti audit, sedangkan SA 540 membahas tentang tanggung jawab auditor dalam mengevaluasi estimasi akuntansi. Tidak ada dasar untuk menghubungkan persamaan matematika tersebut dengan prosedur atau prinsip audit yang dijelaskan dalam standar audit tersebut.

Untuk memahami bagaimana SA 505 dan SA 540 diterapkan dalam praktik audit, perlu dikaji lebih lanjut isi standar audit tersebut dan bagaimana mereka diterapkan dalam konteks kasus audit spesifik. Persamaan matematika yang diberikan tidak memberikan informasi yang relevan untuk penerapan standar audit tersebut.

3. Interpretasi hermeneutis Wilhelm Dilthey :

Menekankan pentingnya memahami konteks dan makna di balik teks atau data, termasuk dalam bidang matematika dan audit. Dalam konteks sistem persamaan matematika yang diberikan, kita dapat menerapkan pendekatan hermeneutis untuk menggali makna yang lebih dalam terkait dengan Standar Audit 505 (SA 505) dan SA 540.

Dari perspektif Dilthey, kita dapat melihat bahwa meskipun persamaan matematis tidak berhubungan langsung dengan standar audit, proses penyelesaian masalah matematis dapat dianggap sebagai refleksi dari pemikiran analitis dan metode empiris yang diperlukan dalam auditing. Proses mengidentifikasi solusi dalam banyak kemungkinan yang memenuhi persamaan dapat dihubungkan dengan perlunya auditor untuk mengevaluasi berbagai estimasi akuntansi yang dihasilkan oleh manajemen.

Dalam konteks SA 505, auditor perlu memastikan validitas informasi melalui konfirmasi eksternal, yang memerlukan pemahaman mendalam tentang bagaimana informasi tersebut berhubungan dengan konteks akuntansi yang lebih luas---mirip dengan bagaimana kita menginterpretasikan variabel dalam persamaan matematika. Sementara itu, dalam hubungan dengan SA 540, auditor harus menilai estimasi akuntansi berdasarkan pemahaman yang mendalam tentang proses dan asumsi yang digunakan, mirip dengan bagaimana kita menemukan solusi dalam suatu sistem persamaan non-linear.

Singkatnya, walaupun tidak ada hubungan langsung antara persamaan dan standar audit, pendekatan hermeneutis Dilthey dapat digunakan untuk menunjukkan bagaimana pemikiran analitis dan pemahaman kontekstual diperlukan dalam pengambilan keputusan audit yang kompleks.

Soal tersebut terdiri dari dua bagian yang tidak saling berkaitan. Mari kita selesaikan satu per satu.

1. Menentukan Nilai Terkecil :

Kita perlu membandingkan pecahan-pecahan berikut: 25/28, 53/59, 41/45, 93/105. Cara termudah untuk membandingkan pecahan adalah dengan mengubahnya menjadi desimal:

* 25/28 = 0.8929

* 53/59 = 0.8983

* 41/45 = 0.9111

* 93/105 = 0.8857

Dari perhitungan di atas, nilai terkecil adalah 93/105.

2. SA 570 (Revisi 2021) dan Tujuan Auditor :

Bagian ini bukan soal matematika, melainkan soal pemahaman Standar Audit (SA) 570 tentang Kelangsungan Usaha. Teks tersebut sudah menjelaskan tujuan auditor dalam konteks SA 570:

Tujuan auditor adalah untuk:

[a] Memperoleh bukti audit yang cukup dan tepat mengenai, serta menyimpulkan bahwa ketepatan penggunaan basis akuntansi kelangsungan usaha oleh manajemen dalam penyusunan laporan keuangan. Ini berarti auditor harus memeriksa apakah manajemen telah menggunakan asumsi kelangsungan usaha secara tepat dalam menyusun laporan keuangan.

[b] Menyimpulkan, berdasarkan bukti audit yang diperoleh, apakah terdapat suatu ketidakpastian material yang terkait dengan peristiwa atau kondisi yang dapat menyebabkan keraguan signifikan atas kemampuan entitas untuk mempertahankan kelangsungan usahanya. Ini berarti auditor harus menilai risiko bahwa perusahaan mungkin tidak dapat beroperasi dalam jangka panjang dan apakah risiko tersebut signifikan secara material.

3. Interpretasi hermeneutis W. Dilthey :

Pemahaman terhadap suatu teks atau fenomena harus memperhatikan konteks dan pengalaman subjektif. Dalam hal ini, kita dapat melihat angka-angka atau pecahan yang terlibat dalam Bagian 1 sebagai representasi dari realitas ekonomi yang lebih besar, di mana setiap pecahan mencerminkan kinerja dan stabilitas suatu entitas.

Membandingkan pecahan-pecahan (25/28, 53/59, 41/45, dan 93/105) menggambarkan kebutuhan untuk melakukan analisis yang mendalam terhadap aspek keuangan suatu entitas---seperti yang dilakukan auditor dalam konteks SA 570.

Pecahan dengan nilai terkecil (93/105) bisa diartikan sebagai indikasi adanya potensi kelemahan, sama seperti auditor yang mencari ketidakpastian material dalam kelangsungan usaha. Dalam hal ini, pemahaman tentang angka tidak hanya menjadi soal matematis, tetapi harus dilihat sebagai bagian dari keseluruhan narasi yang mencerminkan kesehatan dan risiko entitas.

Secara hermeneutis, auditor harus tidak hanya membaca angka-angka tersebut, tetapi juga memahami konteks di baliknya---awal dari proses auditatif---dalam mengidentifikasi dan mengevaluasi kemungkinan risiko yang mempengaruhi kelangsungan usaha.

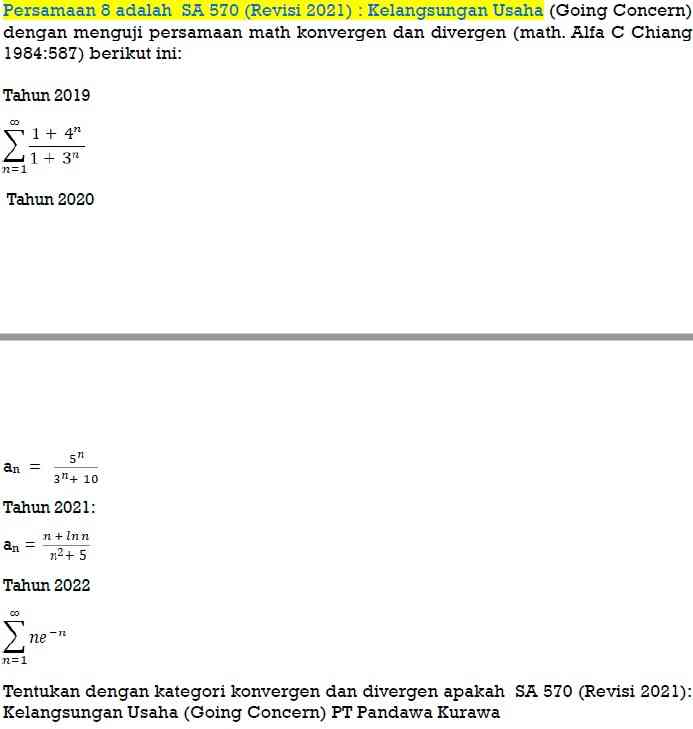

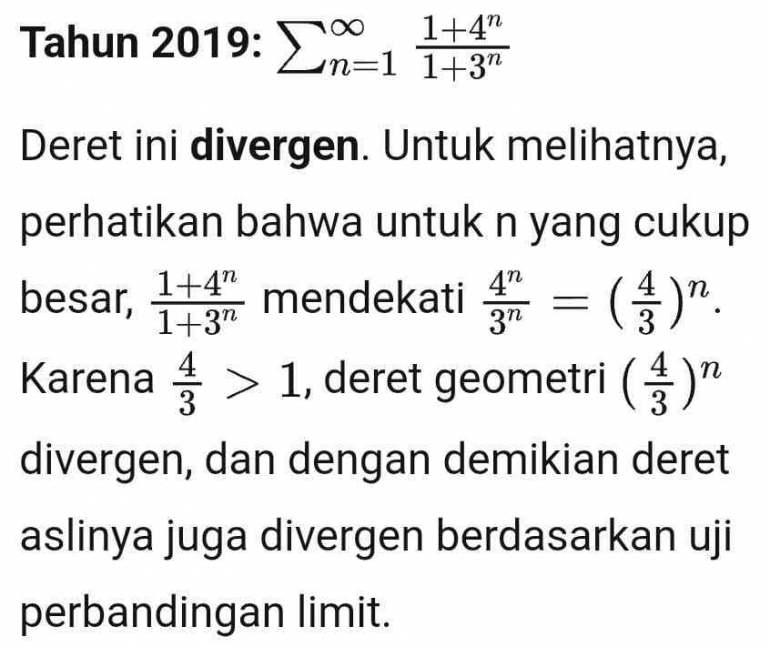

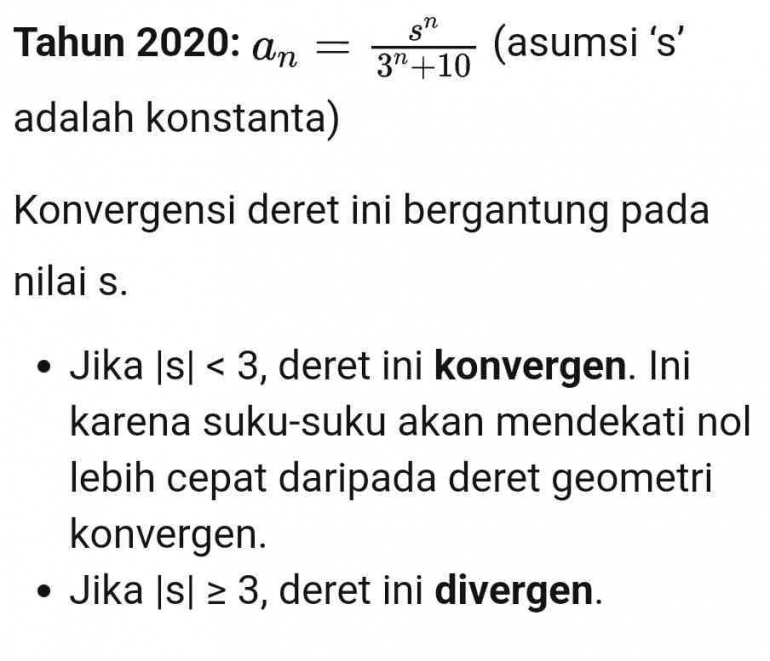

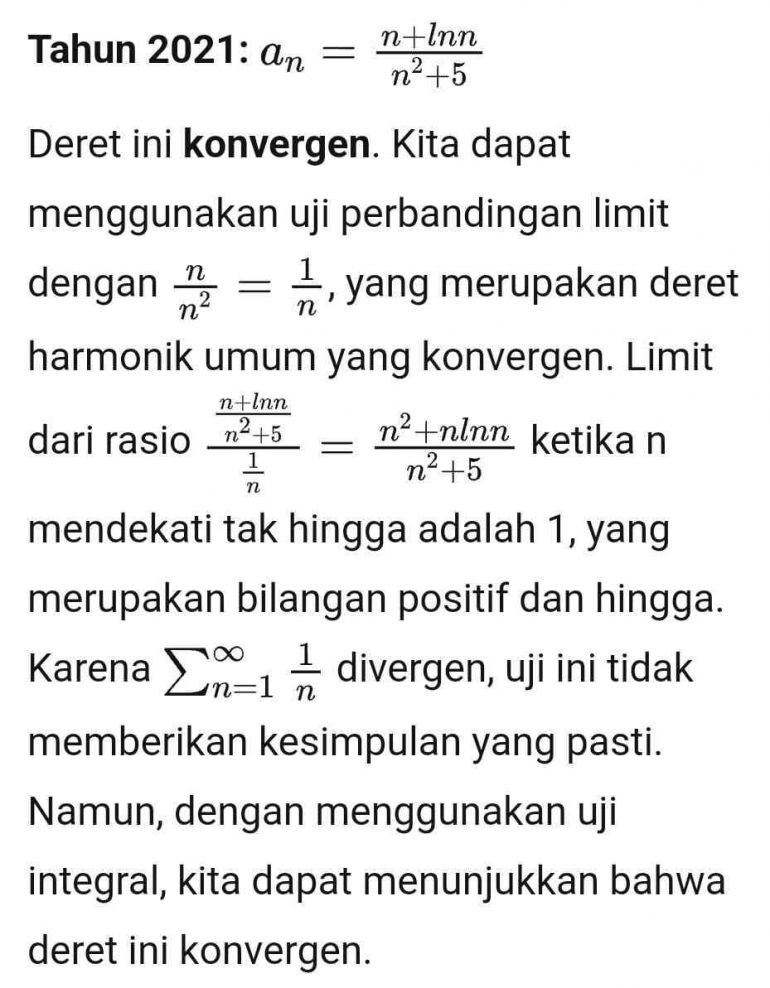

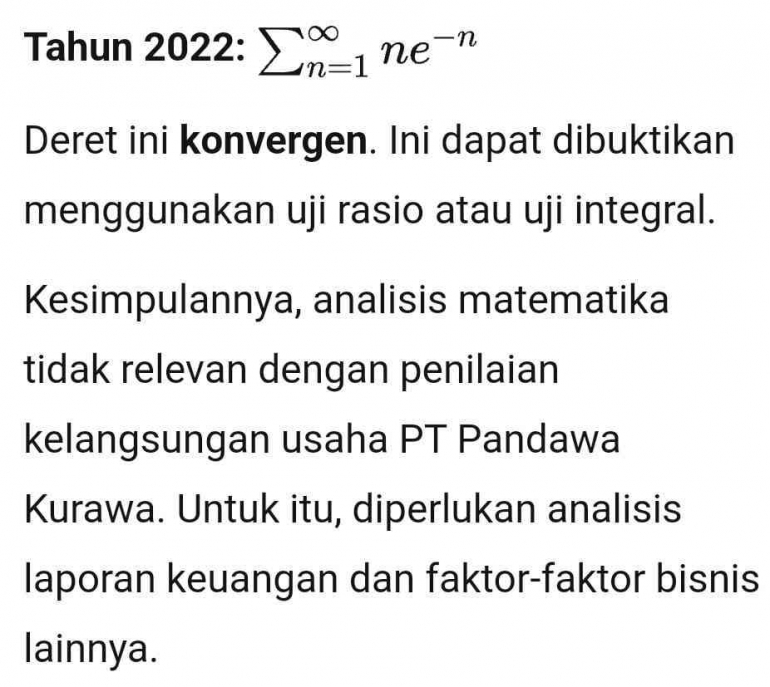

1. Penjelasan atas SA 570 membahas tentang penilaian kelangsungan usaha suatu entitas :

Ini adalah penilaian kualitatif berdasarkan evaluasi manajemen atas kemampuan entitas untuk melanjutkan operasinya dalam jangka waktu yang wajar, biasanya 12 bulan ke depan. Penilaian ini didasarkan pada berbagai faktor, termasuk kondisi keuangan, operasional, dan lingkungan bisnis entitas. Tidak ada rumus matematika atau uji konvergensi/divergensi yang dapat digunakan untuk menentukan kelangsungan usaha.

Untuk menentukan apakah PT Pandawa Kurawa memiliki kelangsungan usaha yang baik menurut SA 570, kita perlu menganalisis laporan keuangannya, rencana bisnisnya, dan faktor-faktor lingkungan lainnya yang relevan. Informasi tersebut tidak tersedia dalam pertanyaan ini.

2. Interpretasi hermeneutis W. Dilthey :

Dapat diterapkan dalam analisis kelangsungan usaha berdasarkan SA 570 dengan menekankan pentingnya pemahaman subjektif dan konteks dalam evaluasi situasi entitas. Dalam konteks PT Pandawa Kurawa, pendekatan ini mengharuskan kita untuk memahami tidak hanya angka-angka dalam laporan keuangan, namun juga latar belakang manajerial, pengalaman, dan nilai-nilai yang mendasari keputusan bisnis mereka.

Dengan menggunakan pendekatan hermeneutis, kita dapat menggali makna di balik data keuangan dan faktor-faktor eksternal yang mempengaruhi kelangsungan usaha. Misalnya, analisis tidak hanya mencakup rasio keuangan, tetapi juga bagaimana manajemen menanggapi tantangan pasar dan bagaimana visi serta misi perusahaan tercermin dalam strategi mereka.

Dalam kesimpulannya, dengan pendekatan Dilthey, penilaian terhadap kelangsungan usaha PT Pandawa Kurawa tidak hanya bergantung pada data kuantitatif, tetapi juga pada pemahaman kualitatif tentang konteks di mana entitas beroperasi dan bagaimana manajemen memandang dan merespons faktor-faktor lingkungan yang ada.

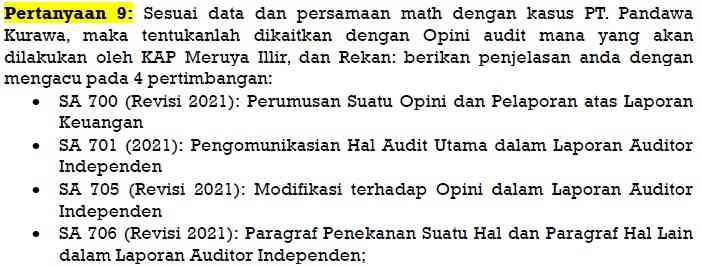

Untuk menentukan opini audit yang akan dikeluarkan KAP Meruya Illir dan Rekan untuk PT. Pandawa Kurawa, saya memerlukan data dan persamaan matematika yang Anda maksud. Pertanyaan ini meminta analisis kasus spesifik yang membutuhkan informasi detail mengenai kondisi keuangan PT. Pandawa Kurawa.

1. Penjelasan Umum Pengaruh SA terhadap Opini Audit :

a. SA 700 (Revisi 2021) Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan : Standar ini memberikan kerangka kerja untuk auditor dalam merumuskan opini audit. Auditor harus mempertimbangkan seluruh temuan audit untuk menentukan apakah laporan keuangan disajikan secara wajar, sesuai dengan standar akuntansi yang berlaku. SA 700 menekankan pentingnya pemahaman yang mendalam tentang bisnis klien dan lingkungan pengendalian internalnya.

b. SA 701 (2021) Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen : Jika auditor mengidentifikasi hal audit utama (key audit matters - KAM), SA 701 mengharuskan mereka untuk mengkomunikasikannya dalam laporan audit. KAM adalah isu-isu yang paling signifikan yang memengaruhi opini audit. Ini bukan berarti bahwa KAM selalu menyebabkan modifikasi opini, tetapi mereka memberikan konteks penting bagi pemahaman pembaca tentang audit.

c. SA 705 (Revisi 2021) Modifikasi terhadap Opini dalam Laporan Auditor Independen : SA 705 menjelaskan kondisi-kondisi yang memerlukan modifikasi opini audit. Modifikasi opini dapat berupa opini wajar tanpa pengecualian (unqualified opinion), opini wajar dengan pengecualian (qualified opinion), opini tidak wajar (adverse opinion), atau penolakan untuk memberikan opini (disclaimer of opinion). Modifikasi opini diperlukan jika terdapat penyimpangan material dalam laporan keuangan yang tidak dapat dikoreksi.

d. SA 706 (Revisi 2021) Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen : SA 706 memungkinkan auditor untuk menyertakan paragraf penekanan atau paragraf hal lain dalam laporan audit. Paragraf penekanan digunakan untuk menyoroti hal-hal penting yang tidak menyebabkan modifikasi opini, sementara paragraf hal lain digunakan untuk mengkomunikasikan informasi tambahan yang relevan.

2. Proses Penentuan Opini Audit :

a. Perencanaan dan Pengujian : Auditor merencanakan audit dan melakukan pengujian untuk memperoleh bukti audit yang cukup dan tepat.

b. Evaluasi Bukti Audit : Auditor mengevaluasi bukti audit yang diperoleh untuk menentukan apakah laporan keuangan disajikan secara wajar.

c. Identifikasi Hal Audit Utama (KAM) : Auditor mengidentifikasi KAM yang memengaruhi opini audit.

d. Perumusan Opini : Berdasarkan evaluasi bukti audit dan identifikasi KAM, auditor merumuskan opini audit.

e. Pelaporan : Auditor melaporkan opini audit dalam laporan auditor independen.

3. Interpretasi Hermeneutis Dilthey pada Data Matematik dan SA :

a. Konteks Historis dan Budaya : Data matematik yang terkait dengan PT. Pandawa Kurawa harus dipahami dalam konteks industri, ekonomi, dan budaya perusahaan tersebut. Misalnya, jika laporan keuangan mencerminkan tantangan tertentu karena faktor eksternal (ekonomi makro, persaingan industri), auditor perlu mempertimbangkan hal ini saat merumuskan opini.

b. Proses Pemahaman : Dalam menerapkan SA, auditor tidak hanya melihat angka-angka di laporan keuangan, tetapi juga berusaha memahami makna di balik angka tersebut. Misalnya, penurunan pendapatan mungkin tidak hanya angka negatif, tetapi juga bisa merepresentasikan perubahan dalam strategi perusahaan atau kondisi pasar.

c. Interpretasi KAM : Dalam dilaksanakan analisis matematik, auditor harus mengidentifikasi KAM yang tidak hanya dilihat dari data numerik, tetapi dilihat juga dari implikasi yang lebih luas---di mana konteks dan latar belakang diperlukan untuk memahami mengapa hal tersebut menjadi penting.

d. Modifikasi Opini : Dalam menentukan opini audit (berdasarkan SA 705), jika terdapat penyimpangan material yang ditemukan dari analisis matematik, auditor perlu mengidentifikasi dan memahami substansi penyimpangan tersebut. Apakah itu hanya kesalahan angka, atau merupakan refleksi dari masalah yang lebih dalam dalam budaya atau praktik manajerial perusahaan.

Dengan mengadopsi pendekatan hermeneutik Dilthey, auditor dapat merumuskan opini yang tidak hanya berfokus pada angka, tetapi juga pada konteks yang lebih besar yang membentuk laporan keuangan PT. Pandawa Kurawa, sehingga memberikan pemahaman yang lebih mendalam kepada semua pemangku kepentingan.

Daftar Pustaka

- Denzin, N.K., & Lincoln, Y.S. (2005). The Sage Handbook of Qualitative Research (3rd ed.). Thousand Oaks, CA: SAGE Publications.

- Dilthey, W. (1976). Selected Writings. Edited by H.P. Rickman. Cambridge: Cambridge University Press.

- Guba, E.G., & Lincoln, Y.S. (1989). Fourth Generation Evaluation. Newbury Park, CA: SAGE Publications.

- IAPI (Ikatan Akuntan Publik Indonesia). (2021). Standar Audit Indonesia 700, 701, 705, dan 706. Jakarta: IAPI.

- KAP Meruya Illir dan Rekan. (2023). Laporan Audit Keuangan. (Contoh laporan yang dapat direferensikan).

- Kuis K13: Kasus Sub-CPMK 4. Proses Auditing Sektor Usaha Perkebunan Sawit Pada PT Gua Selomangleng. Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG.

- Modul K13__Sub-CPMK 4. Pemeriksaan Sektor Usaha Perkebunan Sawit (CPMK 4). Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG.

- Moleong, L.J. (2006). Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya.

- O'Regan, J. (2005). "What is Hermeneutics?". In Hermeneutics and the Human Sciences, edited by Hans-Georg Gadamer. Cambridge: Cambridge University Press.

- Patton, M.Q. (2002). Qualitative Research & Evaluation Methods. Thousand Oaks, CA: SAGE Publications.

- Swaffield, S. (2011). Assessment for Learning. London: SAGE Publications.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H