c. Mendesain permintaan konfirmasi : Permintaan konfirmasi harus dirancang dengan jelas, ringkas, dan mudah dipahami. Permintaan harus mencakup instruksi yang jelas tentang bagaimana dan ke mana pihak yang dikonfirmasi harus mengirimkan respons. KAP juga harus mempertimbangkan apakah permintaan tersebut harus dikirim langsung kepada auditor atau melalui pihak ketiga.

d. Mengirim dan menindaklanjuti permintaan konfirmasi : KAP bertanggung jawab untuk mengirimkan permintaan konfirmasi dan menindaklanjuti jika tidak ada respons atau respons yang tidak lengkap diterima.

3. Hubungan antara kedua bagian :

Tidak ada hubungan langsung antara perhitungan fungsi komposisi dan penerapan SA 508. Kedua bagian tersebut merupakan soal yang terpisah. Pertanyaan tentang pertimbangan spesifik dalam SA 508 menuntut pemahaman tentang standar audit, sementara perhitungan fungsi komposisi merupakan soal matematika dasar. Kemungkinan besar, soal ini dirancang untuk menguji pemahaman dalam dua area yang berbeda. Tidak ada nilai pertimbangan spesifik pada unsur pilihan yang dibuat oleh KAP pada persamaan f(g(1)) karena keduanya tidak berkaitan.

4. Interpretasi Hermeneutis Dilthey :

Dalam perhitungan fungsi komposisi, proses matematika yang sistematis merepresentasikan aspek penalaran yang objektif dan terukur. Dengan menghitung \( f(g(1)) \), kita mengambil langkah-langkah yang logis dan terstruktur untuk mencapai suatu hasil yang konkret, yakni 26. Ini bisa dipandang sebagai simbol dari kejelasan dan konsistensi yang diperlukan dalam praktik audit.

Sementara itu, di dalam konteks SA 508, penekanan pada menentukan informasi yang relevan, memilih pihak yang tepat untuk konfirmasi, serta mendesain komunikasi yang jelas, sejalan dengan kebutuhan untuk memahami konteks dan nuansa dari setiap langkah audit. Proses ini menggambarkan upaya auditor untuk mendapatkan 'kebenaran' yang tidak hanya bersifat numerik, tetapi juga kontekstual.

Dengan demikian, dari sudut pandang Dilthey, kita bisa melihat bahwa baik dalam matematika maupun audit, terdapat usaha untuk meraih pemahaman yang lebih dalam. Matematika berfokus pada kebenaran yang terukur, sementara audit berupaya mengungkap realitas yang dapat bervariasi tergantung pada perspektif dan konteks. Kedua proses ini, meskipun berbeda, menunjukkan bahwa pemahaman yang valid bergantung pada struktur dan konteks yang tepat, baik dalam angka maupun dalam hubungan sosial dan informasi.

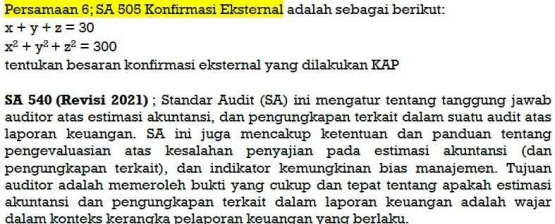

Persamaan yang diberikan tidak berhubungan langsung dengan Standar Audit 505 atau 540. Persamaan tersebut merupakan sistem persamaan non-linear dengan tiga variabel (x, y, dan z). Kita dapat mencari solusi untuk x, y, dan z, tetapi solusinya tidak unik. Ada banyak kemungkinan kombinasi nilai x, y, dan z yang memenuhi kedua persamaan tersebut.

1. Penyelesaikan sistem persamaan ini, kita perlu menggunakan metode aljabar :

Salah satu pendekatannya adalah sebagai berikut: