How ?

Bagaimana Tarif PPh Final Pasal 4 Ayat (2) atas Jasa Konstruksi ?

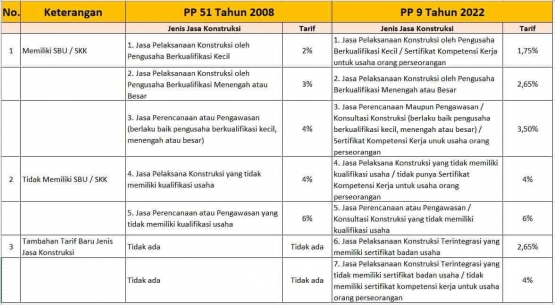

Merujuk Tabel Perhitungan PPh Final Pasal 4 Ayat (2) atas Jasa Konstruksi pada PP 51 Tahun 2008 dan PP 9 Tahun 2022 diatas. Dapat disimpulkan untuk Tarif terbaru adalah sebagai berikut :

a. Jasa Perencanaan dan Pengawasan Konstruksi (Konsultasi)

Usaha jasa perencanaan konstruksi dikenakan tarif PPh final jasa konstruksi sebesar:

1. 3,5% jika penyedia jasa mempunyai Sertifikat Badan Usaha (SBU) / sertifikat kompetensi kerja untuk usaha orang perseorangan

2. 6% jika penydia jasa tidak mempunyai sertifikat kualifikasi usaha SBU atau sertifikat kompetensi kerja untuk orang perseorangan

Tarif tersebut dikalikan dengan nilai kontrak (tidak termasuk PPN).

b. Jasa Pelaksanaan Konstruksi

Sedangkan untuk jasa pelaksanaan konstruksi dikenakan tarif PPh jasa konstruksi konstruksi sebesar:

1. 1,75% jika penyedia jasa mempunyai sertifikasi kualifikasi usaha kecil (kelompok grade 1, grade 2, grade 3 dan grade 4) atau sertifikat kompetensi kerja usaha orang perorangan

2. 2,65% jika penyedia jasa mempunyai sertifikasi kualifikasi usaha menengah maupun besar (kelompok grade 5, grade 6 maupun grade 7)

3. 4% diperuntukkan jika penyedia jasa tidak mempunyai sertifikasi badan usaha atau sertifikat kompetensi kerja untuk usaha perorangan

Tarif tersebut dilakikan dengan nilai kontrak (tidak termasuk PPN).

c. Pekerjaan Konstruksi Terintegrasi

Tarif PPh final konstruksi untuk jasa konstruksi terintegrasi sebesar:

1. 2,65% jika penyedia jasa mempunyai sertifikat badan usaha

2. 4% jika penyedia jasa tidak mempunyai sertifikat badan usaha

Tarif tersebut dilakukan dengan nilai kontrak (tidak termasuk PPN).

Untuk diketahui, lembaga yang berwenang menerbitkan Sertifikat Badan Usaha atau SBU jasa konstruksi adalah Lembaga Pengembangan Jasa Konstruksi (LPJK). LPJK akan menerbitkan SBU bagi perusahaan jasa konstruksi dalam negeri (lokal) maupun jasa konstruksi perusahaan asing.

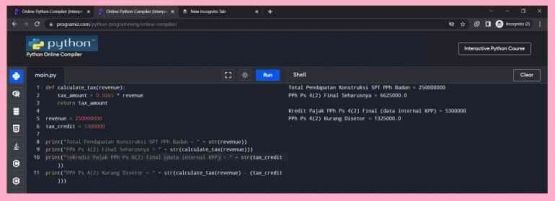

Bagaimana Contoh Penggunaan Aplikasi Python Programming pada Audit Pajak Sektor Usaha Jasa Konstruksi ?

PT Abimana Bhinneka Chandra menerima tagihan dari PT Gahara Bestari Rahayu atas pekerjaan pembangunan jalan tol sebesar Rp250.000.000 belum termasuk PPN dan dibayar pada 15 November 2024. Dan PT. Abimana Bhinneka Chandra memiliki Kredit Pajak atas PPh Pasal 4 Ayat 2 sebesar Rp 5.300.000. Atas pembayaran tagihan tersebut. Berapa perhitungan Kurang Bayar atas PPh Final 4 Ayat (2) atas Konstruksi tersebut dan berapakah nominal yang diterima oleh PT Gahara Bestari Rahayu ? Berikut untuk perhitungannya :