What ?

Apa itu Komunikasi Audit ?

Komunikasi audit adalah proses penyampaian informasi antara auditor dan pihak yang diaudit, seperti manajemen perusahaan atau entitas yang diaudit. Proses ini mencakup berbagai aspek, mulai dari perencanaan audit hingga penyampaian temuan serta rekomendasi setelah audit selesai. Komunikasi audit yang efektif adalah kunci untuk memastikan bahwa semua pihak yang terlibat memiliki pemahaman yang jelas tentang tujuan audit, temuan yang diperoleh, dan langkah-langkah perbaikan yang diperlukan.

Apa itu Audit Pajak ?

Audit pajak adalah pemeriksaan yang dilakukan oleh Direktorat Jenderal Pajak untuk memastikan bahwa wajib pajak telah mematuhi peraturan perpajakan yang berlaku. Tujuan audit ini adalah untuk menilai kepatuhan wajib pajak terhadap peraturan perpajakan dan memastikan keakuratan pelaporan keuangan yang berkaitan dengan pajak. Audit pajak di Indonesia telah diatur dalam peraturan sebagai berikut :

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Dasar hukum utama yang mengatur ketentuan umum dan tata cara perpajakan, termasuk audit pajak.

2. Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan. Informasi lebih lanjut tentang prosedur pelaksanaan audit pajak.

3. Peraturan Menteri Keuangan (PMK) Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan. Informasi prosedur rinci tentang bagaimana audit pajak harus dilakukan, serta hak dan kewajiban wajib pajak dan petugas pemeriksa.

4. Peraturan Dirjen Pajak (PER) Nomor 15/PJ/2013 tentang Pedoman Pelaksanaan Pemeriksaan Pajak. Informasi panduan teknis tentang pelaksanaan audit pajak oleh petugas pemeriksa.

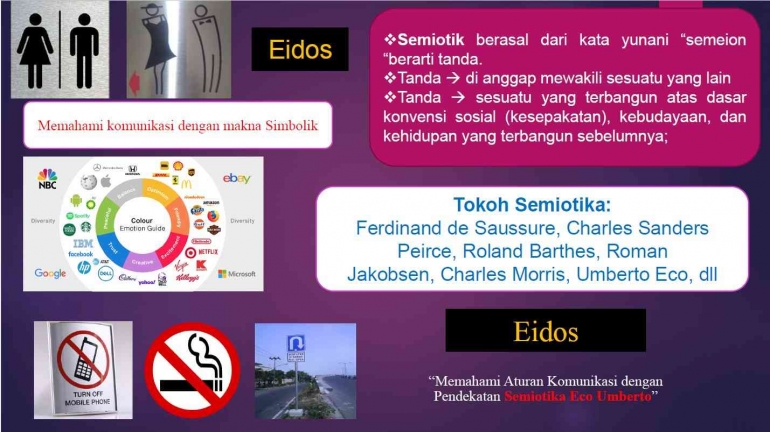

Apa itu Semiotika Umberto Eco ?

Semiotika adalah studi tentang tanda dan makna dalam komunikasi yang dipopulerkan oleh Filsuf Umberto Eco, dalam karyanya "A Theory of Semiotics" pada Tahun 1976, yang menjelaskan bahwa semiotika tidak hanya melibatkan tanda-tanda visual atau verbal, tetapi juga mencakup berbagai aspek budaya dan konteks sosial. Dalam semiotika, tanda terbagi menjadi tiga kategori yaitu : ikon, indeks, dan simbol. Berikut untuk penjelasannya :

1. Ikon adalah tanda yang memiliki kesamaan fisik dengan objek yang diwakilinya.

2. Indeks adalah tanda yang menunjukkan hubungan sebab akibat.

3. Simbol adalah tanda yang maknanya ditentukan oleh kesepakatan sosial.

Apa itu Semiotika Umberto Eco dalam Konteks Audit Pajak ?

Dalam konteks audit pajak, semiotika ini dapat digunakan untuk menganalisis berbagai dokumen, laporan, dan komunikasi yang terlibat dalam proses pemeriksaan perpajakan. Tanda-tanda ini tidak hanya berfungsi sebagai dokumen administratif, tetapi juga membawa makna dan pesan yang dapat diinterpretasikan oleh Auditor Pajak dan Wajib Pajak. Sehingga sebuah proses pemeriksaan pajak yang dilakukan oleh Auditor Pajak kepada Wajib Pajak dapat berjalan dengan efektif dan efisien.

Why ?

Kenapa Semiotika Umberto Eco perlu diterapkan dalam Memahami Audit Pajak ?

1. Memahami Makna dibalik Data Pajak.

Data pajak dapat dianggap sebagai tanda yang memberikan informasi kepada auditor pajak tentang kewajiban perpajakan wajib pajak. Dalam audit, auditor pajak perlu memahami makna yang tersembunyi di balik angka dan data yang disajikan. Dengan menggunakan pendekatan semiotika, auditor pajak dapat menggali lebih dalam dan mencari tahu tidak hanya apa yang disampaikan data, tetapi apa yang dimaksud dan mengapa hal tersebut penting bagi Auditor Pajak kepada Wajib Pajak dalam rangka meningkatkan pendapatan negara atas pajak.

2. Mencegah Penafsiran Pemikiran yang salah.

Sering kali ditemukan dalam komunikasi antara wajib pajak dan auditor pajak bisa mengandung ambiguitas. Dan terjadi Miss interpretasi atau ketidakpahaman atas istilah-istilah atau penjelasan tertentu oleh Wajib Pajak kepada Auditor Pajak sehingga dapat menyebabkan kesalahan dalam proses pemeriksaan audit pajak. Semiotic, dalam penjelasannya memberikan auditor pajak dan wajib pajak sebuah alat untuk mengklarifikasi tanda yang digunakan dalam komunikasi mereka, sehingga mengurangi risiko kesalahan penafsiran tersebut.

3. Konsep Tanda dalam Kebijakan Pajak.

Kebijakan perpajakan sering kali dibentuk berdasarkan simbol-simbol tertentu yang dipahami oleh masyarakat. Misalnya, suatu bentuk perpajakan bisa jadi dianggap sebagai tanda keadilan atau ketidak adilan. Memahami bagaimana kebijakan pajak dimaknai oleh berbagai pihak memungkinkan auditor pajak untuk menganalisis potensi konflik atau permasalahan dalam implementasi yang dilakukan oleh Wajib Pajak dalam Pelaporan Pajaknya.

How ?

Bagaimana Penerapan Semiotika Umberto Eco dalam Memahami Audit Pajak ?

1. Analisis Tanda dalam Dokumen Pajak.

Langkah pertama dalam penerapan semiotika adalah melakukan analisis terhadap dokumen-dokumen yang relevan dalam audit pajak. Auditor pajak perlu memeriksa laporan keuangan, dokumen perpajakan, dan bukti lain yang diserahkan oleh Wajib Pajak.

Dengan menggunakan pendekatan semiotika, auditor dapat mendalami makna dari setiap data yang ada, seperti mengidentifikasi penghindaran pajak atau potensi kesalahan dalam pelaporan keuangan dan perpajakan yang telah dilaporkan oleh Wajib Pajak.

2. Menggunakan Indeks dan Simbol untuk Penilaian.

Auditor pajak dapat menggunakan kategori tanda yang ada dalam semiotika untuk melakukan penilaian kepada Wajib Pajak. Misalnya seperti penggunaan tanda indeks dapat membantu auditor pajak untuk mengidentifikasi hubungan sebab akibat antara keputusan perpajakan yang diambil oleh Wajib Pajak dan implikasinya terhadap kewajiban pajak yang berlaku.

Selain itu, simbol sosiokultural yang mendasari kebijakan perpajakan juga dapat dianalisis untuk memahami reaksi masyarakat terhadap kebijakan perpajakan yang telah tersebut.

3. Pengembangan Komunikasi yang Lebih Efektif.

Dalam audit pajak, komunikasi yang jelas antara Auditor Pajak dan Wajib Pajak sangat penting. Dengan memahami teori semiotika, auditor pajak dapat mengembangkan cara berkomunikasi yang lebih efektif dan transparan kepada Wajib Pajak.

Hal ini termasuk pemilihan kata yang mudah dipahami dan istilah yang tepat serta memperhatikan konteks sosial dari Wajib Pajak agar pesan yang disampaikan sesuai peraturan perundang-undangan pajak yang berlaku dapat dipahami dengan baik dan dapat diterapkan oleh Wajib Pajak.

Kesimpulan

Teori Semiotika, khususnya yang dikembangkan oleh Umberto Eco, menawarkan perspektif yang menarik dan bermanfaat dalam memahami audit pajak. Dengan meninjau tanda dan makna yang terkandung dalam data perpajakan, auditor pajak dapat melakukan audit yang lebih efektif, mengurangi risiko miss interpretasi atau kesalahpahaman, dan membangun hubungan komunikasi yang lebih baik dengan wajib pajak.

Pendekatan semiotika, dengan semua kompleksitasnya, dapat menjadi sebuah alat dalam dunia audit pajak yang semakin kompleks dan membutuhkan pemahaman yang mendalam akan makna dari setiap tanda yang diperoleh. Sehingga proses pemeriksaan pajak dapat berjalan dengan baik sesuai dengan Peraturan Perpajakan yang berlaku di Indonesia.

Daftar Pustaka

- Eco, Umberto. (1976). *A Theory of Semiotics*. Indiana University Press.

- Modul CPMK Kuliah K05_Komunikasi Audit dan Metode Semiotika oleh Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG

- Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan: Memberikan rincian lebih lanjut tentang prosedur pelaksanaan audit pajak.

- Peraturan Menteri Keuangan (PMK) Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan:Menyediakan prosedur rinci tentang bagaimana audit pajak harus dilakukan, serta hak dan kewajiban wajib pajak dan petugas pemeriksa.

- Peraturan Dirjen Pajak (PER) Nomor 15/PJ/2013 tentang Pedoman Pelaksanaan Pemeriksaan Pajak: Memberikan panduan teknis tentang pelaksanaan audit pajak oleh petugas pemeriksa.

- SE-06/PJ/2016 Tentang Kebijakan Pemeriksaan.

- SE-28/PJ/2017 Tentag Pedoman Penyusunan Laporan Hasil Pemeriksaan.

- Supriyono, Tri. (2021). *Pajak dan Perpajakan: Konsep Dasar dan Penerapannya*. Jakarta: Salemba Empat.

- Sutrisno, Hamdan. (2019). *Auditing: Teori dan Praktek*. Yogyakarta: Andi Offset.

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP): Ini adalah dasar hukum utama yang mengatur ketentuan umum dan tata cara perpajakan, termasuk audit pajak.

- Wibowo, Adi. (2020). *Pajak dalam Era Digital: Tantangan dan Peluang*. Jakarta: Gramedia Pustaka Utama.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H