Audit Investigasi Umum dan Perpajakan dengan Pendekatan Transendental Kantian

Pendahuluan

Audit investigasi, baik dalam ranah umum maupun perpajakan, bertujuan untuk menemukan kebenaran substantif terkait kejanggalan dalam laporan keuangan atau kepatuhan pajak. Dalam konteks ini, pemikiran transendental Kantian dapat memberikan kerangka konseptual yang unik untuk menggali dan mengevaluasi temuan. Audit investigasi umum dan perpajakan merupakan salah satu alat penting bagi pemerintahan dan organisasi untuk memastikan kepatuhan terhadap regulasi dan perekonomian yang transparan. Dalam konteks ini, penerapan metode transsubstansi Kantian memberikan kerangka berfikir yang inovatif untuk mengevaluasi dan menganalisis hasil investigasi. Artikel ini bertujuan untuk mengeksplorasi metode 4:12 kategori transendental Kantian dalam audit investigasi, dengan fokus pada istilah judgements dan categorisations. Dengan menggali masing-masing kategori---Quantity, Quality, Relation, dan Modality---kita dapat menemukan cara yang sistematis untuk menemukan dan mengevaluasi temuan audit. Artikel ini mengeksplorasi penerapan konsep ini dalam audit investigasi serta bagaimana pendekatan tersebut menciptakan model audit yang inovatif (novelty model audit).

What

A. Pemahaman Dasar: Metode Transendental Kantian

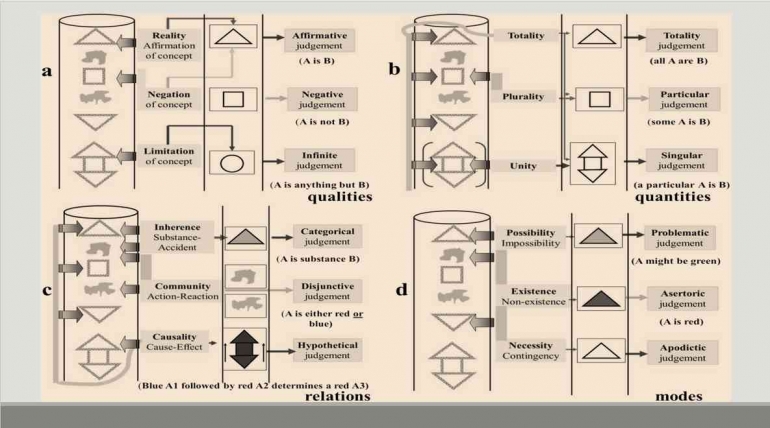

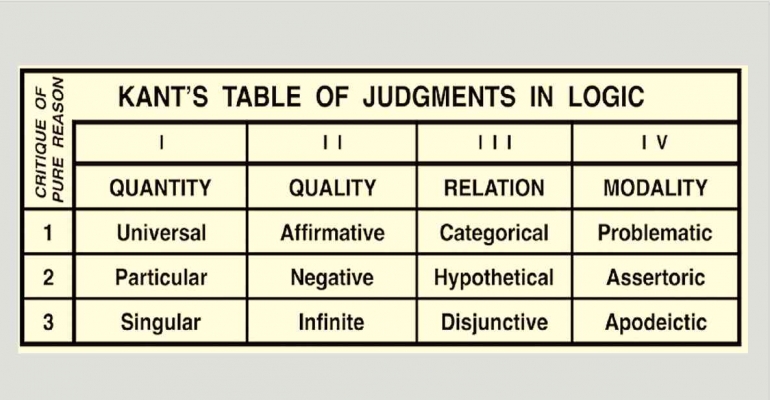

Immanuel Kant, dalam Critique of Pure Reason, memperkenalkan kerangka kategori transendental sebagai cara manusia memahami dunia melalui struktur mental tertentu. Kerangka ini mencakup empat kategori utama, yaitu:

1. Quantity: Universal, Particular, Singular.

2. Quality: Affirmative, Negative, Infinite.

3. Relation: Categorical, Hypothetical, Disjunctive.

4. Modality: Problematic, Assertoric, Apodictic.

Dalam konteks audit investigasi, kategori ini dapat digunakan sebagai pendekatan sistematis untuk menganalisis data keuangan dan nonkeuangan. Metode ini memungkinkan auditor mengembangkan judgments (penilaian) dan categories (kategori temuan) yang tidak hanya berdasarkan fakta tetapi juga berdasarkan struktur logis dan filosofis.

B. TransSubstansi dalam Audit Investigasi

Metode TransSubstansi mengadopsi kategori Kantian sebagai alat bantu untuk mengevaluasi bukti audit. Berikut adalah penerapan masingmasing kategori dalam audit investigasi:

a. Quantity: Universal, Particular, Singular

Kategori Quantity berfokus pada skala atau cakupan temuan audit:

Universal: Apakah temuan berlaku untuk keseluruhan entitas? Misalnya, manipulasi data yang ditemukan berdampak pada seluruh laporan keuangan.

Particular: Temuan hanya relevan pada aspek tertentu, seperti transaksi tertentu yang mencurigakan.

Singular: Fokus pada kejadian spesifik, seperti satu kasus penggelapan pajak.

Dalam praktik, auditor harus menentukan cakupan temuan agar relevan dengan tujuan investigasi. Misalnya, dalam audit pajak, Universal mencakup analisis keseluruhan kepatuhan perpajakan, sedangkan Singular mungkin berfokus pada satu faktur yang mencurigakan.

b. Quality: Affirmative, Negative, Infinite

Kategori Quality mengacu pada sifat temuan audit:

Affirmative: Temuan yang mengonfirmasi kebenaran, seperti bukti pembayaran pajak.

Negative: Temuan yang menunjukkan pelanggaran, seperti kurang bayar pajak.

Infinite: Temuan yang bersifat kompleks atau belum final, misalnya dugaan penyimpangan yang memerlukan investigasi lanjutan.

Pendekatan ini membantu auditor membedakan antara temuan yang langsung dapat ditindaklanjuti dan temuan yang memerlukan klarifikasi lebih lanjut.

c. Relation: Categorical, Hypothetical, Disjunctive

Kategori Relation berfokus pada hubungan logis antar temuan:

Categorical: Hubungan langsung antara bukti dan kesimpulan, misalnya data penjualan yang sesuai dengan laporan pajak.

Hypothetical: Hubungan kemungkinan yang memerlukan asumsi, seperti dugaan skema penghindaran pajak.

Disjunctive: Pilihan alternatif, misalnya apakah pelanggaran disebabkan oleh kesengajaan atau kelalaian.

Dalam audit perpajakan, kategori Relation dapat membantu menyusun argumen untuk menentukan apakah pelanggaran bersifat fraud atau hanya error administratif.

d. Modality: Problematic, Assertoric, Apodictic

Kategori Modality menilai tingkat kepastian temuan:

Problematic: Temuan yang bersifat dugaan awal, seperti anomali dalam data.

Assertoric: Temuan yang sudah didukung bukti, seperti bukti pembayaran palsu.

Apodictic: Temuan yang tidak terbantahkan, seperti pengakuan langsung dari pihak terkait.

Penerapan kategori ini memungkinkan auditor memberikan tingkat keyakinan yang sesuai terhadap setiap temuan, sehingga membantu dalam pengambilan keputusan.

C. Penerapan Praktis: Studi Kasus dalam Audit Pajak

Untuk mengilustrasikan metode ini, berikut adalah simulasi penerapan TransSubstansi dalam kasus audit perpajakan:

Latar Belakang

Sebuah perusahaan dilaporkan oleh pihak ketiga atas dugaan penggelapan pajak melalui manipulasi laporan penjualan. Auditor ditugaskan untuk melakukan investigasi terhadap kasus ini.

Proses Audit dengan Metode TransSubstansi

1. Quantity:

Universal: Auditor memeriksa seluruh laporan keuangan perusahaan untuk menemukan pola pelanggaran.

Particular: Fokus diarahkan pada transaksi penjualan yang dilaporkan dalam periode tertentu.

Singular: Bukti audit ditemukan dalam satu invoice fiktif yang digunakan untuk mengurangi kewajiban pajak.

2. Quality:

Affirmative: Laporan transaksi dari pihak ketiga mengonfirmasi adanya perbedaan data.

Negative: Bukti menunjukkan adanya pelaporan yang tidak sesuai dengan kenyataan.

Infinite: Auditor menemukan kemungkinan keterlibatan pihak lain yang memerlukan investigasi lebih lanjut.

3. Relation:

Categorical: Bukti menunjukkan hubungan langsung antara invoice fiktif dan pengurangan pajak.

Hypothetical: Kemungkinan adanya skema manipulasi pajak yang lebih luas dipertimbangkan.

Disjunctive: Auditor mengevaluasi apakah ini merupakan kesalahan administratif atau tindakan fraud.

4. Modality:

Problematic: Pada tahap awal, temuan hanya berupa dugaan berdasarkan pola transaksi.

Assertoric: Setelah ditemukan bukti, auditor yakin bahwa laporan pajak perusahaan tidak benar.

Apodictic: Pengakuan dari direktur keuangan perusahaan mengukuhkan kesimpulan.

D. Keunggulan Metode TransSubstansi

Pendekatan Transendental Kantian memberikan kerangka audit yang unik dan sistematis. Beberapa keunggulan utama metode ini adalah:

1. Struktur yang Sistematis: Empat kategori memberikan panduan logis dalam mengevaluasi bukti dan temuan audit.

2. Fleksibilitas: Dapat diterapkan dalam berbagai jenis audit, termasuk investigasi umum maupun perpajakan.

3. Penilaian Multidimensi: Mampu mengevaluasi temuan dari berbagai aspek, seperti cakupan, sifat, hubungan, dan kepastian.

Why

Audit Investigasi Umum dan Perpajakan menggunakan metode transsubstansi dengan pendekatan 4:12 kategori transendental Kantian memiliki beberapa alasan hukum dan praktis yang mendasarinya. Mari kita analisis alasanalasan tersebut:

1. Kepatuhan Terhadap Prinsip Etika dan Moralitas

Kantianisme menekankan pentingnya moralitas dan etika dalam setiap tindakan. Audit investigasi, terutama dalam hal perpajakan, berfungsi sebagai pengawas kepatuhan terhadap hukum dan etika. Dengan melakukan audit menggunakan metode ini, auditor tidak hanya berfokus pada angka dan laporan, tetapi juga pada aspek normatif yang bisa mempengaruhi tindakan perusahaan.

2. Struktur dan Sistematisasi Proses Audit

Metode 4:12 dari kategori transendental Kantian memberikan kerangka kerja yang sistematis untuk evaluasi. Setiap kategori---Quantity, Quality, Relation, dan Modality---menyediakan pendekatan mendalam untuk menganalisis dan mengkategorikan temuan. Ini membantu auditor untuk memahami dan menilai berbagai aspek dari laporan keuangan dan kepatuhan perpajakan secara menyeluruh.

3. Pengembangan Judgments dan Categorisations

Salah satu tujuan dari audit investigasi adalah untuk membentuk penilaian (judgments) dan klasifikasi (categorisations) yang tepat terhadap temuan. Dengan menggunakan kategori Kantian, auditor dapat memastikan bahwa evaluasi dilakukan secara konsisten dan berdasarkan kriteria objektif, sehingga meminimalisir subjektivitas.

4. Mempertimbangkan Aspek Universal dan Particular

Metode ini mengizinkan auditor untuk mengevaluasi data dalam konteks yang lebih luas (universal) serta secara spesifik (particular). Hal ini penting dalam audit investigasi untuk memahami beragam fenomena yang dapat mempengaruhi hasil audit, termasuk perubahan kebijakan perpajakan dan berbagai strategi perpajakan yang diimplementasikan oleh perusahaan.

5. Analisis Kualitatif yang Mendalam

Dengan menerapkan kategori Quality, auditor bisa mengevaluasi tidak hanya data numerik tetapi juga informasi kualitatif yang ada di dalam konteks auditor, seperti perilaku manajemen dan kepatuhan terhadap regulasi. Ini membantu dalam mengidentifikasi potensi risiko dan area yang memerlukan perhatian lebih lanjut.

6. Sistem Pengambilan Keputusan yang Efektif

Kategori Relation memungkinkan auditor membangun hubungan yang jelas antara temuan audit dengan implikasi praktis bagi organisasi yang diaudit. Pemahaman akan hubungan ini mendukung pengambilan keputusan yang lebih baik terkait dengan kepatuhan perpajakan dan pengelolaan risiko.

7. Menghadapi Ketidakpastian dan Keraguan

Penggunaan kategori Modality mendorong auditor untuk lebih kritis dalam mengidentifikasi ketidakpastian. Dengan mengakui bahwa tidak semua informasi dapat diandalkan atau pasti, proses audit menjadi lebih transparan dan realistis, memungkinkan auditor untuk membuat rekomendasi yang informatif.

8. Mendorong Tindakan yang Bertanggung Jawab

Dengan mendasarkan audit pada prinsip Kantian, terdapat tekanan moral bagi organisasi untuk tidak hanya memenuhi kewajiban hukum tetapi juga untuk bertindak dengan integritas dan tanggung jawab sosial. Ini penting dalam konteks perpajakan di mana tindakan yang tidak etis dapat berdampak luas pada masyarakat dan ekonomi.

How

Audit Investigasi Umum dan Perpajakan dengan menggunakan pendekatan transsubstansi metode 4:12 kategori transendental Kantian mengacu pada pengintegrasian filsafat Kantian ke dalam proses audit dengan cara yang sistematis dan terstruktur. Berikut adalah pemahaman yang lebih mendalam mengenai bagaimana metodologi ini diterapkan dalam audit investigasi umum dan perpajakan.

1. Dasar Pemikiran Kantian dalam Audit

Filsafat Immanuel Kant menekankan pada pentingnya rasio dan moral dalam pengambilan keputusan serta pengetahuan. Dalam konteks audit, pendekatan Kantian memberikan landasan untuk memahami bagaimana auditor seharusnya menganalisis dan menafsirkan data dan informasi untuk mengungkap kebenaran, tidak hanya berdasarkan data statistik tetapi juga pada norma-norma etika yang berlaku.

2. Metode Transsubstansi dan Kategori 4:12

Metode transsubstansi merujuk pada model yang mengubah cara pandang auditor terhadap data yang ada menjadi temuan yang bernilai dan terinterpretasi. Kategori 4:12 mencakup:

- Quantity (Jumlah): Evaluasi informasi berdasarkan sifatnya, baik universal, particular, maupun singular.

- Quality (Kualitas): Menilai temuan dari segi positif, negatif, dan tidak terbatas.

- Relation (Hubungan): Menganalisa hubungan antara masalah yang ada, baik dalam konteks kategorikal, hipotesis, maupun diskrit.

- Modality (Modus): Menentukan tingkat kepastian temuan, apakah bersifat problematik, assertoric, atau apodictic.

3. Penerapan Kategori 4:12 dalam Audit

a. Quantity (Jumlah)

- Universal: Auditor dapat mengidentifikasi norma-norma akuntansi umum yang diikuti oleh sebagian besar perusahaan, misalnya, persetujuan terhadap PSAK (Pernyataan Standar Akuntansi Keuangan).

- Particular: Auditor kemudian fokus pada karakteristik khusus dari laporan keuangan entitas yang sedang diaudit. Misalnya, mengamati rincian laporan pendapatan yang spesifik pada sektor industri tertentu.

- Singular: Temuan yang bersifat spesifik, seperti adanya kasus penipuan pajak, harus dianalisis secara menyeluruh untuk menentukan penyebab dan dampaknya.

b. Quality (Kualitas)

- Affirmative: Auditor mengumpulkan bukti-bukti positif mengenai kepatuhan pajak, seperti dokumen perpajakan yang menunjukkan bahwa wajib pajak telah melakukan kewajibannya.

- Negative: Mencari bukti yang menunjukkan ketidakpatuhan, seperti kegagalan dalam menyampaikan laporan pajak atau pembukuan yang tidak sesuai.

- Infinite: Mengkaji potensi risiko dan ketidakpastian, termasuk mempertimbangkan kemungkinan perubahan regulasi perpajakan yang dapat mempengaruhi hasil audit.

c. Relation (Hubungan)

- Categorical: Menganalisis hubungan langsung antara data keuangan dan kewajiban perpajakan. Misalnya, bagaimana angka penjualan berhubungan dengan kewajiban pajak yang harus dibayar.

- Hypothetical: Menguji skenario yang mungkin terjadi jika terdapat penipuan pajak. Bagaimana ini akan mempengaruhi situasi keuangan organisasi tersebut?

- Disjunctive: Mengidentifikasi kemungkinan hasil yang berbeda; apakah pelanggaran pajak akan mengarah pada sanksi administratif atau tindakan hukum?

d. Modality (Modus)

- Problematic: Mengidentifikasi area dengan ketidakpastian, seperti bukti yang tidak konsisten dari laporan yang dihasilkan.

- Assertoric: Mencari informasi yang mendukung berdasarkan dokumen resmi dan prosedur yang telah diikuti.

- Apodictic: Menyimpulkan dengan keyakinan yang tinggi berdasarkan bukti solid dan analisis mendalam bahwa temuan tersebut akurat.

4. Manfaat Penerapan Metodologi Ini

1. Transparansi dan Akuntabilitas: Pendekatan ini tidak hanya fokus pada hasil angka, tetapi juga mengutamakan transparansi serta akuntabilitas dalam praktik pajak.

2. Peningkatan Keputusan: Dengan analisis mendalam dari kategori-kategori yang ada, auditor dapat memberi rekomendasi yang lebih baik kepada manajemen terkait risiko dan area untuk perbaikan.

3. Pemahaman Mendalam: Pendekatan Kantian memberikan pemahaman yang lebih mendalam mengenai tanggung jawab etika dalam kepatuhan pajak dan pengelolaan keuangan.

4. Disiplin dalam Proses Audit: Dengan struktur yang jelas dari kategori-kategori yang ada, auditor dapat melaksanakan proses audit dengan lebih disiplin dan terorganisir.

Kesimpulan

Audit investigasi berbasis metode TransSubstansi 4:12 memberikan pendekatan inovatif dalam menganalisis dan mengevaluasi temuan audit. Dengan menggunakan kerangka kategori transendental Kantian, auditor dapat melakukan investigasi yang lebih mendalam, sistematis, dan berbasis logika. Pendekatan ini tidak hanya relevan dalam audit perpajakan tetapi juga dalam audit umum untuk menemukan kebenaran substantif.

Audit investigasi umum dan perpajakan yang dilakukan dengan menggunakan metode transsubstansi Kantian melalui pendekatan kategori 4:12 memberikan cara pandang baru untuk menganalisis dan mengevaluasi temuan. Auditor dapat menyusun jadwal untuk penemuan yang lebih sistematis dan terukur, sehingga memberikan nilai tambah bagi organisasi atau entitas yang diaudit. Dengan mengikuti kerangka berpikir Kantian, auditor menciptakan landasan yang kokoh untuk penilaian yang adil, mendalam, dan dapat dipertanggungjawabkan, sekaligus membantu dalam penciptaan sistem perpajakan yang lebih transparan dan bertanggung jawab.

Menggunakan Audit Investigasi Umum dan Perpajakan dengan pendekatan transsubstansi metode 4:12 kategori transendental Kantian tidak hanya mendukung proses audit yang lebih efektif dan sistematis, tetapi juga mempromosikan akuntabilitas, transparansi, dan tanggung jawab etis dalam pengelolaan keuangan dan perpajakan. Dengan cara ini, audit dapat berfungsi sebagai alat untuk memperbaiki kepatuhan dan integritas dalam seluruh organisasi.

Referensi :

1. Modul Pembelajaran Prof. Apollo

2. Kant, I. (1998). Critique of Pure Reason. Cambridge University Press.

3. Arens, A. A., Elder, R. J., & Beasley, M. S. (2014). Auditing and Assurance Services. Pearson.

4. PSAK 109: Akuntansi Zakat dan Infak/Sedekah. Dewan Standar Akuntansi Keuangan.

5. UndangUndang Perpajakan di Indonesia (UU No. 36 Tahun 2008 tentang Pajak Penghasilan).

6. Hayes, R., Wallage, P., & Gortemaker, H. (2014). Principles of Auditing. Pearson.

7. Mardiasmo. (2018). Akuntansi Sektor Publik. Yogyakarta: Andi.

8. Sari, R. (2020). Audit Internal dan Pengendalian Manajemen. Jakarta: Salemba Empat.

9. Kementerian Keuangan Republik Indonesia. (2023). Peraturan Perpajakan Terbaru.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H