Ada 3 jenis status SPT yaitu:

1. SPT Nihil

2. SPT Kurang Bayar (KB)

3. SPT Lebih Bayar (LB).

SPT Nihil terjadi jika jumlah pajak yang terutang sama dengan kredit pajak, atau jika Wajib Pajak OP menghitung jumlah pajaknya sama dengan bukti potong yang diperoleh dari tempat Wajib Pajak bekerja/pemotong pajak atau yang telah disetorkan. SPT KB, jika jumlah utang pajak > kredit pajak. Kekurangan pajak tersebut harus dibayar/setorkan ke Bank Persepsi, dengan terlebih dulu membuat Kode Billing Pajak. Sedangkan jika status SPT LB, artinya jumlah pajak terutang < kredit pajak.

Ketika pelaporan SPT salah/keliru, bagaimana? Kamu mungkin saja melakukan kekeliruan/kesalahan dalam pelaporan atau pembayaran. Jika terjadi, kamu tentu dapat membetulkannya dengan kemauan sendiri, sepanjang pihak DJP belum melakukan tindakan pemeriksaan. Bila pembetulan SPT Tahunan menyatakan rugi atau lebih bayar, pembetulan SPT harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan.

Ada sanksi administrasi yang dapat dikenakan apabila pembetulan SPT Tahunan menimbulkan utang pajak > kredit pajak. Sanksi administrasi berupa bunga sebesar tarif bunga per bulan atas jumlah pajak yang kurang dibayar. Perhitungannya, sejak saat penyampaian SPT berakhir sampai dengan tanggal pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan, serta bagian dari bulan dihitung penuh 1 (satu) bulan.

Diketahui ada perubahan tarif bunga dari UU Perpajakan yang baru. UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan mengatur bahwa tarif bunga per bulan yang ditetapkan oleh MenKeu atas pembetulan SPT Tahunan/Masa dari Wajib Pajak (atas kemauan sendiri), yang dihitung berdasarkan suku bunga acuan ditambah 5% (lima persen) dan dibagi 12 (dua belas) yang berlaku pada tanggal dimulainya penghitungan sanksi.

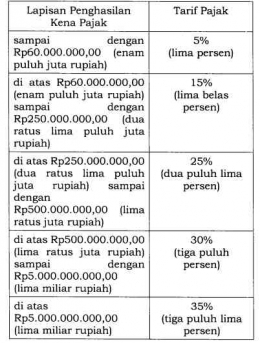

Selain itu, terdapat perubahan lapisan tarif pajak untuk Wajib Pajak OP yaitu:

- sampai dengan Rp60.000.000,00 : tarif 5%

- di atas Rp60.000.000,0 s.d. Rp250.000.000,00 : tarif 15%

- di atas Rp250.000.000,00 s.d. Rp500.000.000,00 : tarif 25%

- di atas Rp500.000.000,00 s.d. Rp5.000.000.000,00 : tarif 30%

- > di atas Rp5.000.OO0.000,00 : tarif 35%

Semua permohonan pengembalian kelebihan pembayaran pajak diproses dengan pemeriksaan pajak. DJP akan meneliti dan melakukan pemeriksaan atas permohonan lebih bayar. Hasil dari pemeriksaan, akan diterbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB). SKPLB terbit apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang. SKPLB terbit, apabila terdapat pembayaran pajak yang seharusnya tidak terutang sesuai ketentuan perpajakan.