MICHO HAFANDI NIM 121221166

AKUNTANSI PERPAJAKAN

Nama Dosen : Prof.Apollo Daito, M. Si. Ak

Tata Cara Penagihan Pajak Berdasarkan PMK Nomor 189/PMK.03/2020

Sebagai wajib pajak, tentu sudah seharusnya memahami prosedur dan ketentuan penagihan pajak. Wajib Pajak adalah orang pribadi atau Badan yang mempunyai hak dan kewajiban perpajakan seperti pemotongan pajak, pembayaran pajak dan pemungut pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Tujuannya agar dapat mengantisipasi segala risiko yang timbul dari penagihan pajak.

Penagihan pajak merupakan serangkaian tindakan yang dilakukan dengan tujuan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajaknya dengan tertib. Sedangkan penanggung pajak merupakan orang atau badan yang bertanggung jawab atas pembayaran pajak.

Untuk menjamin pemenuhan hak dan kewajiban bagi penanggung pajak dan Direktorat Jenderal Pajak guna pelaksanaan penagihan pajak, serta untuk meningkatkan kemudahan, keseragaman pelaksanaan tindakan penagihan pajak, diperlukan penyederhanaan administrasi tindakan penagihan pajak bagi Direktorat Jenderal Pajak dan penanggung pajak. Oleh karena itu, pada tanggal 27 November 2020, Kementerian Keuangan menetapkan Peraturan Menteri Keuangan Nomor 189/PMK.03/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar.

Dengan demikian, pemerintah mencabut peraturan yang berlaku sebelumnya, yaitu

- KMK Nomor 563/KMK.04/2000

- PMK Nomor 23/PMK.03/2006

- PMK Nomor 24/PMK.03/2008

- PMK Nomor 85/PMK.03/2010

Beberapa perbedaan yang terdapat pada PMK 189 tahun 2020 dibandingkan dengan aturan sebelumnya yaitu:

- Pemberian tambahan kewenangan kepada Direktur Pemeriksaan dan Penagihan sebagai Pejabat untuk Penagihan Pajak, yang sebelumnya hanya diberikan kepada Kepala Kanwil dan Kepala KPP (Pasal 2 ayat (2)).

- Penambahan keterangan mengenai Tata Cara Penyitaan pada Lembaga Jasa Keuangan Sektor Perasuransian, Lembaga Jasa Keuangan Sektor Pasar Modal, dan Lembaga Jasa Keuangan Sektor lainnya. Aturan sebelumnya hanya mengakomodir Tata Cara Penyitaan pada Lembaga Jasa Keuangan Perbankan.

- Penjelasan lebih rinci mengenai kelompok dan urutan Penanggung Pajak bagi Wajib Pajak Orang Pribadi (Pasal 6) dan Penanggung Pajak bagi Wajib Pajak Badan (Pasal 7) berupa PT (Pasal 7 ayat 2a), BUT (Pasal 7 ayat 2b), Persekutuan Komanditer (Pasal 7 ayat 2c), Persekutuan Perdata dan Persekutuan Firma (Pasal 7 ayat 2d), Koperasi (Pasal 7 ayat 2e), Yayasan (Pasal 7 ayat 2f), Kerja Sama Operasi (Pasal 7 ayat 2g), Badan lainnya (Pasal 7 ayat 2h), dan Satuan Kerja Instansi Pemerintah (Pasal 7 ayat 2i)

Dasar Penagihan Pajak

Dasar Penagihan Pajak adalah adanya utang pajak atau jumlah yang masih harus dibayar wajib pajak.Utang Pajak adalah pajak yang masih harus dilunasi termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Utang pajak tersebut meliputi jenis Pajak:

- Pajak Penghasilan;

- Pajak Pertambahan Nilai Barang dan Jasa;

- Pajak Penjualan atas Barang Mewah;

- Pajak Penjualan;

- Bea Meterai; dan

- Pajak Bumi dan Bangunan yang meliputi sektor perkebunan, perhutanan, pertambangan, dan sektor lainnya.

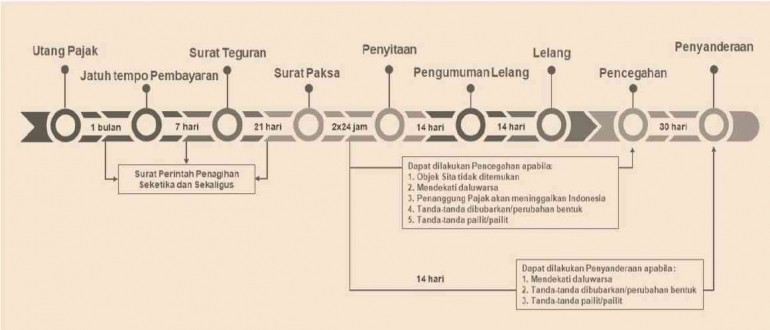

Wajib Pajak dapat mengangsur atau menunda pembayaran Utang Pajak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku dan apabila Wajib Pajak tidak melunasi Utang Pajak yang masih harus dibayar setelah lewat jatuh tempo pelunasan, atau tidak membuat persetujuan untuk mengangsur, maka akan dilakukan tindakan penagihan Pajak.

Langkah -- Langkah Melakukan Tindakan Penagihan Pajak

Tindakan penagihan pajak adalah tindakan penagihan aktif oleh DJP terhadap wajib pajak yang memiliki utang pajak yang belum dibayarkan. Upaya penagihan pajak yang dilakukan pemerintah adalah dengan mengerahkan juru sita pajak untuk menanganinya.

Jurusita pajak adalah pelaksanaan tindakan penagihan pajak yang meliputi penagihan seketika dan pemberitahuan Surat Paksa, penyitaan dan penyanderaan. Jadi, juru sita adalah sekelompok orang yang bertanggung jawab sebagai pelaksana tindakan penagihan pajak

Merujuk PMK No. 189/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar, Menteri Keuangan (Menkeu) berwenang menunjuk pejabat untuk penagihan pajak pusat, yang meliputi:

- Direktur Pemeriksaan dan Penagihan

- Kepala Kantor Wilayah

- Kepala Kantor Pelayanan Pajak

Pejabat berwenang yang ditunjuk Menkeu tersebut mengangkat dan memberhentikan jurusita pajak.

Tindakan Penagihan Pajak meliputi :

- Menerbitkan Surat Teguran

Pejabat menerbitkan Surat Teguran setelah lewat waktu 7 (tujuh) hari sejak saat jatuh tempo pembayaran Utang Pajak, dalam hal Wajib Pajak tidak melunasi Utang Pajak. Tujuan diterbitkannya surat teguran adalah untuk memberi peringatan kepada penanggung pajak agar segera melunasi utang pajak sehingga tidak perlu dilakukan penagihan secara paksa.

Penyampaian Surat Teguran kepada Penanggung Pajak dilakukan:

- secara langsung;

- melalui pos dengan bukti pengiriman surat;

- melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat; atau

- melalui saluran lain yang ditetapkan oleh Direktur Jenderal Pajak

- Menerbitkan dan memberitahukan Surat Paksa

Apabila setelah lewat waktu 21 (dua puluh satu) hari terhitung sejak tanggal Surat Teguran disampaikan, Penanggung Pajak belum melunasi Utang Pajak, Surat Paksa diterbitkan oleh Pejabat dan diberitahukan secara langsung oleh Jurusita Pajak kepada Penanggung Pajak.

- Melaksanakan Penyitaan

Apabila setelah lewat waktu 2 (dua) kali 24 (dua puluh empat) jam sejak tanggal Surat Paksa diberitahukan, Penanggung Pajak belum melunasi Utang Pajak, Pejabat menerbitkan surat perintah melaksanakan Penyitaan dan Jurusita Pajak melaksanakan Penyitaan terhadap Barang milik Penanggung Pajak. Tindakan Penyitaan tidak ditujukan untuk menjual barang milik penanggung pajak, melainkan hanya digunakan sebagai jaminan agar penanggung pajak melunasi utang pajak. Dengan demikian, penanggung pajak masih memiliki kesempatan untuk melunasi utang pajak sampai dengan dilakukannya penyitaan. Penyitaan dilakukan terhadap harta kekayaan penanggung pajak yang tersimpan pada LJK, LJK lainnya, dan/atau entitas lain, dengan pejabat melakukan permintaan pemblokiran terlebih dahulu.

- Melakukan pengumuman lelang dan lelang, untuk Barang sitaan yang dilakukan penjualan secara lelang

Dalam hal Penyitaan dilakukan terhadap harta kekayaan Penanggung Pajak yang tersimpan pada LJK, LJK Lainnya, dan/atau Entitas Lain, Pejabat melakukan permintaan Pemblokiran terlebih dahulu.

Apabila setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan Penyitaan, Penanggung Pajak belum melunasi Utang Pajak dan Biaya Penagihan Pajak, Pejabat melakukan pengumuman lelang atas Barang sitaan yang akan dilelang.

Apabila setelah lewat waktu 14 (empat belas) hari sejak tanggal pengumuman lelang, Penanggung Pajak belum melunasi Utang Pajak dan Biaya Penagihan Pajak, Pejabat melakukan penjualan Barang sitaan Penanggung Pajak melalui kantor lelang negara.

- Menggunakan, menjual, dan/atau memindahbukukan Barang sitaan, untuk Barang sitaan yang dikecualikan dari penjualan secara lelang

Apabila setelah lewat waktu 14 (empat belas) hari sejak tanggal pelaksanaan Penyitaan sebagaimana dimaksud pada ayat (4) terhadap Barang sitaan yang penjualannya dikecualikan dari penjualan secara lelang, Penanggung Pajak belum melunasi Utang Pajak dan Biaya Penagihan Pajak, Pejabat segera menggunakan, menjual, dan/atau memindahbukukan Barang sitaan.

Dalam hal telah dilakukan upaya:

- Penjualan Barang sitaan secara lelang

- Penggunaan, penjualan, dan/atau pemindahbukuan Barang sitaan yang dikecualikan dari penjualan secara lelang

- Mengusulkan Pencegahan

Pengusulan Pencegahan dapat dilakukan setelah tanggal Surat Paksa diberitahukan tanpa didahului penerbitan surat perintah melaksanakan Penyitaan, pelaksanaan Penyitaan, atau penjualan Barang sitaan, dalam hal:

- Objek Sita tidak dapat ditemukan

- Utang Pajak sebagai dasar penagihan Pajak

- mendekati daluwarsa penagihan

- berdasarkan data dan informasi terdapat indikasi Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu

- terdapat tanda-tanda bahwa Badan akan dibubarkan atau dilakukan perubahan bentuk lainnya

- terdapat tanda-tanda kepailitan dan/atau dalam keadaan pailit.

- Melaksanakan Penyanderaan

Dalam hal terhadap Penanggung Pajak telah dilakukan Pencegahan, Penyanderaan dapat dilakukan terhadap Penanggung Pajak dalam jangka waktu paling cepat 30 (tiga puluh) hari sebelum berakhirnya masa Pencegahan atau berakhirnya masa perpanjangan Pencegahan.

- Menerbitkan surat perintah Penagihan Seketika dan Sekaligus.

Penagihan seketika dan sekaligus merupakan tindakan penagihan pajak yang dilaksanakan oleh juru sita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran.

- Seketika artinya penagihan pajak dilakukan pada saat itu juga tanpa menunggu jatuh tempo.

- Sekaligus artinya penagihan pajak meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak.

Surat perintah Penagihan Seketika dan Sekaligus dapat diterbitkan:

- Sebelum tanggal jatuh tempo pembayaran

- Tanpa didahului Surat Teguran

- Sebelum jangka waktu 21 (dua puluh satu) hari sejak Surat Teguran disampaikan; atau

- Sebelum penerbitan Surat Paksa.

Surat perintah Penagihan Seketika dan Sekaligus paling sedikit memuat:

- Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak;

- Besarnya Utang Pajak;

- Perintah untuk membayar; dan

- Saat pelunasan Pajak.

Alasan Mengapa Peraturan PMK Nomor 189/PMK.03/2020 Sangat Penting

Ada beberapa alasan mengapa peraturan PMK Nomor 189/PMK.03/2020 sangat penting:

- Keteraturan : Peraturan tersebut memberikan struktur dan ketertiban dalam penyampaian laporan pajak penghasilan secara elektronik. Hal ini memastikan bahwa proses pelaporan dilakukan dengan cara yang teratur dan sesuai dengan standar yang telah ditetapkan.

- Kepatuhan Perpajakan : Ketaatan terhadap peraturan tersebut membantu memastikan bahwa wajib pajak orang pribadi memenuhi kewajiban perpajakan mereka dengan benar. Ini penting untuk mendukung kepatuhan perpajakan secara keseluruhan.

- Efisiensi Administrasi : Penyampaian laporan pajak secara elektronik memungkinkan pengumpulan data secara lebih efisien dan akurat. Dengan mengikuti peraturan ini, administrasi perpajakan dapat dikelola dengan lebih efisien oleh pihak berwenang.

- Pencegahan Penyalahgunaan : Peraturan ini juga dapat membantu mencegah penyalahgunaan dan kecurangan dalam pelaporan pajak. Dengan adanya aturan yang jelas, lebih sulit bagi pihak yang tidak jujur untuk melakukan praktik-praktik yang merugikan negara.

- Peningkatan Transparansi : Adanya prosedur penyampaian laporan pajak yang diatur secara jelas dapat meningkatkan transparansi dalam sistem perpajakan. Ini dapat meningkatkan kepercayaan publik terhadap sistem perpajakan dan pemerintah.

Dengan demikian, peraturan PMK Nomor 189/PMK.03/2020 sangat penting karena membantu menciptakan lingkungan perpajakan yang teratur, efisien, dan adil bagi semua pihak yang terlibat.

REFERENSI

Otto Budiharjo. 2021. Peraturan Terbaru Penagihan Pajak Berdasarkan PMK Nomor 189 Tahun 2020. Diakses pada 7 April 2024 melalui https://konsultanpajaksurabaya.com/peraturan-terbaru-penagihan-pajak-berdasarkan-pmk-nomor-189-tahun-2020#gsc.tab=0

Kementrian Keuangan. 2020. Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar. Diakses pada 7 April 2024, melalui https://jdih.kemenkeu.go.id/en/dokumen/peraturan/49fcc0cc-c488-4449-9841-08d8972b1b18

Adeline Hilary Tambunan. 2022. Apa Itu Penagihan Pajak? Diakses pada 7 April 2024. melalui https://www.pajakku.com/read/630c1fba767ce5265ee936d2/Apa-Itu-Penagihan-Pajak

Fitriya. 2023. Dasar Penagihan Pajak dan Ketentuan Baru dalam PP 50/2022. Diakses pada 7 April 2024, melalui https://klikpajak.id/blog/tindakan-dan-ketentuan-penagihan-pajak/

Menteri Keuangan. 2020. Peraturan Menteri Keuangan Republik Indonesia Nomor 189/PMK.03/2020 Tentang Tata Cara Pelaksanaan Penagihan Pajak Atas Jumlah Pajak Yang Masih Harus Dibayar.

Prof. Apollo. 2024. Hakekat Hutang Pihutang Pajak Stelsel Kas.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI