Wajib Pajak dapat mengangsur atau menunda pembayaran Utang Pajak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku dan apabila Wajib Pajak tidak melunasi Utang Pajak yang masih harus dibayar setelah lewat jatuh tempo pelunasan, atau tidak membuat persetujuan untuk mengangsur, maka akan dilakukan tindakan penagihan Pajak.

Langkah -- Langkah Melakukan Tindakan Penagihan Pajak

Tindakan penagihan pajak adalah tindakan penagihan aktif oleh DJP terhadap wajib pajak yang memiliki utang pajak yang belum dibayarkan. Upaya penagihan pajak yang dilakukan pemerintah adalah dengan mengerahkan juru sita pajak untuk menanganinya.

Jurusita pajak adalah pelaksanaan tindakan penagihan pajak yang meliputi penagihan seketika dan pemberitahuan Surat Paksa, penyitaan dan penyanderaan. Jadi, juru sita adalah sekelompok orang yang bertanggung jawab sebagai pelaksana tindakan penagihan pajak

Merujuk PMK No. 189/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar, Menteri Keuangan (Menkeu) berwenang menunjuk pejabat untuk penagihan pajak pusat, yang meliputi:

- Direktur Pemeriksaan dan Penagihan

- Kepala Kantor Wilayah

- Kepala Kantor Pelayanan Pajak

Pejabat berwenang yang ditunjuk Menkeu tersebut mengangkat dan memberhentikan jurusita pajak.

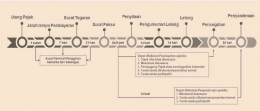

Tindakan Penagihan Pajak meliputi :

- Menerbitkan Surat Teguran

Pejabat menerbitkan Surat Teguran setelah lewat waktu 7 (tujuh) hari sejak saat jatuh tempo pembayaran Utang Pajak, dalam hal Wajib Pajak tidak melunasi Utang Pajak. Tujuan diterbitkannya surat teguran adalah untuk memberi peringatan kepada penanggung pajak agar segera melunasi utang pajak sehingga tidak perlu dilakukan penagihan secara paksa.

Penyampaian Surat Teguran kepada Penanggung Pajak dilakukan:

- secara langsung;

- melalui pos dengan bukti pengiriman surat;

- melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat; atau

- melalui saluran lain yang ditetapkan oleh Direktur Jenderal Pajak

- Menerbitkan dan memberitahukan Surat Paksa

Apabila setelah lewat waktu 21 (dua puluh satu) hari terhitung sejak tanggal Surat Teguran disampaikan, Penanggung Pajak belum melunasi Utang Pajak, Surat Paksa diterbitkan oleh Pejabat dan diberitahukan secara langsung oleh Jurusita Pajak kepada Penanggung Pajak.

- Melaksanakan Penyitaan

Apabila setelah lewat waktu 2 (dua) kali 24 (dua puluh empat) jam sejak tanggal Surat Paksa diberitahukan, Penanggung Pajak belum melunasi Utang Pajak, Pejabat menerbitkan surat perintah melaksanakan Penyitaan dan Jurusita Pajak melaksanakan Penyitaan terhadap Barang milik Penanggung Pajak. Tindakan Penyitaan tidak ditujukan untuk menjual barang milik penanggung pajak, melainkan hanya digunakan sebagai jaminan agar penanggung pajak melunasi utang pajak. Dengan demikian, penanggung pajak masih memiliki kesempatan untuk melunasi utang pajak sampai dengan dilakukannya penyitaan. Penyitaan dilakukan terhadap harta kekayaan penanggung pajak yang tersimpan pada LJK, LJK lainnya, dan/atau entitas lain, dengan pejabat melakukan permintaan pemblokiran terlebih dahulu.

- Melakukan pengumuman lelang dan lelang, untuk Barang sitaan yang dilakukan penjualan secara lelang