Setiap kejadian dan fluktuasi nilai Dolar Amerika akan juga bergema melalui neraca di seluruh dunia karena sekitar setengah dari semua pinjaman lintas batas dan sekuritas utang internasional berada dalam mata uang dolar Amerika.

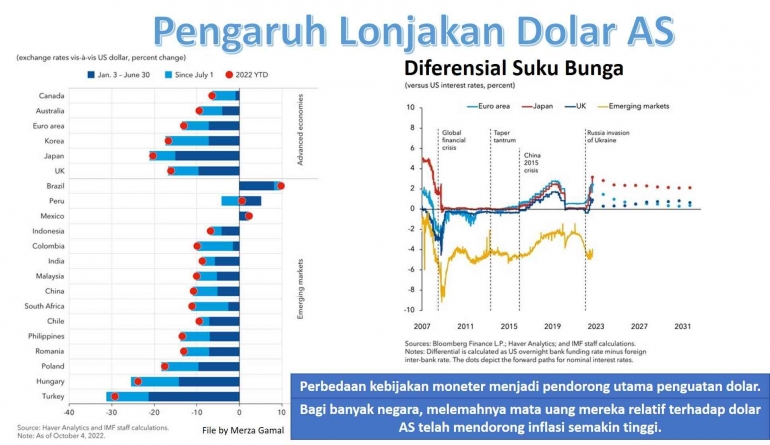

Sejak awal tahun 2022 ini, dollar Amerika terapresiasi 22 persen terhadap yen Jepang, 13 persen terhadap Euro dan 6 persen terhadap mata uang pasar berkembang. Akan tetapi, saat ini, tiba-tiba dolar berada pada level tertinggi sejak tahun 2000. Mengingat dominasi dolar dalam perdagangan dan keuangan internasional, penguatan dolar yang begitu tajam dalam hitungan bulan memiliki implikasi makroekonomi yang cukup besar bagi hampir semua negara,

Bagi banyak negara yang saat ini berjuang untuk menurunkan inflasi, melemahnya mata uang mereka relatif terhadap dolar AS telah membuat perjuangan lebih sulit. Rata-rata, perkiraan pass-through apresiasi dolar 10 persen ke dalam inflasi adalah 1 persen.

Sementara pangsa AS dalam ekspor barang dagangan dunia telah menurun dari 12 persen menjadi 8 persen sejak tahun 2000, dan pangsa dolar dalam ekspor dunia telah bertahan sekitar 40 persen. Tekanan seperti yang terjadi sekarang sangat akut di pasar negara berkembang, yang mencerminkan ketergantungan impor mereka yang lebih tinggi dan bagian yang lebih besar dari impor dengan tagihan dolar AS dibandingkan dengan negara-negara maju.

Untuk mengantisipasi kondisi tersebut, pemerintah-pemerintah pasar negara berkembang telah membuat kemajuan dalam menerbitkan utang dalam mata uang mereka sendiri. Akan tetapi, sektor perusahaan swasta mereka memiliki tingkat utang dalam mata uang dolar Amerika yang tinggi.

Seiring dengan kenaikan suku bunga dunia, kondisi keuangan menjadi sangat ketat di banyak negara. Menguatnya dolar Amerika hanya menambah tekanan pada pasar berkembang dan negara yang berpenghasilan rendah yang sudah berisiko tinggi mengalami kesulitan utang.

Dalam keadaan seperti ini, beberapa negara menggunakan intervensi valuta asing. Menurut catatan IMF (International Monetary Fund), total cadangan devisa yang dimiliki oleh pasar negara berkembang turun lebih dari 6 persen dalam tujuh bulan pertama tahun 2022 ini.

Respon kebijakan melalui intervensi valuta asing tidak dapat menggantikan penyesuaian yang dijamin terhadap kebijakan ekonomi makro. Dengan intervensi valuta asing, ketika pergerakan mata uang terjadi secara substansial, ada peran intervensi sementara yang meningkatkan risiko stabilitas keuangan dan/atau secara signifikan mengganggu kemampuan bank sentral untuk menjaga stabilitas harga.

Fundamental ekonomi merupakan faktor utama dalam apresiasi dollar. Kenaikan suku bunga AS yang cepat dan persyaratan perdagangan yang lebih menguntungkan disebabkan oleh krisis energi dunia, terutama yang menimpah Eropa.

Untuk memerangi kenaikan inflasi yang tinggi luar biasa, Federal Reserve telah memulai jalur pengetatan yang cepat untuk suku bunga kebijakan. Lain lagi dengan Bank Sentral Eropa, untuk menghadapi inflasi berbasis luas, menggunakan jalur yang lebih dangkal untuk tingkat kebijakan mereka, karena khawatir bahwa krisis energi akan menyebabkan penurunan ekonomi. Sementara itu, inflasi yang rendah di Jepang dan China telah memungkinkan bank sentral negara mereka melawan tren pengetatan global.

Faktor pendorong utama kedua di belakang kekuatan dollar adalah guncangan besar-besaran perdagangan yang dipicu oleh invasi Rusia ke Ukraina. Kawasan Eropa sangat bergantung pada impor energi, khususnya gas alam dari Rusia. Lonjakan harga gas telah membawa terms of trade ke level terendah dalam sejarah mata uang bersama euro. Dan, hal tersebut tanpa disadari mendorong penguatan dollar AS.

Kekhawatiran tentang nilai tukar dollar, membuat pasar negara justru berkembang dan ekonomi turut berkembang di luar China. Beberapa negara malahan berada di depan dalam siklus pengetatan moneter global akibat EMDE (Emerging Markets and Developing Economies) yang mengekspor komoditas mengalami kejutan nilai perdagangan yang positif. Dengan demikian, tekanan nilai tukar untuk rata-rata ekonomi pasar berkembang tidak terlalu parah dibandingkan dengan ekonomi maju, dan beberapa negara, bahkan telah terapresiasi, seperti Brasil dan Meksiko.

Oleh karena itu, respon yang tepat adalah membiarkan nilai tukar menyesuaikan, sambil menggunakan kebijakan moneter untuk menjaga inflasi tetap dekat dengan targetnya. Mengingat peran pendorong fundamental yang signifikan, harga barang impor yang lebih tinggi akan membantu melakukan penyesuaian yang diperlukan terhadap guncangan fundamental. Mengurangi impor akan membantu mengurangi penumpukan utang luar negeri. Kebijakan fiskal harus digunakan untuk mendukung yang paling rentan tanpa membahayakan tujuan inflasi.

Beberapa langkah tambahan diperlukan untuk mengatasi beberapa risiko penurunan di masa mendatang dengan melihat gejolak yang jauh lebih besar di pasar keuangan. Misalnya, investor mundur ke aset yang aman karena tiba-tiba kehilangan selera untuk aset pasar berkembang yang mendorong arus keluar modal yang besar.

Dalam lingkungan yang rapuh ini, adalah bijaksana untuk meningkatkan ketahanan. Meskipun bank sentral pasar berkembang telah menimbun cadangan dolar dalam beberapa tahun terakhir, yang mencerminkan pelajaran dari krisis sebelumnya, penyangga ini terbatas dan harus digunakan dengan hati-hati.

Untuk itu, sebuah negara harus menjaga cadangan devisa yang vital untuk menghadapi kemungkinan arus keluar dan gejolak yang lebih buruk di masa depan. Negara berkembang yang mampu harus mengembalikan jalur swap dengan bank sentral ekonomi maju. Negara dengan kebijakan ekonomi yang sehat yang perlu mengatasi kerentanan moderat harus secara proaktif memanfaatkan garis kehati-hatian IMF (International Monetary Fund) untuk memenuhi kebutuhan likuiditas di masa depan.

Sementara itu, negara yang memiliki utang dalam mata uang asing yang besar harus mengurangi ketidaksesuaian valuta asing dengan menggunakan manajemen arus modal atau kebijakan makroprudensial, di samping operasi pengelolaan utang untuk memperlancar profil pembayaran.

MERZA GAMAL

- Pengkaji Sosial Ekonomi Islami

- Author of Change Management & Cultural Transformation

- Former AVP Corporate Culture at Biggest Bank Syariah

Bahan bacaan:

Blog IMF (International Monetary Fund) melalui Email Pribadi, 14 Oktober 2022 jam 20.25 wib.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H