Sesuai dengan survei McKinsey Global, hampir separuh responden mengatakan bahwa mereka telah memegang aset non-inti terlalu lama, jadi mereka berharap telah mendivestasikannya atau terlambat mendivestasikannya.

Sejumlah kecil berpikir mereka melakukan divestasi terlalu dini. Sangat menarik bagaimana inersia portofolio mendominasi ruang rapat divestasi.

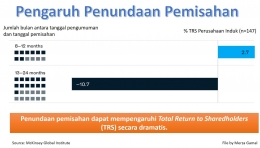

Alasan mengapa perusahaan menunda dan menunggu terlalu lama untuk melepaskan milik mereka karena adanya beberapa bias kognitif, seperti misalnya "Kami sedang menunggu bisnis membaik," (lihat Image-1).

Akan tetapi, ada hal yang tidak biasa terjadi, di mana industri atau pendapatan menurun tetapi dalam 18 bulan semuanya berbalik. Kurangnya fokus atau insentif manajemen adalah alasan lain.

Manajemen yang terlalu sibuk menjalankan perusahaan multi-bisnis atau pemimpin unit bisnis memiliki insentif untuk mempertahankan portofolio yang lebih besar.

Beberapa khawatir tentang mengganti pendapatan yang hilang, tetapi jika eksekutif perusahaan mengambil perspektif pemegang saham, dengan memiliki aset divestasi, pendapatan tersebut berpotensi dapat dimanfaatkan dengan lebih baik di bawah struktur kepemilikan yang berbeda.

Kompleksitas penguraian, bisa sangat nyata, tetapi penelitian McKinsey telah menemukan bahwa banyak hambatan penguraian dapat diatasi dengan perencanaan yang cermat. Kehilangan manfaat skala adalah alasan lain.

Beberapa eksekutif melihat manfaat dari divestasi tetapi mereka tidak ingin bisnis mereka menjadi lebih kecil. Ada manfaat psikologis memimpin perusahaan besar atau bisnis besar di dalam perusahaan.

Akhirnya hanya ada rasa takut untuk membuat langkah besar. Divestasi sangat sulit untuk disetujui tetapi sangat mudah untuk dihentikan. Hampir semua orang tampaknya memiliki hak veto.

Jadi, bagaimana para pemimpin bisnis mengatasi kecenderungan inersia ini?