Krisis Covid-19 telah mempercepat kesenjangan kinerja baik pada seluruh industri maupun di antara industri yang sama. Agar dapat memperoleh manfaat dari dinamika industri baru, seorang eksekutif perusahaan harus mampu menjadi manajer portofolio aktif. Dan hal itu menjadi lebih penting dari sebelum krisis Covid-19.

Bagaimana krisis menyebabkan kesenjangan tumbuh?

Ketika seorang eksekutif perusahaan melihat keuntungan ekonomi rata-rata, tetapi ada industri lain memperoleh nilai besar selama pandemi, sementara yang lain terkena dampak negatif. Kesenjangan antara perusahaan kuintil teratas dan terbawah dalam sektor yang sama juga meningkat, Inilah saatnya seorang eksekutif perusahaan untuk memikirkan apakah telah menjadi pemilik terbaik suatu aset atau apakah aset lain harus menjadi bagian dari portofolio perusahaan.

Dalam mengelola portfolio perusahaan, hal yang sangat terkait adalah tindakan operasi dan risiko pasar. Eksekutif perusahaan harus mampu melihat kekuatan pergerakan portofolio sambil mengendalikan variabel lain, salah satunya adalah kecepatan refresh, yang berkaitan dengan mengubah bauran pendapatan bisnis perusahaan.

Untuk mendorong proses di atas dituntut pula kemampuan mengunakan tools merger & acquisition (M&A) dan divestasi. Dalam melakukan M&A, harus memperhatikan kedekatan dengan bisnis inti perusahaan untuk mendapatkan keuntungan dari keunggulan akompetitif. Poin terakhir adalah eksekutif perusahaan harus memikirkan dari mana akan memulai. Jika perusahaan berada di tengah-tengah kelompok industri, maka dicoba untuk berakselerasi. Namun jika perusahaan memulai di kuintil kinerja terbawah, diperlukan pendekatan yang berbeda,

Lalu, bagaimana menentukan apakah perusahaan berada di bisnis yang tepat dan seberapa besar pengaruh keputusan "di mana perusahaan bermain" ini terhadap kinerja perusahaan secara keseluruhan?

Pengikat industri penting ketika eksekutif perusahaan mengontrol segala sesuatu yang lain. Ada dua metrik yang harus menjadi perhatian, yakni: pertama, perubahan laba ekonomi untuk industri selama periode sepuluh tahun dan korelasi antara itu dan pengembalian total berlebih kepada pemegang saham, yang berarti kemampuan perusahaan untuk mengungguli kompetitor dari perspektif nilai saham.

McKinsey membagi perusahaan menjadi tiga kategori, yaitu:.

- Kategori pertama, perusahaan berada di sektor yang berkinerja baik selama lebih dari satu dekade, berada di jalur cepat dan bertumbuh berlipat ganda, perusahaan menghasilkan pengembalian yang signifikan.

- Kategori kedua, perusahaan memulai di jalur yang lambat karena sektor industri sedang berjuang dan eksekutif perusahaan memindahkan bauran bisnis perusahaan ke sektor yang berkinerja lebih tinggi, pengembalian perusahaan sedikit mengungguli pelaku industri yang sama.

- Kategori ketiga, perusahaan tetap berada di jalur lambat dan tidak memigrasikan bauran bisnis perusahaan ke sektor yang berkinerja lebih tinggi, kinerja perusahaan kurang baik.

Kondisi ketiga kategori tersebut menunjukkan betapa pentingnya bermain di area dengan momentum, dan membeli atau menjual aset untuk memaksimalkan eksposur perusahaan terhadap penarik. Percepatan tren yang luar biasa menjadikannya sangat penting.

Memigrasikan bisnis perusahaan ke arah penarik adalah penting, tetapi apakah hanya memindahkan portofolio akan bermanfaat? Pemindahan portfolio harus memperhatikan tingkat penyegaran, yakni seberapa banyak campuran pendapatan perusahaan berubah selama periode sepuluh tahun, atau berapa persentase pendapatan yang berpindah dari satu bisnis ke bisnis lainnya.

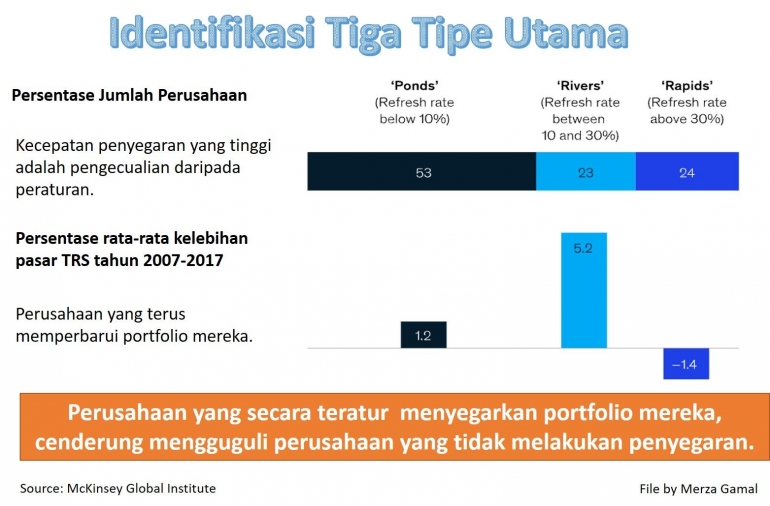

McKinsey memecah sampel perusahaan menjadi tiga kategori lagi [lihat Image]. Kategori pertama, di mana kecepatan penyegaran di bawah 10 persen, disebut "Ponds (kolam)" karena sebagian besar tetap stagnan. Kategori kedua adalah "Rivers (sungai)", yakni perusahaan yang menyegarkan antara 10 persen dan 30 persen dari bauran bisnis mereka. Kategori ketiga adalah perusahaan yang menggerakkan lebih dari 30 persen pendapatan benar-benar mengubah profil bisnis mereka, dan disebut sebagai "Rapids (cepat)". Perusahaan dalam kategori sungai secara signifikan mengungguli.

Jadi, apakah mengubah bauran pendapatan secara inheren baik? Mungkin tidak. Tetapi perusahaan yang memigrasikan banyak pendapatan perlu memiliki tata kelola, keselarasan, dan keyakinan yang kuat seputar tren industri, sehingga masuk akal bahwa mereka mungkin berkinerja lebih baik.

Ketika perusahaan mengubah keseluruhan bauran bisnis ke sektor berkinerja tinggi, itu tidak berarti memasuki industri baru. Divestasi dari bisnis jalur lambat dan meningkatkan eksposur perusahan ke bisnis jalur cepat dianggap sebagai migrasi portofolio ke momentum yang lebih tinggi. Dengan divestasi, manajemen biasanya mengetahui dengan baik sebelum pasar dan pesaing apakah mereka adalah pemilik terbaik untuk aset tersebut dan apakah fundamentalnya layak untuk dipertaruhkan. Sayangnya, kebanyakan orang menunggu sampai semua orang tahu itu dan itu menghancurkan nilai.

Penulis,

Merza Gamal

Author of Change Management & Cultural Transformation

Former AVP Corporate Culture at Biggest Bank Syariah

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H