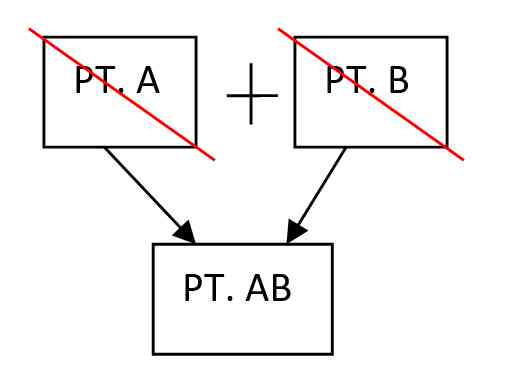

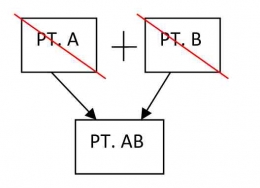

Penggabungan usaha merupakan bergabungnya dua perusahaan atau lebih dengan tujuan untuk menjadikan sebuah perusahaan dengan nama salah satu perusahaan, ataupun membuat perusahaan baru dengan nama yang baru. Penggabungan perusahaan terjadi dengan cara kedua belah pihak menggabungkan saham baik berupa aset dan non aset yang sekarang dimiliki perusahaan untuk kemudian dilakukan merger.

Sedangkan akuisisi adalah pembelian suatu perusahaan oleh perusahaan lain yang tujuannya untuk menjaga ketersediaan pasokan bahan baku. Akuisisi adalah suatu penggabungan usaha, yang dimana salah satu perusahaan menjadi pengakuisisi yang mendapatkan kendali atas aset dan operasi perusahaan yang diakuisisi.

Melakukan merger ataupun akuisisi, memberikan suatu keuntungan bagi kedua belah pihak, dibandingkan dengan mereka merelakan perusahaan yang telah terbangun menjadi hancur begitu saja. Ketika perusahaan melakukan merger ataupun akuisisi, tidak menutup kemungkinan adanya perlakuan perpajakan yang dikenakan.

Ketentuan-ketentuan yang membahas perlakuan perpajakan merger ataupun akuisisi antara lain sebagai berikut: (a) Pajak Penghasilan dimana pajak penghasilan pada hal ini terbagi menjadi dua, yaitu PPh atas badan dan PPh final atas pengalihan tanah dan bangunan; (b) Pajak Pertambahan Nilai dalam hal ini jika pihak yang melakukan pengalihan dan menerima pengalihan adalah pengusaha kena pajak; (c) BPHTB dalam hal ini jika pihak yang menerima pengalihan hak atas tanah dan bangunan terutang BPHTB.

Aspek Perpajakan pada Penggabungan Usaha

Transaksi yang menimbukan aspek perpajakan akibat terjadinya penggabungan usaha, yaitu: (1) jika terdapat keuntungan atas pengalihan aset maka termasuk ke dalam objek pajak PPh sebagaimana disebutkan pada pasal 4 ayat 1 huruf d nomor 3. (2) jika harta yang dialihkan berupa tanah dan bangunan maka dikenakan PPh final dan BPHTB.

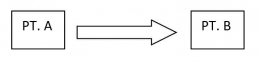

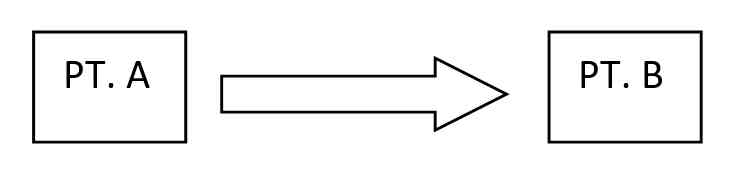

Aspek Perpajakan pada Akuisisi

a. PT B mengakuisisi Aset PT A.

Atas kejadian akuisisi ini, aspek perpajakan yang muncul adalah atas keuntungan dari selisih pengalihan aset perusahaan yang dikenakan pajak penghasilan sesuai dengan pasal 4 ayat 1 huruf D. Dalam transaksi ini, yang mengalihkan adalah PT A, sehingga keuntungan ada pada PT A dan PT A yang akan dipotong pajaknya.

b. PT B mengakuisisi Saham PT A.

Apabila PT A adalah perusahaan yang terdaftar di bursa efek indonesia, maka transaksi penjualan saham yang dilakukan kepada PT B terutang PPh final. PPh final ini dikenakan dengan cara dipotong oleh bursa efek indonesia.

DAFTAR PUSTAKA

UU PPh Nomor 36 Tahun 2008

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H