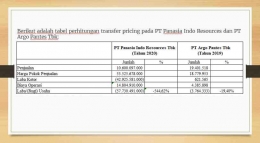

PT Argo Pantes Tbk ALP = Costs + (Gross Mark-Up Independen x Costs)

ALP = Rp.3.473.563 + (3,65% x Rp.3.473.563)

ALP = Rp.3.473.563 + Rp.126.687

ALP = Rp.3.600.251

Nilai Penjualan Wajar 3.600.251 Nilai Penjualan Kepada Pihak Berelasi 3.536.874 Koreksi Positif atas Penjualan 63.377

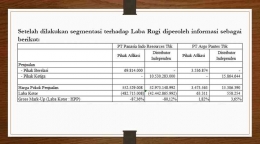

*) Rincian harga pokok penjualan (pihak berelasi dan pihak ketiga) berdasarkan asumsi penulis dikarenakan tidak terdapat informasi dari rincian HPP pada laporan keuangan yg diterbitkan.

Dari perhitungan diatas dan berdasarkan asumsi, dapat dilihat bahwa laba yang didapatkan oleh perusahaan dari transaksi penjualan kepada pihak berelasi lebih kecil dibandingkan dengan transaksi penjualan perusahaan kepada pihak ketiga (pihak yang independen). Oleh karena itu, dapat dikatakan bahwa prinsip arm length transactions belum terpenuhi sehingga secara perhitungan perpajakan, perlu dilakukan koreksi positif atas penjualan.

PT Jakarta Kyoei Steel Works Tbk

Untuk PT Jakarta Kyoei Steel Works Tbk, Penulis tidak dapat memberikan gambaran perhitungannya dikarenakan kondisi perusahaan yang jika dilihat dalam laporan keuangan tahun 2019, penjualan hanya terdiri dari penjualan kepada pihak ketiga sehingga tidak perlu ditentukan harga transfer karena memang tidak terdapat transaksi penjualan kepada pihak berelasi.

Dan juga pada tahun 2020 tidak terdapat penjualan sama sekali sehingga tidak perlu ditentukan harga transfer karena memang tidak ada transaksi penjualan baik kepada pihak ketiga maupun pihak berelasi.

Terima kasih

-DAFTAR PUSTAKA-

Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2013