Pengendalian data memiliki dua tujuan dasar yaitu:

1. Untuk menjaga dan memastikan keamanan aset perusahaan dan keamanan data

2. Untuk menjamin data yang diperoleh akurat dan lengkap serta diproses dengan benar.

- Penghasil informasi

Penghasil informasi terdiri atas tahapan pemrosesan informasi seperti pelaporan dan komunikasi informasi.

Dokumentasi sistem menjelaskan bagaimana sistem informasi akuntansi bekerja. Pada bagian ini, akan dibahas kebutuhan dokumentasi dalam empat kelompok yaitu:

- Dokumentasi perancang Sistem dan pengembang sistem

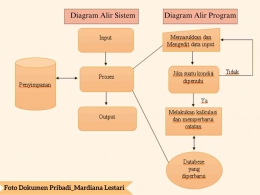

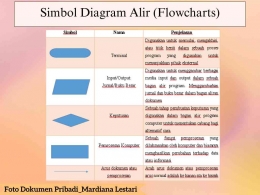

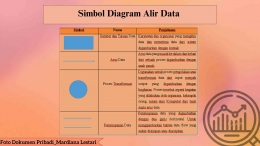

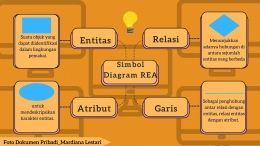

Yang dimana pada dokumentasi ini dibutuhkan untuk menemukan dan memperbaiki kesalahan dan melakukan pemeliharaan atas sistem tersebut. Beberapa dari informasi ini tersedia dalam bentuk diagram yaitu diagram DFD, diagram ER dan diagram Struktur dan beberapa bagan yaitu bagan alir sistem, bagan alir program dan daftar kode program. Yang dimana bagan-bagan tersebut merupakan bentuk-bentuk dokumentasi yang penting.

- Dokumentasi Operator

Operator komputer menggunakan dokumentasi yang menjelaskan tentang bagaimana caranya menjalankan sistem informasi akuntansi, yang biasa disebut dengan petunjuk operasi.

- Dokumentasi Pengguna

Pengguna sangat membutuhkan dokumentasi yang menjelaskan bagaimana caranya menggunakan sistem tersebut. Karena tugas pengguna antara lain memasukkan input untuk transaksi, memasukkan keterangan saldo akun, memperbarui akun dan membuat laporan output. Sifat dari dokumentasi pengguna akan bergantung pada tingkat kecanggihan pengguna dalam sistem teknologi atau Komputer.

- Dokumentasi Akuntan atau Auditor

Dengan tanggung jawab untuk mendesain berbagai prosedur keamanan pengendalian akuntansi dan jejak audit para akuntan merupakan pemegang kepentingan dalam aplikasi SIA. Karena para akuntan mengumpulkan berbagai dokumentasi yang telah dijelaskan sebelumnya.

Semua pencatatan harus didokumentasikan dengan jelas sebagai sumber bukti pencatatan selama proses penyusunan laporan keuangan yang berasal dari pihak internal dan eksternal perusahaan. Beberapa dokumen merupakan hasil dari pemrosesan transaksi.

Apa saja yang perlu diperhatikan dalam Teknik dokumentasi SIA ?