Arete dan Sintesis Aposteriori adalah konsep yang dapat diterapkan dalam proses audit pajak usaha pertambangan untuk mencapai hasil yang unggul dan mendalam. Berikut adalah bagaimana kedua konsep ini dapat diterapkan dalam konteks audit pajak usaha pertambangan:

Arete dalam Audit Pajak Usaha Pertambangan

Arete, yang berarti keunggulan atau kebajikan, dalam konteks audit pajak usaha pertambangan dapat diterapkan melalui:

- Keunggulan Profesional artinya Auditor harus memiliki pengetahuan dan keterampilan yang mendalam tentang peraturan perpajakan, akuntansi, dan industri pertambangan. Auditor harus berkomitmen pada standar etika dan profesionalisme tertinggi.

- Proses Audit yang Teliti artinya Melakukan audit dengan ketelitian dan akurasi tinggi untuk memastikan semua data dan informasi yang diperiksa adalah benar dan dapat dipercaya. Menggunakan teknologi dan alat bantu audit yang canggih untuk meningkatkan efisiensi dan akurasi audit.

- Kepatuhan dan Integritas artinya Menjaga integritas dengan memastikan bahwa semua temuan audit dilaporkan secara jujur dan transparan. Memastikan perusahaan yang diaudit mematuhi semua peraturan dan undang-undang yang berlaku.

Apa itu Sintesis aposteriori dalam konteks audit pajak usaha pertambangan?

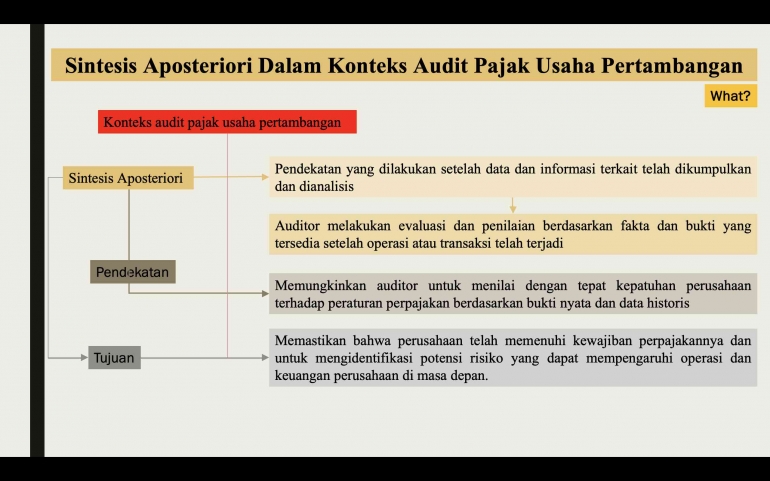

Sintesis aposteriori dalam konteks audit pajak usaha pertambangan adalah pendekatan yang dilakukan setelah data dan informasi terkait telah dikumpulkan dan dianalisis. Ini berarti bahwa auditor melakukan evaluasi dan penilaian berdasarkan fakta dan bukti yang tersedia setelah operasi atau transaksi telah terjadi. Pendekatan aposteriori ini memungkinkan auditor untuk menilai dengan tepat kepatuhan perusahaan terhadap peraturan perpajakan berdasarkan bukti nyata dan data historis. Hal ini penting untuk memastikan bahwa perusahaan telah memenuhi kewajiban perpajakannya dan untuk mengidentifikasi potensi risiko yang dapat mempengaruhi operasi dan keuangan perusahaan di masa depan.

Bagaimana langka-langka dalam melakukan sintesis aposteriori untuk audit pajak usaha pertambangan?

Berikut adalah langkah-langkah umum dalam melakukan sintesis aposteriori untuk audit pajak usaha pertambangan:

1. Pengumpulan Data: Mengumpulkan semua dokumen, catatan keuangan, laporan pajak, dan data operasional terkait aktivitas pertambangan. Ini termasuk laporan produksi, penjualan, dan biaya operasional.

2. Analisis Kepatuhan Pajak: Memeriksa apakah perusahaan telah mematuhi semua peraturan dan ketentuan perpajakan yang berlaku. Ini termasuk verifikasi perhitungan pajak, pembayaran pajak, dan pelaporan pajak yang telah dilakukan.

3. Evaluasi Prosedur Internal: Menilai efektivitas sistem dan prosedur internal perusahaan dalam mengelola kewajiban pajak. Ini mencakup evaluasi terhadap kontrol internal, kebijakan perpajakan, dan praktik akuntansi yang diterapkan.

4. Identifikasi Ketidaksesuaian: Mengidentifikasi area di mana terdapat ketidaksesuaian atau ketidakpatuhan terhadap peraturan perpajakan. Ini bisa berupa kesalahan dalam perhitungan pajak, pengurangan pajak yang tidak sah, atau kurang bayar pajak.

5. Penilaian Risiko Pajak: Menilai risiko pajak yang mungkin timbul dari ketidaksesuaian yang ditemukan. Ini melibatkan analisis dampak finansial dan hukum dari ketidakpatuhan tersebut.

6. Rekomendasi Perbaikan: Memberikan rekomendasi kepada perusahaan untuk memperbaiki ketidaksesuaian yang ditemukan dan mengurangi risiko pajak di masa mendatang. Ini bisa melibatkan perubahan kebijakan, perbaikan prosedur, atau pelatihan bagi staf.

7. Pelaporan Hasil Audit: Menyusun laporan audit yang merangkum temuan, penilaian, dan rekomendasi. Laporan ini harus disampaikan kepada manajemen perusahaan dan, jika diperlukan, kepada otoritas pajak.

8. Tindak Lanjut: Melakukan tindak lanjut untuk memastikan bahwa rekomendasi perbaikan telah diimplementasikan dan memantau kepatuhan perusahaan terhadap peraturan pajak secara berkelanjutan.

Apa Audit Pajak Usaha Pertambangan ?

Audit pajak adalah proses pemeriksaan yang dilakukan oleh otoritas pajak untuk memastikan bahwa wajib pajak telah melaporkan dan membayar pajak sesuai dengan peraturan yang berlaku. Dalam konteks usaha pertambangan, audit pajak mencakup pemeriksaan terhadap berbagai aspek operasional dan finansial perusahaan untuk memastikan bahwa semua kewajiban pajak telah dipenuhi.

Tujuan utama dari audit pajak adalah untuk memastikan kepatuhan terhadap peraturan perpajakan dan untuk mengidentifikasi potensi pelanggaran atau ketidakpatuhan. Dalam usaha pertambangan, audit pajak juga bertujuan untuk memastikan bahwa perusahaan tidak menghindari pajak dengan cara-cara yang tidak sah seperti transfer pricing atau pelaporan pendapatan yang tidak akurat.

Kenapa Audit Pajak Usaha Pertambangan Penting?

Audit pajak untuk usaha pertambangan adalah proses yang krusial untuk memastikan kepatuhan terhadap peraturan perpajakan, meningkatkan transparansi dan akuntabilitas, mencegah penghindaran pajak, melindungi terhadap risiko keuangan, dan mendukung keberlanjutan operasional. Melalui audit pajak, perusahaan tambang dapat memastikan bahwa mereka memenuhi semua kewajiban pajak mereka secara tepat dan adil, yang pada akhirnya berkontribusi pada stabilitas finansial dan keberlanjutan jangka panjang perusahaan.

Audit pajak untuk usaha pertambangan adalah sebuah proses penting yang tidak hanya memastikan kepatuhan terhadap peraturan perpajakan, tetapi juga memainkan peran kunci dalam menjaga integritas finansial dan operasional perusahaan. Berikut adalah beberapa alasan mengapa audit pajak sangat penting dalam konteks usaha pertambangan:

a. Kepatuhan Terhadap Peraturan Perpajakan

Audit pajak memastikan bahwa perusahaan tambang mematuhi semua peraturan perpajakan yang berlaku. Kepatuhan ini mencakup pelaporan pendapatan yang akurat, pembayaran pajak yang tepat waktu, dan pengurangan pajak yang sah. Ketidakpatuhan terhadap peraturan perpajakan dapat mengakibatkan sanksi, denda, dan bahkan tuntutan hukum. Sanksi ini tidak hanya berdampak pada keuangan perusahaan, tetapi juga dapat merusak reputasi perusahaan di mata pemangku kepentingan.

b. Transparansi dan Akuntabilitas

Audit pajak meningkatkan transparansi dan akuntabilitas dalam pelaporan keuangan perusahaan. Dengan adanya audit, perusahaan akan lebih berhati-hati dan akurat dalam melaporkan pendapatan dan biaya mereka yang pada akhirnya akan menigkatkan kepercayaan pemangku kepentingan terhadap perusahaan. Audit membantu memastikan bahwa sistem kontrol internal perusahaan efektif dalam mengelola kewajiban pajak. Ini meningkatkan akuntabilitas internal dan memastikan bahwa praktik akuntansi yang digunakan sesuai dengan standar yang berlaku.

c. Pencegahan Penghindaran Pajak

Audit pajak bertujuan untuk mencegah praktik penghindaran pajak yang dapat merugikan negara. Usaha pertambangan sering kali melibatkan transaksi internasional yang kompleks, sehingga risiko penghindaran pajak cukup tinggi. Audit pajak memastikan bahwa perusahaan membayar pajak yang adil sesuai dengan peraturan yang berlaku.

Usaha pertambangan sering melibatkan transaksi internasional yang kompleks, sehingga risiko penghindaran pajak cukup tinggi. Penghindaran pajak dapat dilakukan melalui berbagai cara, seperti transfer pricing yang tidak sesuai, pengurangan biaya yang tidak sah, atau pelaporan pendapatan yang tidak akurat. Audit pajak bertujuan untuk mendeteksi dan mencegah praktik-praktik penghindaran pajak ini. Dengan memastikan bahwa semua transaksi dilaporkan secara akurat dan sesuai dengan prinsip kewajaran harga pasar, audit pajak membantu mencegah penghindaran pajak yang merugikan negara.

d. Perlindungan Terhadap Risiko Keuangan

Audit pajak membantu mengidentifikasi ketidaksesuaian atau kesalahan dalam pelaporan pajak yang dapat berdampak pada keuangan perusahaan. Ini termasuk kesalahan dalam perhitungan pajak, pengurangan pajak yang tidak sah, atau transaksi yang tidak dilaporkan. Berdasarkan temuan audit, auditor dapat memberikan rekomendasi perbaikan yang dapat membantu perusahaan memperbaiki kesalahan dan meningkatkan sistem kontrol internal mereka. Ini tidak hanya membantu dalam kepatuhan pajak, tetapi juga dalam pengelolaan risiko keuangan secara keseluruhan.

e. Dukungan untuk Keberlanjutan Operasional

Dengan memastikan bahwa semua kewajiban pajak dipenuhi, audit pajak membantu perusahaan tambang dalam menjaga keberlanjutan operasional mereka. Kepatuhan pajak yang baik memastikan bahwa perusahaan dapat terus beroperasi tanpa gangguan dari otoritas pajak. Kepatuhan pajak yang baik juga membantu dalam membangun hubungan yang positif dengan pemangku kepentingan, termasuk pemerintah, investor, dan masyarakat. Ini penting untuk kelangsungan usaha jangka panjang dan untuk menjaga reputasi perusahaan.

Contoh Kasus Usaha Pertambangan Golongan B dalam Penerapan Sintesis Aposteriori untuk Audit Pajak Usaha Pertambangan

Kasus: PT Tambang Sejahtera

PT Tambang Sejahtera adalah perusahaan yang bergerak di bidang pertambangan bauksit, yang termasuk dalam golongan B menurut klasifikasi pemerintah. Perusahaan ini memiliki operasi di beberapa wilayah di Indonesia dan telah beroperasi selama lebih dari satu dekade. Sebagai bagian dari audit pajak tahunannya, otoritas pajak ingin memastikan kepatuhan PT Tambang Sejahtera terhadap peraturan perpajakan dan akuntansi yang berlaku.

Tahapan Audit dan Penerapan Sintesis Aposteriori:

1. Pengumpulan Data

- Dokumen yang Dikumpulkan: Laporan keuangan tahunan, laporan produksi bauksit, dokumen pembelian dan penjualan, catatan pembayaran pajak, dan dokumen pendukung lainnya.

- Sumber Data: Sistem akuntansi perusahaan, wawancara dengan manajemen dan staf operasional, serta inspeksi lapangan ke lokasi tambang.

2. Analisis Awal

- Analisis Pendapatan dan Pengeluaran: Membandingkan pendapatan yang dilaporkan dengan volume produksi dan penjualan bauksit. Mengidentifikasi perbedaan signifikan antara laporan pendapatan dan catatan penjualan.

- Pengeluaran Operasional: Memeriksa rincian biaya operasional, termasuk biaya tenaga kerja, bahan bakar, dan peralatan. Mengidentifikasi potensi pengeluaran yang tidak didokumentasikan dengan benar atau berlebihan.

3. Pemeriksaan Lapangan

- Inspeksi Produksi: Melakukan kunjungan ke lokasi tambang untuk memverifikasi laporan produksi. Menghitung stok bauksit dan membandingkannya dengan catatan perusahaan.

- Observasi Praktek Pertambangan: Memastikan bahwa praktik pertambangan yang diterapkan sesuai dengan standar lingkungan dan keselamatan.

4. Analisis Sintesis Aposteriori

- Kepatuhan Pajak: Menggunakan data yang dikumpulkan dan temuan lapangan, mengevaluasi apakah PT Tambang Sejahtera telah membayar pajak yang sesuai dengan pendapatan dan pengeluaran yang dilaporkan.

- Penilaian Risiko: Mengidentifikasi area berisiko tinggi dalam laporan keuangan dan perpajakan, seperti perbedaan antara laporan produksi dan penjualan atau biaya yang tidak didukung oleh dokumen yang memadai.

- Sintesis Temuan: Menggabungkan temuan dari berbagai sumber untuk mendapatkan gambaran lengkap tentang kepatuhan pajak perusahaan. Menggunakan pengalaman audit sebelumnya untuk menilai apakah pola yang sama muncul.

5. Pelaporan dan Rekomendasi

- Laporan Audit: Menyusun laporan audit yang mencakup temuan utama, analisis risiko, dan rekomendasi perbaikan. Laporan ini juga mencakup saran untuk meningkatkan kepatuhan pajak dan efisiensi operasional.

- Rekomendasi: Menyampaikan rekomendasi kepada manajemen PT Tambang Sejahtera untuk memperbaiki sistem pelaporan keuangan dan praktik operasional. Misalnya, meningkatkan dokumentasi pengeluaran atau menerapkan kontrol internal yang lebih ketat.

6. Hasil Audit

- Penemuan Kelebihan dan Kekurangan: Audit menemukan bahwa PT Tambang Sejahtera telah melaporkan pendapatan dengan benar, tetapi terdapat beberapa pengeluaran yang tidak didokumentasikan dengan baik, sehingga berpotensi menyebabkan kesalahan dalam perhitungan pajak.

- Rekomendasi Peningkatan: Audit merekomendasikan perusahaan untuk meningkatkan sistem kontrol internal dan dokumentasi pengeluaran untuk memastikan kepatuhan yang lebih baik di masa mendatang.

- Tindak Lanjut: Otoritas pajak dan manajemen perusahaan sepakat untuk melakukan audit lanjutan untuk memastikan implementasi rekomendasi dan kepatuhan berkelanjutan.

Kesimpulan

Penerapan sintesis aposteriori dalam audit pajak usaha pertambangan melibatkan pengumpulan data yang komprehensif, analisis mendalam, inspeksi lapangan, dan sintesis temuan untuk memastikan kepatuhan pajak dan efisiensi operasional. Kasus PT Tambang Sejahtera menunjukkan pentingnya audit yang menyeluruh dan penerapan kontrol internal yang ketat untuk mencapai kepatuhan pajak yang optimal.

Referensi

- Martono, S. (2017). Audit Perpajakan di Indonesia. Jakarta: Salemba Empat.

- Direktorat Jenderal Pajak. (2020). Peraturan Pajak di Sektor Pertambangan. Jakarta: DJP.

- Saputra, A. (2018). Prinsip-Prinsip Audit Pajak. Jakarta: Gramedia Pustaka Utama.

- Buehler, R. D., & Parnell, J. A. (2017). Mining Taxation and Audit: A Global Perspective. International Journal of Accounting & Finance.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H