Luthfiah Raisya Ardani (43218010023) -- Akuntansi S1 -- Universitas Mercu Buana

Laba Transaksi AntarPerusahaan -- Aset Tetap

Pada dasarnya, aset tetap dibeli untuk dipakai dalam operasi normal dan tidak untuk dijual kembali, walaupun dalam prakteknya entitas suka menjual aset tetapnya. Terdapat dua aset tetap berdasarkan masa pemakaiannya, yaitu:

- Aset tetap yang mempunyai masa pakai tidak terbatas (tidak memiliki umur ekonomis)

Dimana laba antarperusahaan hanya akan terealisasi melalui proses penjualan aset tetap yang berpindah tangan ke pihak ketiga.

- Aset yang mempunyai masa pakai terbatas (aset yang memiliki umur ekonomis).

Laba antarperusahaan dapat terealisasi dengan dua cara yaitu:

- Pindah tangan ke pihak eksternal melalui proses penjualan.

- Selama adanya aset entitas induk atau anak yang berasal dari transaksi antarperusahaan walaupun umur ekonomis aset tetap telah habis.

Apabila aset tidak lagi dimiliki oleh pihak pembeli maka laba antarperusahaan sudah terealisasi. Secara akuntansi, aset tetap yang sudah habis masa pakainya bernilai nol meskipun masih ada secara fisiknya. Apabila nilai buku aset telah nol berarti aset tersebut sudah tidak dalam hubungan induk-anak melalui proses penyusutan. Oleh karena itu, laba antarperusahaan juga sudah terealisasi. Karena pada proses aset tetap menjadi nol bertahap sesuai dengan umur aset tetap tersebut, dan laba antarperusahaan juga terealisasi secara bertahap sesuai dengan umurnya.

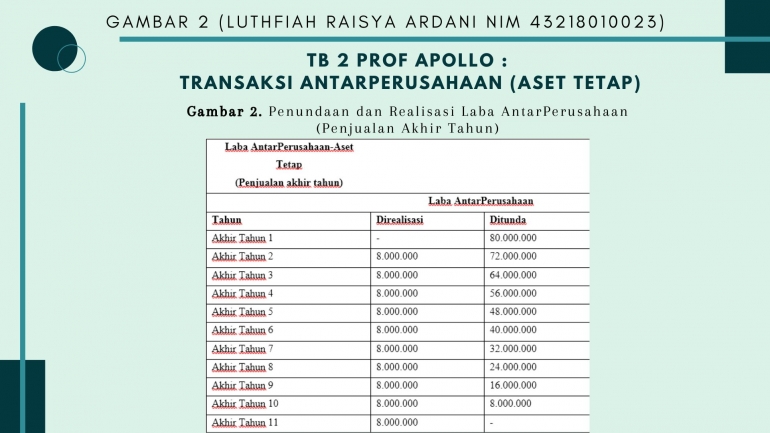

Misalnya, jika terjadi transaksi jual beli aset tetap antara PT SYAVAN dan PT RAVINO dengan laba penjualan sebesar Rp. 80 juta. Dan, aset tetap tersebut memiliki umur ekonomis 10 tahun dan tidak dijual hingga habis umur ekonomisnya. Apabila pada akhir tahun melakukan penjualan maupun pembelian aset tersebut, maka untuk penundaan dan realisasi laba antarperusahaan yaitu ditunjukkan pada Gambar 2.

Oleh karena itu, adanya pengaruh dari keuntungan atau kerugian yang belum direalisasikan harus dieliminasi dari laporan keuangan konsolidasi dan pendapatan investasi dalam konsolidasi satu-baris. Sesuai dengan metode ekuitas, keuntungan dan kerugian tersebut dieliminasi dalam hasil operasi perusahaan induk dan pelaporan posisi keuangan. Dan, keuntungan dan kerugian yang belum direalisasi atas aset tetap dapat berpengaruh terhadap laporan keuangan sampai aset tersebut habis terpakai oleh afiliasi pembeli atau dijual kepada pihak luar entitas yang dikosolidasikan.

Terdapat beberapa masalah yang timbul dalam kegiatan transaksi jual beli aset tetap antara perusahaan induk dan perusahaan anak yaitu masalah penyusutan aset tetap bagi perusahaan yang membeli dan masalah laba atau rugi yang harus dieliminasi. Dan, beberapa hal yang harus diperhatikan dalam melakukan penjualan aset tetap antar afiliasi yaitu perusahaan penjual harus melakukan eliminasi pada laba atau rugi yang telah diakui, apabila aset tetap pada perusahaan pembeli dicatat terlalu besar maka akibatnya depresiasi aset tetap pihak pembeli juga akan dicatat terlalu besar, dan aset tetap maupun depresiasinya harus dicatat seperti nilai semulai yang mengakibatkan harus dilakukan eliminasi. Sehingga, jurnal yang diperlukan untuk melakukan eliminasi berdasarkan periode terjadinya transaksi jual beli yaitu sebagai berikut: