"Ketidakwarasan adalah melakukan suatu hal yang sama berkali-kali, namun berharap hasilnya akan berbeda" -Albert Einstein

Latar Belakang

Virus corona yang saat ini telah menjangkiti seluruh dunia, mengakibatkan sekurangnya 470.000 positif terinfeksi dan menyebabkan 20.000 kematian, tidak luput menrjang negar Indonesia. Di mana sampai dengan tanggal 26 Maret 2020, di Indonesia telah teridentifikasi pasien positif sebanyak 893 orang, dengan total meninggal dunia sebanyak 73 orang.

Selain menyebabkan korban jiwa, virus yang bernama resmi Covid-19 ini juga turut menghantam perekonomian dunia. Pada saat artikel ini ditulis, sudah hampir 25 % penduduk dunia berada di dalam situasi lockdown. Kota di Amerika Serikat, Eropa, India dan Tiongkok seolah menjadi kota mati.

Efeknya tentu praktis alur eskpor impor dan konsumsi dunia terhambat. Sektor pariwisata dan transportasi menjadi dua sektor yang paling babak belur di tahap pertama. Selanjutnya adalah sektor Jasa konsumsi yang terhantam akibat pergerakan orang yang menurun. Ombak terakhir yang mengintai tentunya adalah sektor manufaktur, tetapi sektor manufaktur kemungkinan besar baru mulai terasa pada April, ketika pesanan mulai menyusut.

WTO memproyeksikan bahwa dari segi finansial, efek dari covid-19 ini akan jauh lebih besar dari Krisis Finansial Global pada 2008. Sehingga katakanlah Covid-19 berhasil ditangani pada tahun 2020. Bila kita membandingkan dengan 2008, maka pertumbuhan ekonomi dan GDP negara-negara baru kembali normal pada 2010 (level pra-krisis)atau tahun 2021-2022 pada kali ini.

Di tengah riuh rendahnya pemberitaan tentang Covid-19 ini, sebuah berita muncul, Pembangunan ibukota baru tetap on schedule. Dengan dimulainya pembangunan proyek bendungan di daerah calon ibukota baru pada semester II 2020. Kemudian muncul sebuah pertanyaan di benak penulis, masihkah realistis untuk memasang target pindah ibukota pada tahun 2024?

Timeline Proyek Ibukota Baru

Dalam Timeline yang dibuat oleh BAPPENAS, permulaan kontruksi adalah tahun 2022. Ini kurang lebih sama dengan perhitungan penulis yaitu :

Penulis hanya berbeda pada 4 hal, yaitu Jalan Utama (Penghubung dengan jalan provinsi dan jalan protocol), MRT, Instalasi militer dan LRT. Mengapa keempat hal ini harus tahun ini dikerjakannya, antara lain karena nanti jalan akan menjadi boundary marker (penanda batas), sekaligus menjadi akses keluar masuk peralatan kerja.

Untuk MRT dan LRT, karena dari pengalaman di Jakarta, mereka membutuhkan waktu antara 3 -- 4 tahun untuk dibangun. Di Jakarta malahan 5 tahun, namun asumsi penulis karena disana belum ada bangunan dan tidak perlu memindahkan apa-apa, maka bisa lebih cepat setahun. MRT dan LRT mutlak sudah harus beroperasi per 2024 karena penduduknya juga sudah pindah pada 2024.

Instalasi militer memrlukan pembangunan yang juga lebih cepat, karena instalasi seperti Arhanud dan Bandara militer jelas membutuhkan waktu yang lama. Belum lagi proses instalasi peralatan Command & Control yang harus redundant dan tahan serangan. Karena prinsip dasar dari operasi militer adalah adanya rantai komando dan penyampaian komando yang jelas, dari Presiden, melalui Menteri Pertahanan, kepada Panglima TNI. Sehingga instalasi militer dan Mabes TNI jelas harus terlebih dahulu dimulai.

Selanjutnya ketersediaan dana harus ada sekitar 6 bulan sebelumnya, mengapa? Ya karena pasti ada lelang, uang muka barang konstruksi dan sebagainya, dimana bahkan sebelum proyek dimulai, sudah harus ada capital outlay terlebih dahulu.

Setelah kita memahami kapan harus tersedia dananya, sekarang mari kita lihat kondisi keuangan sumber dana untuk pembangunan ibukota baru kita

Kondisi Ketersediaan Dana

Dalam rencana pembangunan ibukota negara, BAPPENAS memperlihatkan bahwa akan terdapat 3 sumber dana yang digunakan. Mayoritas adalah dari KPBU (Kerjasama Pembangunan dengan Badan Usaha), Selanjutnya dari Swasta dan terakhir dari APBN. Mari kita lihat masing masing kondisi ketersediaan dananya.

Swasta

Peranan sektor swasta dalam pembangunan ibukota baru terdiri dari dua pihak, yaitu swasta luar negeri dan dalam negeri.

Kondisi Swasta LN akan diwakili oleh ketiga Dewan Pengarah pembangunan IKN, yaitu dari UAE, Softbank, dan GB (Britania Raya).

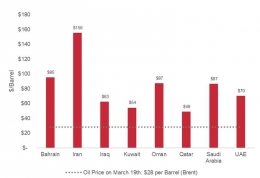

Kondisi UAE saat ini tidak dalam kondisi yang menggembirakan. Untuk menghadapi pandemic coronavirus, UAE telah menggelontorkan anggaran sebesar 61 Milyar US$ untuk stimulus / sekurangnya 800 Trilyun Rupiah pada anggaran tahun 2020.

Parahnya lagi, akibat ambruknya harga minyak ke level 30 US$ per barrel, APBN UAE juga jebol, karena untuk imbang saja membutuhkan US$ 70/Barrel. Harga minyak diperkirakan tidak akan sembuh hingga pertengahan 2021. Sehingga menjadi sebuah pertanyaan, apakah UAE tetap sanggup untuk memenuhi komitmen mereka setidaknya pada 2023?

Britania Raya saat ini juga setali tiga uang. Dengan kondisi ekonomi yang masih tidak jelas pasca keputusan keluar dari Uni Eropa, dimana satu studi menyebutkan nilai potensia investasi yang bisa keluar (capital outfow ) mencapai 174 Milyar Poundsterling / 2.000-3.400 Trilyun rupiah bila gagal mendapatkan kesepakatan dengan Uni Eropa (no-Deal).

Selain itu, akibat wabah coronavirus, pemerintah Britania Raya juga turut mengeluarkan stimulus sebesar 39 Milyar US$/600 Trilyun Rupiah. Sehingga jelas pada 2021---atau bahkan 2022, semua uang yang ada di mereka akan digunakan untuk periode penyembuhan, atau malah terkunci dalam obligasi negara.

Softbank juga berada pada kondisi yang sulit, seminggu yang lalu Softbank "menyerah" pada tekanan investor karena harga sahamnya terus menukik. Softbank dikabarkan akan melikuidasi asetnya sebanyak 41 Milyar US$ untuk melakukan program "buyback" saham.

Hal ini akan semakin mempersempit ruang anggaran investasi kedepannya. Bahkan beberapa perusahaan yang menjadi portofolio utama Sotbank seperti Uber dan WeWork, tidak dalam kondisi yang begitu sehat, terutama WeWork yang membuat Softbank rugi 10 Milyar US$ pada akhir tahun 2019 lalu (diluar kerugian valuasi sebesar 30 Milyar US$).

Di luar itu secara umum swasta internasional belum akan sanggup untuk melakukan investasi ke negara emerging economies, setidaknya sebelum 2026. Mengapa demikian?

Karena stimulus negara-negara yang berjumlah setidaknya 3.000 Milyar US$ mayoritas akan berasal dari Surat Utang Negara, sehingga bila obligasi tersebut bertenor 5 tahun saja, maka uang tersebut baru akan tersedia pada akhir 2025.

Swasta Domestik pun setali tiga uang. Longsornya IHSG telah menyebabkan ambruknya jumlah kapital dari 7.265 Trilyun Rupiah pada akhir 2019 menjadi 4.854 Trilyun Rupiah pada akhir minggu lalu, praktis 2.800 Trilyun Rupiah telah menguap.

Kondisi ini diprediksi baru akan sembuh pada pertengahan 2021. Hal ini berarti kecil kemungkinan swasta domestik mau berinvestasi sebelum pertengahan tahun 2022, karena pasti akan menunggu modal sebelumnya kembali terlebih dahulu.

Lalu bagaimana dengan KPBU?

KPBU

KPBU sangat bergantung kepada ketersediaan dana dari swasta dan APBN. Swasta posisinya sudah disebutkan diatas. Swasta Domestik baru akan siap turun paling cepat pertengahan 2022. Adapun Swasta Luar Negeri sangat sulit untuk diharapkan, paling cepat baru pada 2025 bisa membantu.

Bila kita lihat kondisi BUMN Karya (WIKA,PTPP,HK,KS,JS), kondisinya tidak terlalu menggembirakan. Praktis selain Wijaya Karya, semuanya memiliki utang lebih dari tiga kali lipat dari modalnya.

Krakatau Steel malah sampai harus merestrukturisasi hutangnya karena kesulitan arus kas. Waskita Karya demi menambah arus kas, melepas 40% hak konsesi beberapa segmen jalan tol trans jawa ke investor dari Hongkong.

Bilapun kita melihat model KPBU yang berjalan, yaitu bandara Komodo di Flores, maka terlihat dengan gamblang bahwa di bandara Komodo tetap di awal menggunakan dana APBN, baru belakangan dikerjasamakan.

Artinya, terlepas dari model KPBU, Ujung-ujungnya yang paling bisa diandalkan adalah APBN, oleh karena itu selanjutnya kita akan mencoba melihat kondisi APBN kita

APBN

Dalam perencanaan BAPPENAS, APBN yang digunakan "hanya" sekitar Rp 90 Trilyun. Bila kita memakai angka tersebut, maka pada tentunya penganggarannya harus dilakukan multiyears karena dapat mengganggu arus kas negara bila ditaruh pada satu saat. Artinya pada 2021 kita harus menyediakan 31 Trilyun, 2022 32 Trilyun dan 2023 33 Trilyun Rupiah. Pertanyaan pentingnya, sanggupkah kita menganggarkan sejumlah demikian?

Realisasi APBN 2019 sangat jauh panggang dari api. Proyeksi pendapatan pajak meleset Rp 241 Trilyun dari target, sehingga praktis defisit membengkak. Problemnya, APBN 2020 mematok pendapatan pajak yang meningkat 13,5 % dari target 2019. Ini sebelum badai wabah Coronavirus melanda. Bila kita melihat realisasi pendapatan negara sampai dengan Februari 2020, maka penerimaan pajak turun 4,97 % dibanding tahun 2019.

Artinya jelas, bahkan pada awal tahun sekalipun penerimaan negara sudah sangat terpukul, dan akan sangat sulit untuk bisa mencapai target yang ditentukan. Berita di harian kontan tanggal 27/3 yang menyebutkan bahwa pemerintah sedang mempertimbangkan opsi penerbitan Recovery Bond, dengan meminta BI sebagai standby buyer, menunjukkan betapa seriusnya kondisi keuangan negara saat ini.

Ini belum lagi menghitung biaya tambahan akibat program stimulus Covid-19 dan biaya penanganan yang saat ini sudah mencapai hampir 140 Trilyun Rupiah. Belum lagi keputusan MA yang mementahkan kenaikan iuran BPJS Kesehatan.

Praktis Tahun ini saja BPJS Kesehatan akan membutuhkan suntikan dana setidaknya 40 -- 50 Trilyun Rupiah untuk tetap hidup. Angka itu diluar iuran PBI yang ditanggung pemerintah sebesar 27 Trilyun Rupiah pada 2019. Total untuk BPJS jelas sekitar 70 - 80 Trilyun Rupiah.

Kesimpulannya? APBN 2020 masih akan bersifat Damage Control/mengontrol kerusakan dan memastikan agar ekonomi Indoneia tidak terlalu dalam rontoknya.

APBN 2021 kemungkinan besar akan mencoba merevitalisasi kembali perekonomian, dengan menitikberatkan pada program padat karya di pusat-pusat penduduk dan ekonomi. Baru pada APBN 2022 Pemerintah mungkin punya cukup uang lebih untuk bisa mengalokasikan kembali pembangunan Ibukota Baru Negara

Kesimpulan dan Saran

Swasta Luar Negeri baru akan siap bergabung pada 2024-2025. Swasta Dalam Negeri baru memiliki nafsu investasi pada pertengahan 2022. APBN kemungkinan besar baru bisa diarahkan untuk mendukung pembangunan IKN pada 2022. Artinya APBN 2022 dan 2023 masing-masing harus menganggarkan setidaknya 47 Trilyun rupiah per periode untuk memenuhi kebutuhan pendanaan IKN.

Masalahnya, 12 dari 16 item diatas membutuhkan kepastian penganggaran maksimal pada tahun 2021, bukan 2022. Beberapa item malah lebih dahulu lagi. Dan yang patut diingat, scenario kesembuhan APBN, kesiapan swasta, semua ini menggunakan asumsi bahwa wabah Covid-19 bisa ditanggulangi pada tahun 2020, tanpa ada efek krisis ekonomi yang berkepanjangan diatas tahun 2020.

Artinya, bahkan tanpa ancaman krisis ekonomi, proses pembangunan IKN sangat sulit untuk selesai pada awal 2024. Sehingga untuk realistisnya, pemerintah sebaiknya mengundurkan rencana penyelesaian IKN menjadi pada periode Presiden berikutnya.

Pengumuman pengunduran proyek ini tidak perlu dilakukan saat ini juga, mungkin bisa dilakukan pada tahun 2021 atau bahkan 2022, sehingga tidak menambah berita buruk pada tahun ini.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H