Pemerintah mengambil keputusan tepat melalui program DP 0 persen dan menggratiskan PPN untuk pembelian rumah dan apartemen.

Kebijakan ini dilakukan menyusul pemberlakuan penghapusan PPN-BM dan DP 0 persen untuk pembelian mobil di bawah 1500 CC.

Pertimbangan pemerintah untuk relaksasi pembelian mobil karena industri ini banyak menyerap tenaga kerja, sedangkan industri properti dikenal sebagai multiplier effect terhadap 170 industri turunan.

Dengan kata lain apabila dua industri ini dapat bergerak maka akan berpengaruh signifikan terhadap roda perekonomian nasional.

Rumah atau Mobil?

Bagi Anda yang belum memiliki keduanya, bisa jadi pilihan akan menjadi sulit. Tentu disesuaikan dengan kebutuhan yang mendesak.

Apabila mobil menjadi sarana yang dapat menghasilkan uang, tidak salah untuk membeli mobil terlebih dahulu. Namun jika mobil hanya untuk memudahkan transportasi, maka sebaiknya pilihan jatuh pada rumah. Mengingat harga rumah dari tahun ke tahun terus naik, sedangkan harga mobil akan semakin menyusut.

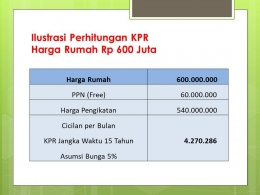

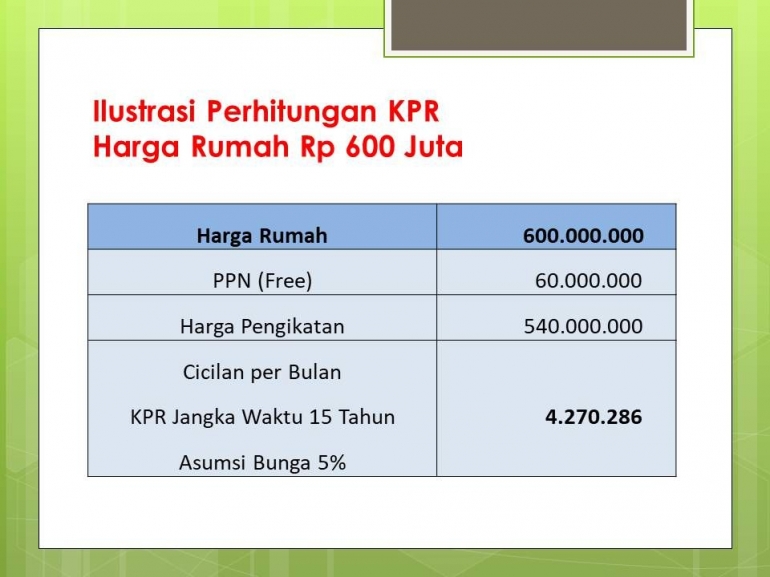

Perhitungan KPR

Dengan adanya program dari pemerintah tersebut maka konsumen mendapatkan potongan harga 10 persen sekaligus fasilitas DP 0 persen.

Berikut ini ilustrasi pembelian rumah dengan harga Rp 600 Juta:

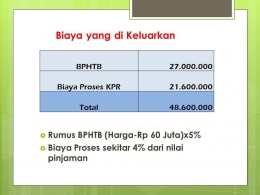

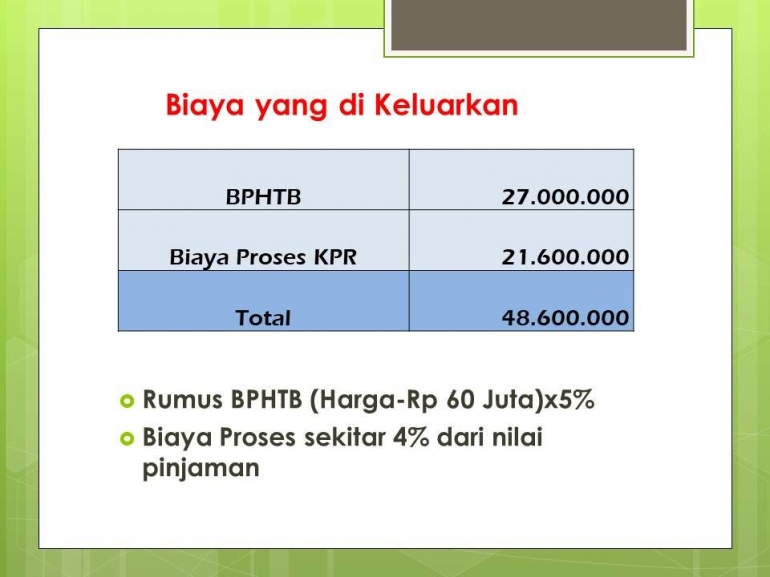

- Pembayaran BPHTB (Bea Perolehan Hak Atas Tanah dan Bangunan) kepada perusahaan pengembang.

- Biaya proses KPR meliputi provisi, administrasi, asuransi jiwa, asuransi kebakaran dan notaris diserahkan kepada bank pemberi kredit.

Dalam praktiknya ada beberapa perusahaan pengembang yang memberikan subsidi BPHTB dan biaya proses, tentunya ini menjadi sebuah gimmick. Artinya kedua komponen biaya tersebut dimasukkan ke harga rumah.

Biasanya yang berani memberikan DP murni 0 persen adalah perusahaan pengembang kecil (non Tbk) karena tidak ada audit keuangan dan harga rumah berkisar Rp 200 Juta hingga Rp 400 Juta.

Bagi Anda yang berminat untuk membeli rumah, berikut ini beberapa langkah yang harus disiapkan:

1. Siapkan Uang Muka

Walaupun ada program DP 0 persen, akan lebih baik Anda menyiapkan uang muka yang cukup, seperti dalam infografis di atas. Untuk harga rumah Rp 600 Juta, maka Anda harus menyiapkan dana Rp 48 Juta.

Apabila cicilan terlalu besar, maka Anda bisa menyiapkan dana lebih lagi untuk membayar uang muka, tidak hanya sekadar membayar BPHTB agar cicilan menjadi rendah.

2. Perbaiki Rekening

Pihak bank pemberi kredit akan melihat rekening tabungan selama 3 bulan terakhir, baik arus dana masuk, dana keluar dan sisa rata-rata dalam setiap bulan.

Jika ada dana yang cukup sebaiknya mulai melunasi pinjaman yang ada misalnya pinjaman dalam kartu kredit, kredit sepeda motor dan sebagainya.

Mengapa demikian? Karena analis bank akan menghitung DBR (Debt Burden Ratio), yaitu menghitung rasio penghasilan dikurangi pinjaman. Cicilan maksimal yang diberikan adalah 50 persen dari take home pay.

3. Memilih Perumahan

Langkah ketiga adalah memilih perumahan, yang pertama kali Anda lakukan adalah mencari informasi sebanyak-banyak mengenai perumahan.

Tentukan lokasi mana yang Anda sukai dan berapa harganya. Setelah menemukan beberapa pilihan perumahan misalnya 2 sampai 4 tempat, kemudian lakukan survei.

Beberapa hal yang perlu menjadi pertimbangan adalah apakah kawasan aman banjir, bagaimana dengan keamanan, dan fasilitas apa saja di dalam perumahan, fasilitas pendukung di luar perumahan.

Lalu spesifikasi dan kualitas bangunan, lebar jalan lingkungan, akses jalan, transportasi umum dan reputasi pengembang.

4. Informasi Lengkap

Mintalah informasi secara lengkap mengenai perhitungan BPHTB kepada pengembang dan biaya proses KPR kepada bank pemberi kredit. Jangan sampai ada biaya tambahan yang muncul setelah melakukan akad kredit.

Perlu ditanyakan kapan serah terima bangunan, jaminan perbaikan rumah dan rencana akad kredit dan AJB (Akta Jual Beli), biasanya dilakukan setelah sertifikat selesai di pecah.

5. Siapkan Berkas KPR

Setelah melakukan tanda jadi atau booking fee dan menanda tangani SPR (Surat Pesanan Rumah). Maka Anda mulai menyiapkan berkas-berkas sebagai syarat KPR.

Berkas tersebut meliputi salinan KTP suami istri, salinan surat nikah, salinan kartu keluarga, salinan rekening tabungan selama 3 bulan terakhir, surat keterangan kerja dan slip gaji.

***

Program insentif PPN dan DP 0 persen hanya berlaku selama 6 bulan dari Maret hingga Agustus 2021 khusus untuk rumah ready dengan harga maksimal Rp 2 Miliar.

Jadi bagi Anda yang mempunyai dana cukup dan penghasilan memadai, putuskan untuk membeli rumah dari sekarang jangan sampai telat move on dan penawaran berakhir.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H