Memanfaatkan produk keuangan guna memperoleh dana, lewat lembaga keuangan bank atau non bank. Idealnya untuk mengembangkan usaha atau bisnis. Bukan memenuhi kebutuhan sehari-hari apalagi untuk memuaskan nafsu konsumtif.

Namun keadaan atau situasi berbicara dengan caranya sendiri dan orang mesti pandai-pandai menyikapi. Kantor Pegadaian salah satu lembaga keuangan non bank, siaga memenuhi kebutuhan masyarakat, yang membutuhkan dana atau permodalan untuk kelancaran aktivitas usaha.

Pegadaian juga bijak menyikapi kebutuhan masyarakat yang memerlukan uang kontan untuk tujuan non produktif. Seperti membayar sekolah atau kuliah, termasuk untuk kebutuhan sehari-hari dikarenakan kondisi perekonomian keluarga yang kurang baik.

Jika jeli mengamati mengapa zaman dahulu keberadaan kantor Pegadaian tidak jauh dari pasar tradisional. Itu tidak lain karena keberpihakan Pegadaian kepada masyarakat kecil, seperti pedagang pasar yang pendapatannya fluktuatif setiap harinya.

Pegadaian, Produk Keuangan yang Merakyat

Jangan heran orang pernah menggadaikan kain jarit. Perlengkapan rumah tangga seperti piring atau dandang, perlengkapan dapur, terbuat dari tembaga sebagai barang agunan yang berharga saat itu.

Jenis barang yang digadaikan, kini berubah seturut dengan nilai barang pada masanya. Emas atau perhiasan emas masih menjadi favorit di Pegadaian. Dari zaman nenek saya, di zaman kemerdekaan sampai zaman milenial, emas masih menjadi primadona.

Saat ini orang dapat menggadaikan kendaraan bermotor, barang elektronik, handphone dan tentunya emas.

Untuk Kendaraan bermotor caranya sertakan copy Kartu Tanda Penduduk (KTP), Surat Tanda Nomor Kendaraan (STNK), Bukti Pemilik Kendaraan Bermotor (BPKB) asli, dan unit kendaraan dibawa. Mobil atau motor akan ditaksir nilai atau harganya, sehingga ketemu angka maksimal pinjaman yang diperbolehkan.

Pengalaman dan menurut cerita beberapa orang, ekspektasi akan tingkat taksiran pribadi dengan taksiran di Pegadaian yang jauh berbeda. Membuat calon nasabah kecewa, sehingga mengurungkan niatnya.

Penjelasan Plt. Sekretaris PT Pegadaian, R. Swasono Amoeng Widodo terkait penaksiran nilai kendaraan barangkali bisa mengurangi rasa sesek kita sebagai calon nasabah.

Menurut Swasono saat ditemui detik.com (6/5/20) perhitungan tafsir barang ada dua cara. Pertama, dinilai atau ditaksir sebesar 60 % supaya nasabah memiliki kesempatan untuk menebus kembali kendaraannya.

Kedua, penilaian atau taksiran menggunakan rumus UP = HPS x 75 % x 93 %. UP, uang pinjaman. HPS, harga pasar setempat. Ditambah administrasi Rp 125 ribu, asuransi Rp 1.000, dengan sewa modal atau bunga.

Kenali Risiko Manfaatkan Produk Keuangan di Pegadaian

Handphone keluaran anyar untuk merek tertentu, yang baru dibeli satu hari lalu, dapat menjadi jaminan di Pegadaian. Tetapi jangan kaget jika besaran atau jumlah tafsiran harga oleh juru taksir di Pegadaian jauh dari apa yang kita bayangkan.

Belum lama saya bernostalgia ke Pegadaian bagaimana pernah memanfaatkan jasanya, sebagai salah satu jalan keluar saat mengalami keterdesakan akan kebutuhan cash money.

Sebenarnya bukan cara cerdas tapi solutif, untuk keluar dari masalah finansial waktu itu. Saat mengalami PHK dan sulit mendapatkan pekerjaan. Tidak mudah membangun usaha kecil-kecilan disaat daya beli masyarakat terpuruk.

Hutang ke kenalan atau teman bukan cara bijak mengatasi kesulitan. Sebab hal itu sama artinya mempertaruhkan hubungan persahabatan sebagai jaminan risiko manakala tidak mampu mengembalikan.

Bagi sebagian orang perhiasan emas menjadi alat investasi sekaligus tabungan. Sebab dapat di jual atau dilego sewaktu-waktu dengan mudah, termasuk digadaikan jika terlalu sayang untuk dijual.

Menurut pegawai Pegadaian saat saya temui di kantor Jl. Palagan Tentara Pelajar dan perempatan Gito Gati Yogyakarta. Jumlah kunjungan masyarakat ke Pegadaian meningkat saat Pandemi Corona Covid-19.

Siang itu waktu menunjukkan angka sekitar 13:30 terlihat beberapa Mak Mak keluar masuk Pegadaian, sepertinya untuk "menyekolahkan", membayar "SPP" atau "menjemput", "anak" emasnya.

Tidak ada yang berharap barang yang sudah dibeli dengan susah, kemudian dijual atau digadaikan. Tetapi pegadaian menjadi alternatif jitu selain dijual di situasi yang serba sulit.

Namun berdasar pengalaman, Pegadaian memiliki standar pelayanan yang bermutu. Pengalamannya sudah cukup matang melebihi umur kemerdekaan negeri ini.

Risiko barang hilang itu sesungguhnya dari diri kita sendiri jika sampai tidak mampu membayar atau menebus hingga pada waktunya. Walaupun begitu saya merasa aman "menitipkan" barang berharga di Pegadaian, dengan mempelajari risiko supaya barang kesayangan tidak hilang dan dilelang.

Selama ini hampir jarang terdengar berita kantor Pegadaian kemasukan pencuri yang berhasil membobol brankas dan membawa lari isinya. Pengalaman membuktikan, saat menggadaikan perhiasan emas selama empat bulan tidak ada barang yang rusak atau berkurang jumlah dan beratnya.

Hati-hati, risiko bersumber dari diri sendiri

Risiko ketiga, bunga pinjaman atau sewa modal istilah kerennya, mulai 0.75 % per 15 hari dengan masa pinjaman maksimal 4 bulan.

Ini menjadi berisiko manakala kita lupa untuk membayar bunga atau mengembalikan pinjaman. Hal ini nyaris kami alami bukan karena masih kesulitan keuangan tetapi gara-gara lupa.

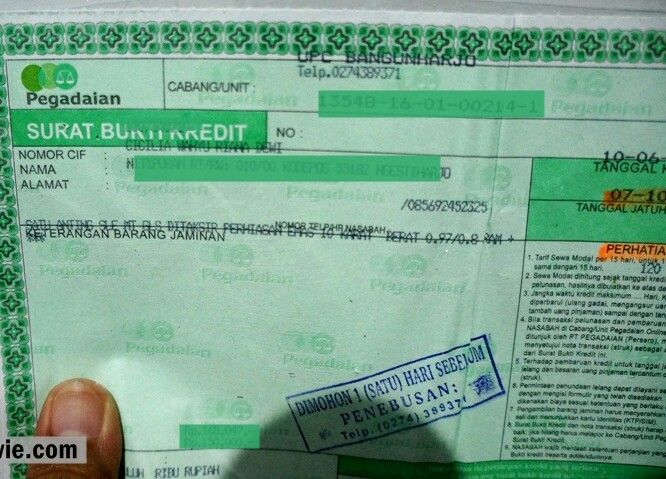

Kesibukan kerja dan aktivitas sehari-hari menyebabkan kami lupa "menjemput" pulang perhiasan emas yang masih "sekolah" di Pegadaian. Bukti surat gadai atau Surat Bukti Kredit tersimpan rapi bersama surat lainnya.

Mengetahui keberadaan SBK saat akan membayar pajak kendaraan, terkejut melihat ada surat gadai bersama surat penting lainnya.

Saat itu juga kami menebusnya dan membayar uang sewa modal atau bunga. Beruntung belum terlambat. Jika lupa bisa jadi barang berharga keluarga dilelang oleh Pegadaian.

Jika belum mampu mengembalikan pinjaman, dapat diperpanjang dengan membayar sewa modal (bunga) atau mengangsur sebagian uang pinjaman. Mengangsur pinjaman adalah cara solutif yang tidak begitu memberatkan sehingga kewajiban untuk membayar sewa modal atau bunga semakin berkurang.

Risiko keempat, beberapa nasabah Pegadaian, dalam manfaatkan produk keuangan ada yang kurang teliti dan jeli membaca isi perjanjian sebelum menandatangani Surat Bukti Kredit (SBK). Salah satunya tentang tanggal jatuh tempo. Apalagi tanggalnya bertepatan dengan hari libur dimana kantor Pegadaian tutup.

Dalam SBK salah satu isinya menyebutkan bahwa tarif sewa modal dihitung per 15 hari untuk Pegadaian konvensional dan 10 hari untuk Pegadaian Syariah. Maka jika tanggal jatuh tempo pada hari libur kantor maka tetap diperhitungkan sebagai perhitungan denda atau kelebihan hari.

Masyarakat yang tidak gaptek dapat mendownload aplikasi Pegadaian Digital Service. Sehingga lebih mudah mempelajari dan manfaatkan produk keuangan di Pegadaian.

Tiga kantor Pegadaian yang letaknya berbeda tapi masih dalam satu ruas jalan yang sama, saya kunjungi di hari yang sama. Dari Tugu Yogyakarta ke Utara sampai perempatan Gito Gati atau Kamdanen Sleman, Yogyakarta. Pegadaian Monjali, Pegadaian Palagan dan Pegadaian Syariah Kamdanen.

Bukan karena keterdesakan akan kebutuhan cash money. Tetapi berencana mengembangkan bisnis kecil-kecilan. Berbeda dengan waktu pertama datang ke Pegadaian saat itu untuk mempertahankan hidup dari kesulitan keuangan akibat krisis ekonomi.

Kini pengalaman bicara, sebelum manfaatkan produk keuangan di Pegadaian mesti kenali risikonya untuk mengamankan stabilitas sistem keuangan secara pribadi, Pegadaian dan perekonomian negeri.

Mengenali risiko, membantu mengukur kemampuan dalam mengembalikan pinjaman atau hutang. Pegadaian memberi pinjaman mulai dari Rp 50 ribu sampai Rp 500 juta, dengan catatan tafsiran jaminan barang yang kita miliki sepadan dengan tafsiran harga juru taksir Pegadaian.

Tinggal membawa kartu identitas yang berlaku serta barang jaminan atau agunan emas, barang elektronik atau kendaraan bermotor. Prosesnya juga cepat.

Sejauh pengamatan dan pengalaman manfaatkan produk keuangan di Pegadaian. Adalah cara tepat bagi pengusaha kecil menengah yang butuh tambahan modal guna mengembangkan usaha. Jauh dari rasa khawatir terjerat oleh bunga pinjaman yang dapat mematikan usaha.

Ah, itu bisanya saya saja yang sebenarnya takut menunggak hutang di Pegadaian dan takut barang kesayangan di lelang oleh Pegadaian.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H