Tahu tidak kalau Bank Indonesia (BI) ternyata sekarang punya wewenang dalam kebijakan makroprudensial?! Apa itu? Secara perkata diartikan dengan kehati-hatian makro. Mudahnya BI punya wewenang mengatur dan mengawasi agar sistem keuangan Indoesia tidak mengalami krisis.

Kewenangan itu berdasar UU No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan, khususnya penjelasan pasal 7, pasal 40 beserta penjelasannya, serta pasal 69 beserta penjelasannya.

Di sana diungkapkan bahwa BI memiliki kewenangan di bidang makroprudensial; BI dapat menjalankan pemeriksaan pada bank tertentu dalam menjalankan kewenangan itu; serta memiliki tugas melakukan pengaturan di bidang tersebut.

Bagaimana BI menjalankannya? Yuk kita intip bersama-sama.

Bagaimana Terjadinya Krisis Keuangan

Masih ingat tahun 2008 ada hiruk pikuk Lehman Brother (LB)? September 2008 LB yang saat itu merupakan bank investasi terbesar ke-4 di AS menyatakan diri bangkrut, lalu terjadilah krisis keuangan global. Kok bisa?

Bayangkan banyak orang-orang dan korporasi menyimpan dana di bank, lalu dana itu dikreditkan kepada orang atau perusahaan lain untuk dijadikan modal usaha atau investasi.

Nah dari pengembalian kredit itu bank dapat untung, yang mana digunakan untuk membayar kewajiban-kewajibannya kepada nasabah dan operasionalnya.

Bagaimana jika ternyata kreditnya macet? Bank biasanya akan menyita aset yang dijadikan jaminan. Masalahnya bagaimana jika ternyata nilai yang dijaminkan harganya merosot jauh berkurang dari banyakya uang yang dipinjam. Tentu bukannya untung malah tekor, akhirnya bank tidak mampu bayar kewajibannya. Dan bangkrut.

Itulah yang terjadi pada LB dan banyak bank finansial lainnya, kebanyakan dananya diinvestasikan di sektor properti, yang dianggap menguntungkan karena nilainya naik terus.

Dengan kondisi perekonomian sedang bagus yang orang-orang cenderung memiliki kepastian pendapatan, orang cenderung berani mengambil resiko kredit.

Tetapi saat perekonomian lesu, kepastian pendapatan menurun berakibat banyak yang gagal bayar. Akhirnya propertinya disita. Karena banyaknya aset properti yang dijual serentak untuk menutupi rugi kredit macet, harganya menurun drastis, mengakibatkan kerugian yang besar hingga bangkrut.

Lalu apa pengaruhnya sampai terjadi krisis? Kita ketahui bersama bahwa yang menyimpan uang di bank tidak hanya perorangan tetapi juga korporasi.

Sehingga bila bank tidak bisa membayar kewajibannya pada nasabah, maknanya korporasi juga ikut kehilangan dananya dari kebangkrutan itu, sehingga bila modal yang hilang sangat besar dapat menjadikan korporasi ikut bangkrut.

Selain itu perlu diketahui bahwa antar bank juga bisa saling pinjam meminjam uang yang dikenal dengan Pasar Uang Antar Bank (PUAB). Artinya salah satu bangkrut berpotensi menyeret kebangkrutan lainnya.

Apabila banyak bank dan perusahaan skala besar bangkrut, kekacauan apa yang bisa terjadi? Apalagi masyarakat global sekarang sangat mudah adanya pendanaan lintas negara, kebangkrutan bisa berpengaruh ke negara-negara lain.

Dari peristiwa di atas bisa diambil pelajaran bagaimana terjadinya krisis keuangan, antara lain:

Adanya karakter sistem keuangan yang saling terhubung (interkonektivitas) antar pelaku sistem keuangan. Bank dengan bank selainnya, bank dengan korporasi.

Terkonsentrasinya investasi pada sektor tertentu (kasus ini properti) sehingga saat sektor itu melesu berdampak sangat besar pada sistem keuangan.

Praktek pelaku jasa keuangan yang kurang berhati-hati dalam pengelolaan, khususnya pemberian kredit.

Perilaku terlalu berani ambil resiko, baik pelaku bisnis maupun konsumen. Misal DP rumah sangat rendah. Akhirnya mendorong orang mudah memutuskan pembelian tetapi beban kerdit yang memberatkan, sehingga meningkatkan resiko gagal bayar.

Baik atau buruknya kondisi perekonomian suatu negara juga mempengaruhi sistem keuangan

Cara Menghadapi Resiko Krisis Keuangan

Secara umum untuk mencegah terjadinya krisis semacam itu dibutuhkan ada yang mengawasi aliran pendanaan lembaga keuangan. Lalu perlu juga mengendalikan bagaimana praktek sistem pembayaran agar mengurangi resiko. Selain itu mengetahui pengaruh keadaan ekonomi baik nasional maupun global terhadap resiko terjadinya krisis keuangan, dll.

Dari pembagian bidang kebijakan ekonomi yang ada belum sepenuhnya memenuhi kebutuhan itu. Pemerintah yang memegang otoritas fiskal terfokus pada pengaturan pengeluaran negara dan pajak, selain itu juga kementrian-kementrian yang menangani sektor riil, tentu tidak langsung berhubungan dengan kebutuhan di atas.

Sedangkan kebijakan moneter yang sudah dimiliki BI, berorientasi menjaga kestabilan ekonomi melalui menjaga nilai tukar (inflasi). Demkian juga dalam mikropredential yang dimiliki Otoritas Jasa Keuangan (OJK) yang berfokus pada kesehatan dari suatu lembaga keuangan tanpa melihat pengaruhnya pada lembaga lain dan sistem keuangan lainnya.

Maka dari itu adanya kewenangan kebijakan makroprudensial yang diberikan kepada BI untuk melakukan pemantauan dan pengaturan hal ini. Dengan adanya kewenangan tersebut pada BI, negri kita dapat lebih siap dalam mengantisipasi dan menghadapi krisis keuangan.

Kerangka Kebijakan Makroprudensial BI

BI memiliki kerangka kebijakan makroprudensial yang fokus untuk mendorong terpeliharanya stabilitas sistem keuangan yang diwujudkan melalui 4 hal, yaitu: (1) Resiko sistemik yang teridentifikasi sejak dini dan terminimalisisr; (2) Meminimalkan potensi risiko sistemik akibat perilaku ambil risiko yang berlebihan sehingga mendukung fungsi intermediasi yang seimbang dan berkualitas; (3) Sistem keuangan yang efisien; (4) Akses keuangan dan Usaha Mikro, Kecil dan Menengah (UMKM) yang meningkat, untuk mengurangi konsentrasi keuangan hanya pada korporasi dan kelompok masyarakat tertentu.

Strategi Opersioan BI mewujudkan Kerangka Kebijakan Makroprudensial

Ilustrasi tentang mencoba menjaga rumah kita dari gangguan pencuri berikut akan memudahkan kita memahami strategi operasional BI. Untuk pengamanan rumah dari pencuri kita akan menganalisis kira-kira gangguan apasaja yang berpotensi terjadi, atau yang diprediksi akan terjadi.

Misal belakangan ada kejadian rumah tetangga disantroni maling dengan memecah kaca, atau menjelang lebaran seringkali meningkat kasus pencurian dan perampokan, dll.

Selanjutnya kita menganalisis kira-kira kerentanan apa saja yang ada pada kondisi rumah kita saat ini, apakah kacanya tidak ada teralisnya, atau gemboknya sudah tua, ataukah barang-barang berharga yang tidak tersimpan dengan baik.

Mungkin dari sana kita akan mengambil pengawasan dan pencegahan seseuai kerentanan-kerentanan yang dapat dimanfaatkan oleh gangguan tersebut.

Bahkan jika kita bertindak lebih jauh, kita akan membuat membuat rencana-recana alternatif dan skenario apabila pencuri benar-benar memasuki rumah, mulai dari alarm, tombol rahasia menghubungi keamanan, kamera tersembunyi, menyiapkan senjata, anjing penjaga, dll.

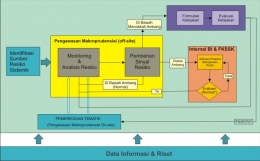

Seperti itulah kira-kira prinsip yang dilakukan BI, Strategi operasional yang merupakan rangkaian (alur) terdapat empat elemen utama, antara lain: (1) identifikasi sumber risiko sistemik; (2) pengawasan makroprudensial; (3) respons kebijakan melalui desain dan implementasi instrumen kebijakan makroprudensial; dan (4) protokol manajemen krisis (PMK). Lihat gambar.

Identifikasi Sumber Resiko Sistemik

Pada tahap Identifikasi potensi sumber resiko sistemik, BI melakukan pembacaan situasi ekonomi dalam dan luar negeri terhadap kemungkinan-kemungkinan gangguan (shock), dan menghubungkannya dengan kerentanan-kerentanan (vulnerability) pada sistem keuangan dalam negeri.

Menggunakan Pendekatan Seimbang (Balance Approach) yaitu menjaga keseimbangan antara pengawasan yang terfokus dengan pengawasan yang komprehensif terhadap seluruh kondisi sistem keuangan.

Dari tahap ini akan ditemukan potensi sumber resiko sistemik beserta potensi skala dan peta jalur (transmisi) persebaran sistemiknya.

Pengawasan

Dari identifikasi potensi sumber itu BI melakukan pengawasan, baik tidak langsung (offsite) maupun langsung (on-site) kepada pelaku sistem keuangan.

Baik bank maupun non-bank, utamanya yang memiliki eksposur keuangan besar, misal perusahaan-perusahaan besar, bank-bank besar, mungkin juga rumah tangga apabila diperlukan. Bahkan untuk memperkuat ini BI mengembangkan pengawasan sistem keuangan Daerah, yang memantau sistim keuangan daerah.

Dalam pengawasan dilakukan monitoring dan analisis resiko. BI mencari tahu apakah terjadi ketidak seimbangan (imbalance) dalam sistem keuangan. Ini dinamakan stress Identification.

Dalam melakukannya BI mengembangkan indikator-indikator yang membantu menggambarkan situasi seperti siklus keuangan, Indeks Stabilitas Sistem Keuangan (ISSK), Indeks Risiko Sistemik Perbankan (IRSP).

Selain itu dilakukan juga penilaian resiko (risk assessment) untuk mengukur sejauh mana potensi dampak yang ditimbulkan dari risiko yang telah teridentifikasi pada tahap sebelumnya terhadap sistem keuangan maupun sektor riil.

Dalam proses pengawasan apabila ditemukan bahwa keadaan sistem keuangan diambang krisis atau akan menjadi krisis, maka BI akan mengirim sinyal kepada semua pihak yang berkepentingan, seperti pemerintah (dalam hal ini diwakili kementrian keuangan), OJK, dan LPS dalam rapat dewan Gubernur Bank Indonesia.

Selain itu BI juga akan menyampaikan kepada Pelaku Pasar, Institusi Keuangan dan Publik. Ini dilaukan agar semua pihak bisa bersiap-siap dan waspada menghadapi krisis, dan melakukan langkah-langkah untuk menangani krisis.

Respon Kebijakan

Atas hasil penilaian terhadap sumber-sumber risiko yang ada dalam sistem keuangan diatas, disusunlah rancangan kebijakan untuk mencegah terjadinya krisis keuangan, terutama apabila hasilnya menunjukan adanya tanda-tanda terbentuknya resiko sistemik.

Contoh-contoh kebijakan makroprudensial yang sudah pernah diterapkan di Indonesia seperti: (1) Batas Minimal DP terhadap kredit Rumah dan Kendaraan Bermotor; (2) Simpanan minimum dalam Rupiah yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia; (3) mewajibkan bank mencadangkan lebih banyak modal ketika kondisi ekonomi sedang meningkat.

Protokol Manajemen Krisis

Di Indonesia, ketentuan tentang PMK Nasional tercantum dalam UU No 9 Tahun 2016 tentang PPKSK. Pada prinsipnya penanganan krisis diakukan secara sinergi antar lembaga anggota komite Stabilitas Sistem Keuangan yaitu Kemenkeu, BI, OJK dan LPS. Lembga-lembaga itu berkoordinasi untuk berperan menangani krisis sesuai dengan bidang kewenangannya.

Dalam kaitan itu PMK BI terkait beberapa hal yaitu: (1) Identifikasi risiko domestik dan global yang dapat memicu peningkatan tekanan terhadap stabilitas sistem keuangan; (2) Pengumpulan dan monitoring data dan informasi; (3) Analisis kerentanan dengan menggunakan indikator kuantitatif dan kualitatif; (4) Perumusan indikasi tingkat tekanan. Proses itu dilakukan perbarui dalam jangka cepat mengingat dalam masa krisis keadaan sangat dinamis.

Dalam pencegahan dan penanganan krisis, BI memiliki opsi kebijakan yang mengacu pada peran dan wewenang dalam menjaga stabilitas moneter, mendorong stabilitas sistem keuangan, dan menjaga kelancaran sistem pembayaran.

Beberapa opsi kebijakan cenderung ditempuh hanya pada saat tekanan terindikasi tinggi, sehingga dinilai sebagai kebijakan yang di luar konvensi atau tidak biasa (unconventional).

Seperti memberikan opsi penyediaan likuiditas yang bersifat intervensi pasar atau Liquidity Providing (Market Intervention) Options dalam mekanisme Operasi Pasar Terbuka (OPT) dan Standing Facility, atau memberikan Fasilitas Pendanaan Jangka Pendek (FPJP).

Sumber:

Mengupas Kebijakan Makro Prudensial (2016)

oleh Departemen Kebijakan Makroprudensial Bank Indonesia