Oleh: Galuh Gita Lestari (IESP 2018)

Teknologi kini terus berkembang pesat dan telah banyak diterapkan di pelbagai bidang. Pengguna berharap meningkatnya penerapan teknologi dapat memberi kemudahan serta efisiensi dalam kehidupan sehari-hari, seperti halnya pada penerapan teknologi di bidang keuangan atau dikenal dengan Financial Technology (FinTech).

FinTech menurut World Bank didefinisikan sebagai industri yang terdiri dari perusahaan-perusahaan yang menggunakan teknologi agar sistem keuangan dan penyampaian layanan keuangan lebih efisien. Satu contoh hasil produk FinTech antara lain adanya e-money, yang kini semakin marak digunakan sebagai alat pembayaran non tunai.

E-money merupakan salah satu jenis alat pembayaran dalam bentuk eletronik yang mana nilai uangnya disimpan dalam sebuah media. Bentuknya dapat berupa kartu (chip based) seperti BCA Flazz, Kartu Indomaret, BRIZZI, serta server based berupa aplikasi seperti Go-pay, Ovo, dan lain sebagainya.

E-money dapat digunakan sebagai alat pembayaran non tunai yang sah selain APMK (Alat Pembayaran dengan Menggunakan Kartu) yakni kartu debit dan kartu kredit.

Pembayaran tol, Commuter Line, dan TransJakarta hingga beberapa merchant telah menggunakan e-money sebagai sistem pembayarannya. Bahkan kini e-money bekerja sama dengan lembaga-lembaga tertentu, sehingga ID Card suatu lembaga juga dapat berfungsi sebagai e-money. Kelebihan yang didapatkan dari memakai e-money memberikan kemudahan, kecepatan, kepraktisan mampu menarik seseorang menggunakannya sebagai alat bertransaksi.

Andriani (2016) menyatakan bahwa kenyamanan transaksi merupakan faktor penting yang dipertimbangkan untuk digunakan dalam sistem pembayaran di Indonesia, pengguna e-money merasa nyaman karena dapat melakukan pembayaran e-money yang dapat digunakan untuk membayar tol, parkir, belanja di minimarket dan tempat lainnya yang telah menggunakan EDC untuk memproses pembayaran dengan e-money.

Tetapi e-money memiliki kekurangan, yakni belum semua transaksi dapat dilakukan dengan e-money, terjadinya kegagalan dalam sistem saat bertransaksi, atau bahkan risiko kehilangan seluruh uang yang terdapat dalam e-money ketika penggunanya kehilangan kartu.

Meningkatnya Penggunaan Uang Elektronik (E-Money)

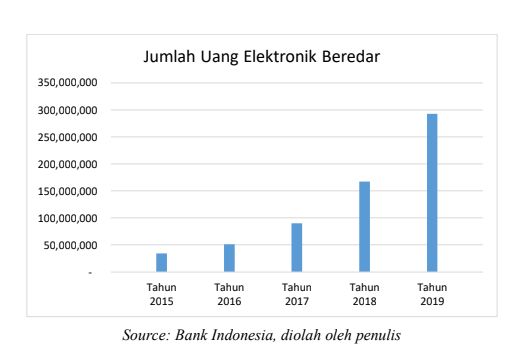

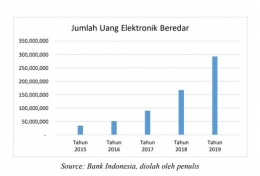

Menurut data yang dikeluarkan oleh Bank Indonesia, penggunaan e-money tiap tahunnya semakin meningkat. Hal ini dapat dilihat dari jumlah uang eletronik (e-money) yang beredar di masyarakat pada 2019 melonjak menjadi 292,2 juta dibandingkan 2018 yang hanya sebesar 167,2 juta.

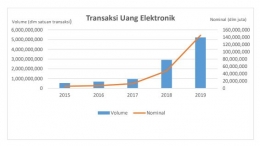

Begitu pula dengan volume transaksi uang elektronik yang meningkat 78,8% menjadi 5,2 miliar transaksi dibandingkan 2018 sebesar 2,9 miliar transaksi. Hal serupa juga terjadi pada nilai transaksi uang elektronik yang mengalami kenaikan hingga 207,5%.