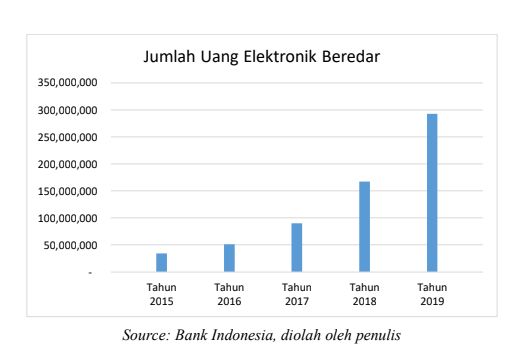

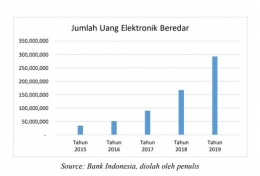

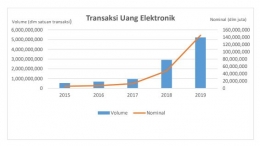

Pada 2019 nilai transaksi uang elektronik mencapai Rp 145,1 triliun. Angka tersebut meningkat sebesar Rp 97,9 triliun dibandingkan 2018 sebesar Rp 47,2 triliun. Bahkan menurut 2019 Southeast Asia E-Money Market Report yang dikeluarkan oleh Standard and Poor’s (S&P) Global Market Intelligence menunjukkan bahwa pada 2018 Indonesia berada di peringkat kedua setelah Singapore yang mendominasi sebanyak 34% dari 10 milliar lebih transaksi e-money yang terjadi di lima negara ASEAN yakni Singapore, Indonesia, Malaysia, Thailand, dan Philipina. Hal tersebut dapat dimaknai bahwa Indonesia memiliki peningkatan penggunaan e-money yang cukup pesat dari tahun ke tahun.

Kebijakan mengenai e-money telah diatur oleh Bank Indonesia dalam ketentuan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money).

Bahkan Bank Indonesia telah mengeluarkan Gerakan Nasional Non Tunai (GNNT) pada 14 Agustus 2014 yang bertujuan untuk meningkatkan kesadaran masyarakat, pelaku bisnis dan juga lembaga-lembaga pemerintah untuk menggunakan sarana pembayaran non tunai dalam melakukan transaksi keuangan, yang tentunya mudah, aman dan efisien. Kehadiran e-money tentunya dapat memberikan berbagai potensi dan implikasi kepada berbagai pihak, baik pengguna, penerbit, hingga perekonomian turut merasakannya.

Munculnya e-money yang disertai dengan peningkatan jumlah penggunaannya dapat menimbulkan efek substitusi yakni berpotensi menggeser uang tunai. Hal ini dapat berdampak terhadap turunnya permintaan uang kartal di masyarakat sehingga akan mengurangi biaya pengadaan uang bagi Bank Sentral meliputi biaya cetak, dan biaya bahan baku.

Selain itu secara teoritis, penurunan permintaan uang akan menyebabkan penurunan tingkat suku bunga di pasar uang karena masyarakat akan memilih menggunakan alat pembayaran non tunai yang dibarengi dengan menyimpan uang di bank yang bersangkutan (Mankiw, 2009).

Di sisi lain kemudahan transaksi yang dapat dirasakan dari penggunaan e-money berpotensi meningkatkan konsumsi yang mana konsumsi akan meningkat ketika masyarakat lebih mudah melakukan transaksi.

Menurut Dias (1999) adanya penggunaan uang elektronik (e-money) akan mendorong konsumsi dan permintaan masyarakat terhadap barang dan jasa yang pada gilirannya berpotensi mendorong aktivitas sektor riil. Terjadinya peningkatan konsumsi dan pertumbuhan ekonomi yang terjadi dari penggunaan alat pembayaran non tunai (e-money) tersebut pada akhirnya berpotensi mendorong kembali permintaan masyarakat terhadap uang non tunai guna mempermudah dan mempercepat proses transaksi yang dilakukan.

Bagi bank maupun penerbit e-money, situasi tersebut memiliki potensi memberikan pendapatan serta keuntungan. Hal ini dapat disebut sebagai dampak berganda (dual effect) dari penggunaan alat pembayaran non tunai. Dampak berganda dari penggunaan pembayaran non tunai kepada konsumen dan pengusaha tersebut pada gilirannya dapat mendorong pertumbuhan ekonomi.

Sedangkan jika ditinjau untuk sisi pengusaha (merchant), peningkatan konsumsi yang diikuti dengan efisiensi biaya transaksi akan meningkatkan profit bagi pengusaha yang kemudian berpotensi juga untuk mendorong aktivitas usaha dan eskpansi usaha. Ketika semakin efisien biaya transaksi yang diperoleh dari penggunaan alat pembayaran non tunai, semakin besar pula potensi peningkatan output yang dapat mendorong peningkatan produksi di sektor riil yang dapat mendorong pertumbuhan ekonomi.

Hal ini sesuai dengan hasil studi yang dilakukan oleh Pramono, dkk. (2006) yang mengatakan bahwa kehadiran alat pembayaran non tunai dalam hal ini e-money memberikan manfaat peningkatan efisiensi dan produktivitas keuangan yang mendorong aktivitas sektor riil yang dapat mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat.