"A modern economy cannot work without efficient, reliable, and cost-effective payments."- Agustn Cartens

Pada bulan Juli tahun ini, lima gubernur Bank Sentral negara ASEAN, termasuk salah satunya Indonesia, mengumumkan kerjasama program koperasi regional untuk sistem transaksi nontunai melalui kode QR dan pembayaran cepat berdasarkan Local Currency Settlement (BI, 2022).

Kerjasama yang diumumkan ini pun disambut dengan antusiasme tinggi oleh masyarakat karena sistem transaksi nontunai kode QR ini memang tidak asing di telinga mereka selama dua tahun terakhir.

Transaksi melalui internet bukanlah sebuah fenomena yang baru, tetapi pertumbuhannya memang mengalami peningkatan pesat sejak masa The Great Global Lockdown.

Hal ini dapat terlihat dari transaksi uang elektronik (UE) pada April 2022 yang tumbuh sebesar 50,3 persen year on year (yoy) mencapai Rp34,3 triliun dan transaksi digital banking yang mengalami kenaikan sebesar Rp5,3 triliun (CNN, 2022).

Sejalan dengan meningkatnya transaksi digital belakangan ini, literasi keuangan masyarakat Indonesia secara umum meningkat sebesar 8,33 persen (OJK, 2020).

Akan tetapi, persentase tersebut relatif rendah dan tidak menyeimbangi pertumbuhan penyerapan sistem transaksi digital. Selain itu, proses transaksi digital secara umum pun tidak selalu aman dengan adanya risiko pencurian serta kebocoran data dan peretasan.

Pada situasi yang tidak menentu ini, solusi yang dapat diberikan hanyalah kepercayaan publik (Kim et al., 2008).

Kepercayaan ini pun diwujudkan oleh Bank Indonesia bersama Asosiasi Sistem Pembayaran Indonesia (ASPI) dalam bentuk penciptaan Quick Respond Code Indonesian Standard (QRIS), yakni penyatuan berbagai macam QR dari berbagai Penyelenggara Jasa Sistem Pembayaran (PJSP) menggunakan kode QR.

Standarisasi tersebut juga merupakan salah satu turunan dari visi Sistem Pembayaran Indonesia 2025 dan untuk menjawab tantangan sistem pembayaran Indonesia terkait masalah interkoneksi dan inklusi finansial (Puspitasari, 2022).

Sejak implementasi skala besarnya pada bulan Januari 2020, standarisasi QRIS telah membantu UMKM tetap berjalan dan juga memperkuat resiliensi ekonomi nasional (BNI, 2021).

Lantas, bagaimana penjelasan dibalik kekuatan QRIS tersebut? Apa saja faktor yang menyebabkan adopsi QRIS ternilai relatif cepat? Kemudian, apa yang bisa kita ekspektasikan selanjutnya?

QRIS: Mengutip Sistem, Manfaat, dan Sejarah Singkat

Sistem pembayaran melalui QR sendiri sebenarnya sudah cukup umum sebelum adanya QRIS. Pada tahun 2019, transaksi non-tunai e-wallet dikuasai oleh empat pasar utama: Gopay menguasai pasar sebesar 22,9 persen, disusul oleh OVO sebesar 22,4 persen, DANA sebesar 18,8 persen, dan LinkAja sebesar 14,6 persen.

Setiap penerbit e-wallet sudah memiliki kode QR masing-masing, tetapi hal tersebut merugikan penyedia barang dan jasa (merchant) karena tidak efisien dan memerlukan biaya tambahan (Rohmah et al., 2022).

Sebagai sarana interoperasionalitas, QRIS diperlukan untuk memperluas akseptasi pembayaran nontunai nasional agar lebih efisien.

Dengan penggunaan satu standar QR Code, merchant tidak perlu memiliki berbagai jenis kode QR dari penerbit yang berbeda, terhindar dari uang palsu, transaksi tercatat otomatis, dan dapat dilihat setiap saat (BI, 2020).

Konsumen yang menggunakannya tidak perlu membawa uang tunai, dapat bertransaksi dengan cepat, dan terlindungi karena seluruh Penyelenggara Jasa Sistem Pembayaran yang menyelenggarakan QRIS sudah memiliki izin dan diawasi oleh Bank Indonesia (Ibid).

Transaksi QRIS menggunakan sumber dana berupa simpanan dan/atau instrumen pembayaran berupa kartu debet, kartu kredit, dan uang elektronik server-based (Ibid).

Dengan adanya QRIS, Bank Indonesia dapat mewujudkan Gerakan Nasional Non-Tunai yang biasa disebut dengan istilah program GNNT-- agar masyarakat Indonesia maju satu langkah lebih dekat untuk menjadi Less Cash Society (LCS).

Seluruh aplikasi pembayaran dari penyedia layanan transaksi digital, baik bank maupun non bank, dapat menggunakan QRIS dalam transaksi UMKM, kuliner, tiket wisata, pembayaran parkir, bahkan donasi sekalipun.

Pandemi Bukan Katalisator Utama: Sebuah Insentif Pembayaran New Normal

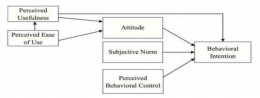

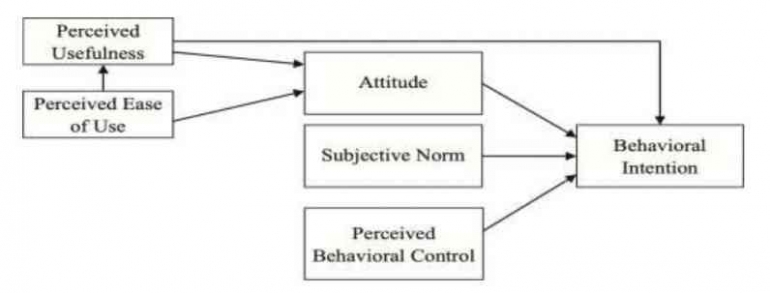

Walaupun sekilas terlihat korelasi antara kenaikan transaksi melalui kode QR dan linimasa pandemi, pengaruh terbesar dari cepatnya adopsi sistem pembayaran ini bisa dijelaskan melalui Theory of Planned Behaviour (TPB) dan Theory of Technology Acceptance Model (TAM).

Model TAM merupakan model teoritis untuk menjelaskan penerimaan teknologi yang akan diimplementasikan di masyarakat. Model ini juga dikembangkan dengan tujuan menggambarkan adopsi, adaptasi, dan penerimaan teknologi (Calantone et al., 2006).

Ada dua variabel spesifik utama dalam TAM, yaitu persepsi kegunaan dan kemudahan penggunaan yang dirasakan; kedua variabel ini merupakan penentu utama penerimaan pengguna terhadap inovasi teknologi (Davis et al., 1989).

Sementara itu, TPB merupakan pengembangan dari TRA (Theory of Reason Action) yang berurusan dengan perilaku yang berada di bawah kendali kemauan (Ajzen, 1980). TPB memperluas dan memasukkan variabel kontrol perilaku persepsi, sikap, dan norma subjektif (Ajzen, 1985).

Penggunaan model kombinasi ini membantu melihat variabel kohesif kontrol perilaku masyarakat yang ada di TPB dalam melihat prediksi penerimaan teknologi di model TAM.

Berdasarkan studi yang dilakukan Universitas Indonesia pada tahun 2022, variabel kontrol perilaku persepsi menjadi variabel dengan pengaruh terbesar.

Reaksi perilaku masyarakat tergantung pada tingkat kendali yang mereka miliki. Pengimplementasiannya akan rendah jika elemen kontrol rendah, meskipun ada sikap dan norma subjektif yang disukai (Putra, I., & Heruwasto, 2022).

Dengan kata lain, jika seseorang memiliki kemampuan dan sumber daya untuk menggunakan QRIS sebagai alat transaksi pembayaran digital, maka seseorang akan memiliki pengendalian yang lebih besar atas penggunaan sistem pembayaran QRIS sehingga minat untuk menggunakan layanan QRIS akan meningkat lebih tinggi (Ibid).

Pengendalian perilaku seseorang terhadap penggunaan transaksi digital QRIS juga dipengaruhi oleh dukungan pemerintah dalam mendorong transaksi nontunai.

Oleh karena itu, inovasi dan fasilitas infrastruktur yang tersedia bagi konsumen menjadi katalisator untuk mendukung implementasi sistem pembayaran digital QRIS.

Less Cash Society: Apa Langkah Selanjutnya?

Setelah menilik lebih dalam apa itu standarisasi kode QR dan faktor adaptabilitasnya, standarisasi QR hanyalah satu langkah yang diambil Bank Indonesia sebagai otoritas moneter dengan visinya dalam Blueprint Sistem Pembayaran Indonesia 2025. Penyamarataan dan unifikasi sistem pembayaran ini bisa menggali lebih banyak kesempatan pertumbuhan.

Pengumuman kerjasama bilateral antar negara ASEAN untuk proyek sistem transaksi nontunai melalui kode QR dan Local Currency Settlement ini juga memberikan tanda bahwa sistem finansial kita memiliki ambisi yang lebih besar.

Seperti contohnya Local Currency Settlement, di mana penyelesaian transaksi bilateral antara dua negara dilakukan dengan mata uang masing-masing negara dan settlement transaksinya dilakukan di dalam yurisdiksi wilayah negara masing-masing yang dapat menguatkan nilai tukar mata uang negara yang bertransaksi.

Akhir kata, pertumbuhan ekosistem digital yang menggerakan sendi-sendi ekonomi harus terus berkembang layaknya standarisasi sistem QRIS menggerakan ekonomi. Pembangunan sistem finansial inklusif adalah pembangunan ekonomi berkelanjutan.

Ariella Sassy Kirana Riefita | Ilmu Ekonomi 2021| Staff Divisi Kajian KANOPI FEB UI 2022/2023

REFERENSI

Putra, I., & Heruwasto, I. (2022). FACTORS AFFECTING CONSUMER INTENTION TO USE QRIS DURING THE COVID-19 PANDEMIC BY USING C-TAM-TPB. ICFBE. Retrieved from http://e-journal.president.ac.id/presunivojs/index.php/ICFBE/article/view/3783/1213

BI: Transaksi Uang Elektronik Melesat 50,3 Persen pada April 2022. (2022). Retrieved 4 August 2022, from https://www.cnnindonesia.com/ekonomi/20220524155517-78-800623/bi-transaksi-uang-elektronik-melesat-503-persen-pada-april-2022

Haryono, E. (2022). Fast, Affordable, and Inclusive Cross-Border Payments to Accelerate Economic Recovery. Retrieved 3 August 2022, from https://www.bi.go.id/en/publikasi/ruang-media/news-release/Pages/sp_2418322.aspx

Rohmah, R., & Martini, E. (2022). Analisis Niat Konsumen Dalam Menggunakan Qris Di Surakarta Berdasarkan Model Decompossed Theory Of Planned Behavior. Retrieved 4 August 2022, from https://openlibrarypublications.telkomuniversity.ac.id/index.php/management/article/view/14925/14829

Bank Indonesia. (2019a). Bank Indonesia: Menavigasi Sistem Pembayaran Nasional di Era Digital. Available on Blueprint Sistem Pembayaran Indonesia 2025 https://www.bi.go.id/id/fungsi-utama/sistem-pembayaran/blueprint-2025/default.aspx,

OJK (2020, Desember 1). Publikasi., Available from Otoritas Jasa Keuangan website https://www.ojk.go.id/id/berita-dan-kegiatan/publikasi/Pages/Survei-Nasional-Literasidan-Inklusi-Keuangan-2019.aspx

Puspitasari, Ajeng Awliya and Salehudin, Imam, Quick Response Indonesian Standard (QRIS): Does Government Support Contribute to Cashless Payment System Long-term Adoption? (March 20, 2022). Journal of Marketing Innovation (JMI) 2022, 1(2), 27-41. https://doi.org/10.35313/jmi.v2i1.29, Available at SSRN: https://ssrn.com/abstract=4076192 or http://dx.doi.org/10.2139/ssrn.4076192

Musyaffi, Ayatulloh Michael & Johari, Razana & Rozak, Ida & Sari, Dewi & Amal, Muhammad & Tasyrifania, Innaka & Pertiwia, Sekar & Sutanti, Febe. (2021). Digital Payment During Pandemic: An Extension of The Unified Model of QR Code. Academic Journal of Interdisciplinary Studies. 10. 213. 10.36941/ajis-2021-0166.

Kim, D. J., Ferrin, D. L., & Rao, H. R. (2008). A trust-based consumer decision-making model in electronic commerce: The role of trust, perceived risk, and their antecedents. Decision Support Systems, 44(2), 544--564. https://doi.org/10.1016/j.dss.2007.07.001

Karniawati, N. P., Darma, G. S., Mahuni, L. P., & Sanica, I. G. (2021). Community Perception of Using QR Code Payment in Era New Normal. PalArch's Journal of Archaeology of Egypt, 18(1), 3986-3999.

Ajzen, & Fishbein, M. (1980). Understanding attitudes and predicting social behavior / Icek Ajzen, Martin Fishbein. (Paperback ed.). Prentice-Hall.

Ajzen, I. (1985). From Intentions to Actions: A Theory of Planned Behavior. In: Kuhl, J., Beckmann, J. (eds) Action Control. SSSP Springer Series in Social Psychology. Springer, Berlin, Heidelberg. https://doi.org/10.1007/978-3-642-69746-3_2

Taylor, S, and Todd, P.A. 1995, "Understanding Information Technology Usage: A Test of Competing Models," Information Systems Research.

Davis, F.D. (1989) "Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology," MIS Quarterly.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H