Setali tiga uang, pinjaman online dan nasabah adalah sebuah sistem; salah satu dari keduanya tidak akan ada tanpa yang lain. Kehadiran nasabah bergantung pada adanya pinjaman online, dan sebaliknya.

Adanya pinjaman online juga berawal dari animo masyarakat yang cukup besar untuk menjadi nasabah. Dalam hubungan ini, masing-masing pihak memiliki hak dan kewajiban.

Pinjol sebagai pihak pemberi pinjaman, dan nasabah sebagai peminjam, memiliki kewajiban untuk membayar angsuran sesuai kesepakatan.

Tidak hanya dalam skema resmi, pemerintah telah melakukan berbagai upaya untuk mencegah masyarakat menjadi korban pinjol.

Ini termasuk mengeluarkan regulasi dan bermitra dengan kepolisian untuk melindungi masyarakat dari praktik pinjol yang merugikan.

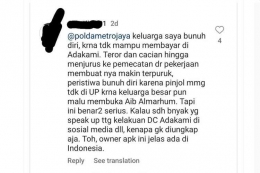

Namun, upaya-upaya pemerintah tersebut tampaknya akan memiliki dampak yang terbatas selama masyarakat tetap enggan mengubah pola perilaku dalam manajemen keuangan pribadi.

Terkadang, masalahnya bukan hanya tentang kepepet atau kebutuhan mendesak, melainkan juga terkait dengan masalah mental dan kebiasaan.

Berikut adalah beberapa kebiasaan buruk yang masih sering dilakukan masyarakat dalam manajemen keuangan, sehingga menjadikan pinjol tetap diminati.

Pertama, Kebiasaan "Pinjam Dulu, Pikir Nanti"

Seringkali kita menemui kebiasaan yang satu ini: pinjam dulu, pikir nanti. Tanpa memikirkan dampaknya, orang seringkali merasa yakin bahwa mereka akan mampu membayar cicilan pinjaman setiap bulan.

Mereka begitu bersemangat untuk segera memiliki uang demi memenuhi keinginan mereka dan gaya hidup yang diidamkan.