Penerapan Omnichannel paling ideal jika koperasi konvensional bertransformasi menjadi koperasi berbasis digital.

Berasal dari dua kata: omni dan channel. Omni artinya semua atau universal sedangkan channel adalah saluran. Banyak

koperasi sebetulnya sudah menjalankan omnichannel, yaitu ketika anggota koperasi (sebagai pemilik dan pelanggan) bertransaksi dan berkomunikasi dengan koperasi yang telah menerapkan platform digital omnichannel.

ONLINE -OFFLINE

Berbahagialah saat ini orang yang hidup pada 2 dunia: online dan offline. Transaksi dan perdagangan apa saja bisa dilakukan lebih efisien melalui platform digital. Khusus koperasi yang telah menggunakan platform ada 2 aktivitas dalam koperasi yang bisa dilakukan, yaitu:

(1) Flow of money (aliran uang) lazim dalam koperasi simpan pinjam (KSP)

(2) Flow oof goods (aliran barang) pada koperasi sektor ril/non simpan pinjam

Dari sudut pandang koperasi simpan pinjam bisa flow money dulu, baru flow of goods. Ada uang, ada barang.

Banyak koperasi sebetulnya sudah menjalankan omnichannel, yaitu ketika anggota koperasi (peran ganda: sebagai pemilik dan pelanggan) bertransaksi dan berkomunikasi dengan koperasi yang telah menerapkan omnichannel.

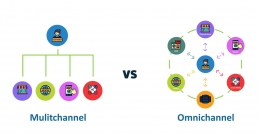

Namun pengertian omnchannel di sini adalah aplikasi yang dirancang untuk mengintegrasikan semua channel yang dimiliki perusahaan ke dalam satu platform/aplikasi.

Jadi jika koperasi memiliki banyak saluran untuk terhubung dengan anggota (sebagai pelanggan) namun masih konvensional, dianggap belum menjalankan omnichannel.

JENIS DAN KATEGORI OMNICHANNEL

Terbagi 3 kategori, yaitu omnichannel : (1) media sosial, (2) omnichannel e-commerce, (3) omnichannel call center.

1. Omnichannel Media Sosial

Yaitu penggunaan saluran media sosial sebagai bagian dari pendekatan dalam usah koperasi. Koperasi dapat melayani anggota (pemilik-pelanggan) melalui platform media sosial seperti WhatsApp, Instagram, Facebook,Instagram, Twitter, Line, dan Telegram.

2. Omnichannel E-Commerce

Yaitu penggunaan pendekatan omnichannel dalam perdagangan produk dan layanan kepada anggota/pelanggan. Koperasi memiliki platform jasa keuangan/simpan pinjam sekaligus fitur e-commerce untuk jual beli produk/layanan dan dapat diintegrasinya pada berbagai saluran seperti Gojek, Grab, Shopee, dan Tokopedia.

Bedanya, Gojek dkk bukan koperasi namun dalam platform/aplikasi seperti koperasi digital terdapat kegiatan aliran uang dan aliran barang. Gojek dkk dimiliki oleh Perusahaan Terbatas (PT) dan banyak anggota koperasi sebagai pelanggannya (bukan pemilik).

3. Omnichannel Call Center

Komunikasi dengan anggota koperasi untuk informasi produk dan layanan, pengaduan dsb. Omnichannel call center dapat merekam tiap percakapan anggota/pelanggan

Inovasi pada koperasi tidak hanya bergerak pada penggunaan platform untuk aliran uang (flow of money), namun tentu saja aliran barang (flow of goods). Omnichannel merupakan model bisnis lintas channel dalam satu platform yang digunakan perusahaan atau koperasi untuk meningkatkan kenyamanan dan kemudahan anggota sebagai pemilik dan pelanggan (peran ganda anggota koperasi) dalam melakukan pembelian barang secara online dan offline.

Tidak perlu galau jika masyarakat mengenal koperasi hanya sebagai usaha simpan pinjam (flow money). Yang perlu terus didorong adalah koperasi sektor ril di mana terjadi transaksi perdagangan barang dan jasa (flow of good) yang membantu meningkatkan kesejahteraan anggota koperasi dan UMKM (yang menjadi anggota koperasi) secara signifikan.

Koperasi perlu fokus usaha koperasi itu sendiri. Sekarang dengan perdagangan bebas, koperasi didorong untuk memasuki sektor ril, sehingga ada istilah koperasi sektor ril.

MENGGESER MINDSET

Mulailah kita menggeser mindset bahwa koperasi itu cakupan usahanya lebih luas daripada bentuk perusahaan manapun, bukan sekadar uang dan uang.

Koperasi tetaplah berbasis manusia, bukan modal. Ada dulu kumpulan manusianya baru bergotong royong mengumpulkan modal untuk usaha (simpan pinjam, perdagangan barang/jasa).

Saat ini koperasi ada 5 jenis (Produsen, Konsumen, Jasa, Pemasaran dan Simpan Pinjam). Untuk lebih mudah memahaminya, kita kelompokkan dalam 2 bagian besar yaitu 1. Koperasi Sektor Riil (barang dan jasa) atau 2. Koperasi Non Jasa Keuangan: produsen, konsumen, jasa, dan pemasaran.

- Koperasi Non Jasa Keuangan/Sektor Ril, ditilik dari produknya, maka fokus pada perdagangan barang dan jasa (flow of good), yang dapat menggunakan marketplace (e-commerce). Fokusnya perdagangan barang dan jasa, bukan transaksi keuangan

- Koperasi Sektor Jasa Keuangan, yaitu simpan pinjam yang kegiatannya fokus pada aliran uang (flow of money)

Jadi kepada generasi yang baru kenal koperasi dan dalam mindset-nya masih berpikir koperasi adalah simpan pinjam, makin jelas bahwa koperasi dapat berusaha dalam berbagai sektor. Koperasi tidak bersaing bersaing dengan Bank dan jasa keuangan lainnya, namun berkolaborasi.

KOPERASI SEKTOR RIL

Era sekarang koperasi sektor ril yang harus didorong, di mana anggotanya adalah para pengusaha UMKM (Mikro, Kecil, Menengah). Kalau usaha Besar lebih suka mendirikan Perusahaan Terbatas (PT) karena pasti sumber dayA dan modalnya memang besar. Nah yg UMKM didorong berkoperasi agar sumber pendanaanya berasal dari kumpulan oanggota yang nota bene adalah UMKM.

Koperasi yang sesungguhnya harus mandiri dengan kekuatan permodalan sendiri, tidak tergantung dengan bank. Perbankan tetaplah mitra koperasi, bukan saingan. Koperasi perlu berkolaborasi dengan Bank untuk memperluas ekosistem, bukan mau pinjam uang.

Bagaimanapun untuk keberlanjutan (sustainability) adopsi teknologi seperti omnichannel pada koperasi tidak akan terhindari. Menghindar atau mati. Yang tidak boleh berubah dalah jati diri, nilai-nilai dan filosofi koperasi.

Apapun mesin dan platformnya, koperasi tetaplah usaha bersama dan gotong royong. Karena berbasis manusia, makan yang utama adalah manusianya, bukan teknologinya. Namun jika manusianya tidak ingin berubah lebih baik dan jangka panjang, maka yang terjadi adalah jangka pendek: mati.

Sekali lagi, tidak perlu mempertentangan koperasi simpan pinjam dan non simpan pinjam, yang paling penting adalah bagaimana koperasi benar-benar dapat mewujudkan kesejahteraan anggota, dengan inovasi-inovasi yang menjaga jati diri koperasi sebagai milik bersama, dengan peran ganda anggota sebagai pemilik dan pelanggan.

Riau 203Bdg, 18032024

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H