Aku merasa senang sekali saat akhirnya dinyatakan lolos dari seleksi pengajar di sebuah bimbel dan sebuah program beasiswa siswa SMA. Menjadi pengajar didua tempat sekaligus merupakan kesempatan langka dan berharga yang pernah aku dapatkan. Dimana aku baru saja memasuki semester dua bangku perkuliahan.

Orangtuaku memang bukan golongan terlampau berkucupan. Sehingga aku harus membiayai sendiri kehidupanku sembari terus bersemangat kuliah. Uang yang aku dapatkan dari hasil mengajar bisa mencukupi biaya asramaku dan menyisakan sedikit untuk aku tabung atau dana darurat.

Namun, semua berubah ketika pandemi virus corona akhirnya masuk dan mewabah di Indonesia. Sangat cepat hingga akhirnya semua kegiatan kuliah dan mengajarku dihentikan guna menghambat penyebaran virus. Ternyata pandemi ini tidak hanya berdampak padaku. Ayah yang berjualan tas motor yang cukup laris harus mencari barang lain setelah pihak produsen memutuskan tidak berproduksi selama pandemi.

Kisahku hanya satu dari sekian banyak dampak pandemi terhadap sistem ekonomi. Lesunya kegiatan jual beli menimbulkan gangguan pada stabilitas sistem keuangan. Tentunya pemerintah melalui Bank Indonesia bersama OJK, LPS, dan Kemenkeu yang tergabung dalam KSSK. selalu berusaha menjaga stabilitas melalui banyak langkah efektif dalam kebijakan makroprudensial yang diambil.

Apa sebenarnya makroprundensial itu? Mengacu pada booklet makroprudensial BI. Kebiijakan Makroprudensial ditujukan untuk menjaga stabilitas sistem keuangan secara keseluruhan, termasuk dengan memperkuat ketahanan sistem keuangan dan mengurangi penumpukan risiko sistemik, sehingga memastikan keberlanjutan kontribusi sistem keuangan terhadap pertumbuhan ekonomi (ESRB,2013)

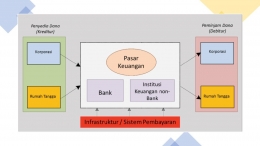

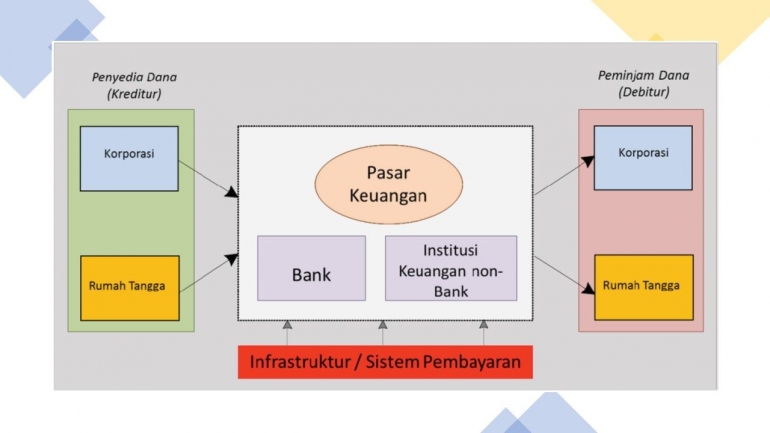

Coba kita perhatikan gambar diagram dibawah ini. Bagaimana makroprudensial mengatur dan menjaga sistem ekonomi kita. Terlihat bahwa peran rumah tangga juga memberikan andil dalam makroprudensial.

Ada dua peran utama kita sebagai rumah tangga, yaitu kreditur dan debitur. Sederhananya sebagai pemilik dan peminjam dana. Lantas, apa yang bisa kita lakukan untuk mengoptimalkan peran? Ada beberapa kiat yang bisa dilakukan agar terhindar dari krisis keuangan selama pandemi. Biar Lebih jelasnya kamu bisa menyaksikan video ini terlebih dahulu.

hmm udah dapat gambaran kan? Kalau kebijakan makroprudensial itu melibatkan banyak pihak. Termasuk kita sebagai rumah tangga. Kalau begitu simak kiat berikut buat tahu apa aja yang bisa perbuat untuk menjaga SSK dan menyelematkan negara kita dari krisis.

Apa saja itu? lanjutkan membaca ke halaman berikutnya!

Peran Kita Sebagai Rumah Tangga Bagi Makroprudensial

Sebagai rumah tangga dengan penghasilan yang cukup tetap. Kamu tentu membutuhkan bank atau institusi keuangan lain untuk mengelola hartamu agar mendatangkan profit. Biasanya kamu akan membuka rekening tabungan, deposito, atau berinvestasi pada saham dan properti misalnya.

Kunci utama yang harus kamu tanamkan adalah kepercayaan terhadap setiap lembaga keuangan pemerintah. Seperti Bank Indonesia, OJK, Kemenkeu, dan LPS. Sikap ini sangat dibutuhkan pemerintah kini, agar dapat mengelola ekonomi dengan baik dan sebagai peranmu turut menjaga stabilitas sistem keuangan. Kiat dibawah dapat contoh mudah berprilaku cerdas yang bisa kita terapkan.

Pertama, bijak mengendalikan dorongan belanja. Pandemi memaksa kita untuk tetap #dirumahAja. Sehingga kebutuhan meningkat. Ditambah banyaknya isu dan rumor yang beredar, menimbulkan berbagai reaksi di masyarakat. Salah satunya fenomena yang disorot adalah panic buying.

Dimana masyarakat memborong banyak barang khususnya kebutuhan pangan guna simpanan selama isolasi. Hal ini merupakan langkah antisipasi yang kurang bijak. Karena sangat memengaruhi keseimbangan supply and demand barang di pasaran.

Ketika permintaan terhadap suatu barang tinggi, maka jumlahnya akan semakin berkurang dipasaran. Untuk menyeimbangkan hal tersebut, harga produk akan naik guna menekan permintaan. Sehingga hanya kalangan tertentu yang mampu membelinya. Bayangkan jika itu terjadi pada produk pokok seperti pangan!

Negara kita sudah belajar dari sejarah. Apa yang terjadi apabila kebutuhan pangan tidak terpenuhi setiap saat. Misal karena harganya melonjak tajam. Seperti pada krisis ’98 yang mengancam hingga stabilitas negara kita.

Dengan belanja secukupnya. Kita turut menjaga keseimbangan harga pasar. Memberikan waktu bagi produsen untuk menghasilkan barang kebutuhan. Sehingga jumlah supply and demand tetap seimbang.

Kedua, Tunda Penarikan Dana Besar-Besaran. Memang, pada dasarnya setiap harta yang kamu miliki merupakan hakmu untuk dipergunakan sebebas apapun. Namun, akan berbeda ceritanya jika harta tersebut telah kamu percayakan pada layanan keuangan, seperti bank.

Saat mulai menggunakan layanan keuangan, kamu secara tidak langsung akan ikut berperan dalam makroprudensial yang ada. Kebijakan makroprudensial selalu mengacu pada kondisi ekonomi terkini. Guna menjaga stabilitas sistem keuangan.

Musibah pandemi membuat kondisi ekonomi kita tidak stabil. Dengan menarik dana dalam jumlah banyak kamu bisa saja memperburuk keadaan. Karena dengan menarik dana kamu akan menambah jumlah uang beredar di masyarakat, yang jika berlebih akan menyebabkan inflasi.

Untuk mengontrol inflasi BI akan menaikkan suku bunga acuan bagi bank konvensial untuk menarik uang dari masyarakat. Apa ini bagus? Segala sesuatu yang terlalu tidak pernah baik. Suku bunga yang tinggi akan menaikkan bunga kredit. Perlahan pribadi atau korporasi yang membutuhkan dana akan mengurangi kreditnya karena tingginya bunga. Sedikit modal masuk, sedikit pengeluaran.

Sampai pada tahap korporasi harus memangkas biayanya produksinya. Maka bahan baku, manufaktur, dan tenaga kerja akan dikurangi. Ini yang menimbulkan PHK dan meningkatkan pengangguran! Jadi, tunda dulu ya tarik dananya. Secukupnya saja.

Ketiga, Bijak Melakukan Kredit. Butuh dana segar? Atau ingin membeli barang mahal? Langsung aja kredit. Ups, hati-hati ya. Dalam masa pandemi sekarang ini, kamu harus bijak dalam membuat kredit! Jangan sampai malah menyusahkan keuanganmu kedepannya.

Pembelian dengan kredit memang sangat menggoda bagi konsumen seperti kita. Bahkan seringkali kita tergiur untuk membeli sebuah barang yang sebenarnya belum terjangkau kemampuan kita. Namun, dengan sistem kredit kita merasa mampu untuk memilikinya dengan membayar setiap bulan.

Misalnya kamu ingin memiliki sebuah barang elektronik atau peralatan rumah tangga yang multifungsi dengan harga cukup tinggi. Karena merasa ingin memiliki dan menggunakannya, kamu membelinya dengan cara kredit.

Tanpa sadar setiap bulan kamu akan dipusingkan dengan membengkaknya pengeluaran. Karena selain kebutuhan hidup bulananmu, ada kredit ini dan itu yang juga minta dilunasi. Akhirnya, kamu gagal mengontrol pengeluaran karena semuanya terasa wajib untuk dipenuhi.

Ini yang harus diwaspadai, gagal bayar! Masalah yang sering terjadi dan punya efek domino. Ketika kamu tidak bisa membayar uang pokok atau bunga kredit. Bank akan kehilangan pendapatan. Dalam jumlah banyak akan mengakibatkan kesulitan likuiditas. Yaitu kondisi dimana bank tidak mempunyai cukup uang tunai jangka pendek untuk memenuhi permintaan deposan atau debitur.

Kesulitan likuiditas bank dalam skala besar akan mengakibatkan lesunya ekonomi akibat menurunnya daya beli. Jika ini terus terjadi dalam jangka waktu lama akan mengakibatkan krisis ekonomi. Jadi, mulailah dari sendiri untuk bijak melakukan kredit guna menjaga stabilitas ekonomi!

Keempat, Cintai Produk Dalam Negeri. Prilaku keempat ini apakah masih menjadi tantangan besar bagimu? Hal sederhana tetapi berdampak besar bagi kemajuan bangsa kita. Bejalar mencintai produk sendiri yang mungkin masih perlu banyak perbaikan untuk bersaing dengan produk impor. Sebagai bentuk dukungan kepada produsen agar senantiasa meningkatkan value nya.

Dalam kesulitan ekonomi pada masa pandemi ini. Membeli produk dalam negeri memiliki dampak yang penting agar sistem ekonomi kita dapat segera pulih dan terhindar dari krisis. Dengan mengurangi pembelian produk impor, secara langsung akan mengurangi impor komsumtif. Neraca perdagangan menjadi positif dan meningkatkan devisa negara.

Membeli produk dalam negeri juga meningkatkan kepemilikan rupiah. Ketika tingkat kepemilikan rupiah tinggi, negara akan mudah menjaga stabilitas nilai tukar rupiah terhadap mata uang lain, contohnya dollar. Meningkatnya kepercayaan terhadap rupiah dengan tingginya kepemilikan juga meringankan kebutuhan biaya impor produktif. Seperti peralatan manufaktur.

Yuk, perlahan cintai produk dalam negeri untuk menyelematkan negara dari krisis akibat kurs mata uang dan sebagai dukungan terhadap produsen lokal!

Kesimpulan

Nah empat kiat tadi merupakan contoh berprilaku cerdas di tengah pandemi guna menghindari krisis ekonomi yang mudah kamu terapkan. Dimulai dari kesadaran kita semua mengenai peran dalam makroprundensial. Kemudian ditumbuhkan menjadi kepedulian terhadap negara ini.

Aku juga masih terus berusaha untuk menerapkan kiat yang ada. Sebagai bentuk mengoptimalkan peran yang bisa aku lakukan bagi kestabilan sistem keuangan. Meskipun dengan segala keterbatasan yang aku alami selama pandemi.

Karena negara ini bukan sebatas tanggung jawab pemerintah saja. Melainkan setiap kita sebagai masyarakat yang baik wajib berperan aktif dalam setiap kepentingan negara, termasuk menjaga stabilitas sistem keuangan. Karena setiap individu dapat membawa dampak positif!

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H