Dari segi elemen visual, semiotika memiliki hubungan yang tidak terpisahkan dengan bahasa visual. Gambar adalah tulang punggung desain. Bahasa visual, seperti bahasa lain, memiliki apa yang disebut aturan, prinsip, atau konsep. Desain sebagai bahasa visual umumnya memiliki empat kelompok elemen:

- Elemen konsep yang terdiri dari titik, garis, bidang, dan volume.

- Elemen visual yang terdiri dari bentuk, ukuran, warna dan tekstur.

- Elemen relasional yang terdiri dari arah, posisi, ruang, gaya, dan berat.

- Elemen peran yang terdiri dari gaya, makna, dan tugas.

Akuntansi merupakan alat komunikasi melalui tulisan sebagai pengganti komunikasi verbal antara manajer dengan pihakpihak yang berada di luar perusahaan. Sebagai bahasa tulis, akuntansi adalah teks. Unsur-unsur yang yang tidak dapat dipisahkan dalam akuntansi sebagai bahasa adalah rerangka koseptual, standar akuntansi, dan laporan keuangan. Semua unsur tersebut adalah teks, sehingga dari perspektif semiotika, akuntansi merupakan kumpulan tanda (signs). Tanda tersebut dapat berupa kalimat, kata, atau angka (Fiol, 1989). Akuntansi dapat disebut sebagai bahasa karena karakteristik leksikal dan gramatikalnya (Belkaoui, 1980,363). Dengan dua karakteristik tersebut, akuntansi dapat diartikan sebagai kumpulan simbol-simbol linguistik baik tekstual maupun numerik yang mewakili suatu realitas tertentu. Semiotika dapat diterapkan sebagai semiotika dalam bidang ilmu akuntansi.

Mempelajari fenomena simbolik dalam bahasa dengan menggunakan semiotika dan metode juga dapat digunakan untuk mempelajari fenomena simbolik dalam bidang akuntansi (Belkaoui, 1989). Akuntansi keuangan yang kita kenal sekarang dirancang atau dibangun dengan asumsi bahwa investor dan kreditur adalah pihak yang dituju informasi tersebut. Efek komunikasi yang ingin diraih adalah agar suatu kelompok yang dituju tersebut bersedia menanamkan dana ke kegiatan ekonomik yang dibutuhkan oleh sejumlah masyarakat melalui perusahaan. Pesan ini dikumandangkan melalui media di dalam statemen keuangan (Suwardjono, 2005). Sebagai suatu bentuk alat komunikasi, maka sebuah informasi keuangan yang telah disediakan oleh perusahaan harus menjadi relevan, berkualitas dan pastinya dapat dipercaya (Robu, dkk. 2016 dan Wolk, dkk. 2004). Informasi keuangan yang dijamin berkualitas, pasti akan dicari dan dibutuhkan oleh stakeholder (investor dan kreditor) karena berdasarkan nominal maupun angka-angka yang ada pada laporan keuangan digunakanakan menjadi acuan dan sebagai salah satu dasar dalam proses pengambilan keputusan (Robu, dkk. 2016).

Melalui PSAK, pedoman diberikan untuk penyusunan dan penyajian laporan keuangan terstruktur dari posisi keuangan dan kinerja keuangan dan kapabilitas adanya arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi (PSAK 1, Per 1 Juni 2012). Pemahaman tentang kerangka dasar penyusunan dan penyajian laporan keuangan merupakan persyaratan yang harus dimiliki oleh seorang akuntan. Kemampuan seorang akuntan untuk memahami kerangka dasar penyusunan dan penyajian laporan keuangan akan mempengaruhi kualitas hasil (Muranto dan Kemala, 2013).

Mengingat pedoman untuk mempersiapkan dan menyajikan laporan keuangan, akuntansi tampaknya terikat oleh berbagai aturan, peraturan, interpretasi dan pendapat. Ini semua berdasarkan kebutuhan nyata. Secara historis, standar akuntansi juga dianggap profesional, dan banyak perusahaan besar memiliki fungsi internal mereka sendiri yang berfokus terutama pada interpretasi standar ini (Buys, 2008). Dengan menampilkan angka-angka dalam laporan keuangan, akuntansi menjadi bidang analisis yang kering dan sejuk yang memberikan interpretasi jawaban benar dan salah. Hal ini menimbulkan pertanyaan tentang seberapa penting indikator ini untuk menilai realitas ekonomi dan bagaimana hal itu dapat diukur. Penulis standar akuntansi telah berusaha untuk mempertahankan standar akuntansi dalam menghadapi kritik nilai wajar (Wolk, et al.). 2004).

Secara linguistik, bentuk dan efek sistem komunikasi diperiksa dalam tiga bidang: semiotika, linguistik, dan logika. Semiotika adalah bidang yang membahas tentang tanda dan teori umum tanda dalam linguistik. Linguistik adalah bidang fonetik, tata bahasa, morfologi, dan linguistik yang berhubungan dengan makna kata dan frasa. Logika terus membahas isu-isu dan isu-isu yang berkaitan dengan keberadaan wahana nalar dan validitas nalar. Ketiga bidang tersebut telah mempelopori gerakan-gerakan teoritis yang mendasari terciptanya komunikasi yang efektif. Semiotika memiliki tiga tingkatan: sintaksis, semantik, dan pragmatik.

Hendriksen dan Van Breda (1992) menjelaskan bahwa akuntansi adalah sebuah bahasa. Banyak yang menganggap akuntansi sebagai bahasa bisnis dengan simbol berupa teks dan angka yang mengacu pada berbagai kemungkinan interpretasi bagi pembaca laporan keuangan. Ketika orang melihat akuntansi dan melihatnya sebagai gerakan dalam bahasa bisnis, akuntansi dapat dikaitkan dengan semiotika.

Seperti yang dikemukakan Santaella (Fontana, 2013: 8), semiotika adalah bidang ilmu yang mempelajari bahasa dan sangat berguna untuk studi akuntansi yang melibatkan hubungan antara pengguna dan sistem normatif. Beberapa studi akuntansi telah dilakukan dengan menggunakan pendekatan semiotik. Fiol (1989) meneliti surat dari direksi kepada pemegang saham menggunakan metode analisis teks semiotik. Ini mencerminkan keberadaan dan kekuatan batasan yang memisahkan unit organisasi internal dan perusahaan dari lingkungan eksternal. The Macintosh (2000), di sisi lain, menggunakan semiotika Baudrillard untuk memeriksa keadaan ontologis informasi dalam laporan akuntansi. Peneliti menggunakan istilah Simulacrum, Hyperreality, dan Explosion untuk melacak perubahan dalam sejarah catatan akuntansi.

Breton (2009) mempertimbangkan penggunaan analisis semiotik buat lebih tahu laporan tahunan. Ini dimulai menggunakan gagasan bahwa laporan tahunan menceritakan kisah itu pada pembaca. Dalam teori ini, yg pertama nyata atau "sesuatu" merupakan "aktualisasi diri" yg dianggap aktualisasi diri (atau alasan), & "sesuatu" kognitif dianggap objek. Proses terkait antara aktualisasi diri & objek dianggap semi-osis (semeion, Yun, character). Soal perindikasi, proses semi-donasi ini belum selesai. Oleh lantaran itu, terdapat proses lain yg dianggap Continuation Interpreter (Process Interpreter).

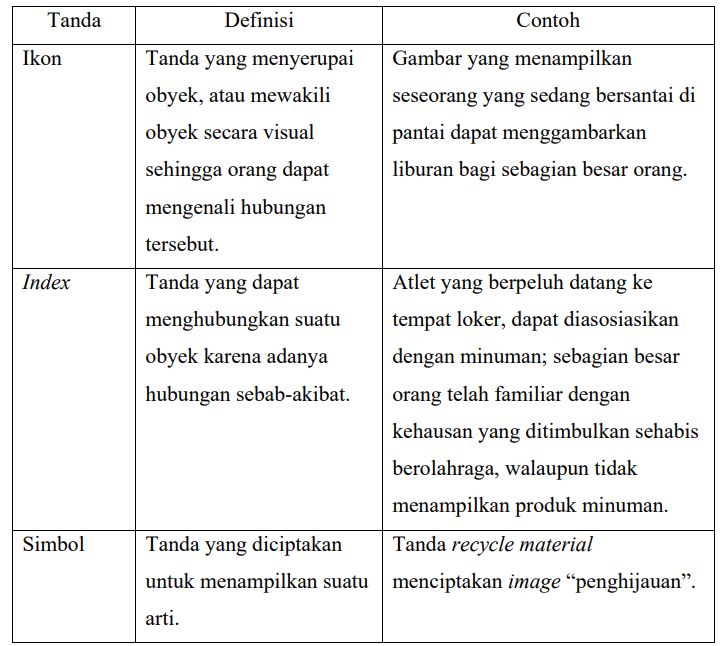

Berkaitan menggunakan pelaporan keuangan, simbol, gambar, angka, atau fakta yg masih ada pada laporan tahunan mempunyai makna, bukan sekedar simbol, & keterangan buat mengungkapkan pesan eksklusif pada Sasaran (pihak yg berkepentingan). Memahami angka, simbol, & teks sangat bergantung dalam kemampuan mereka buat mengukurnya. Ricoeur (2009) menyatakan bahwa teks merupakan cara lain menurut ucapan & adalah standarisasi menurut seluruh artikulasi ekspresi pada teks garis lurus. Analisis semiotika menaruh konsep media yg komprehensif & menerapkan anggaran menggunakan ketentuan yg bisa diterapkan sejauh mungkin dalam perindikasi-perindikasi praktis. Analisis semiotika Charles Sanders Peirce akan lebih penekanan dalam konsep yang memberikan contoh yg telah terdapat menggunakan apa yg dianggap triadik & konsep trikonominya yg terbagi sebagai 3 contoh.

Dalam tahu penerangan makna, setidaknya terdapat 3 unsur tersebut, ayo kita uraikan terlebih dahulu: (1) perindikasi, (2) acuan perindikasi, & (3) penggunaan perindikasi. Tanda merupakan sesuatu yg terdapat, jelas, & bisa dirasakan sang alat kita. Begitu jua menggunakan logo, logo merupakan suatu bentuk yg dianggap jua menggunakan penerangan rinci melalui sketsa gambar yg divisualisasikan menurut visi & misi yg masih ada pada suatu perusahaan atau organisasi atau bisa berupa suatu jenis produk.