Lengkap sudah koleksi buku istriku. Beberapa waktu yang lalu ia menggenapi koleksinya dengan karya dari Nh. Dini. Buku berjudul ”Jepun Negerinya Hiroko” tersebut konon sudah tidak dicetak lagi. Ia mendapatkannya melalui seorang penggemar karya-karya Nh. Dini di Medan. Buku tersebut ditawarkan secara online oleh pemilik akun instagram – Pendjoeal Boekoe. Pembayaran dilakukan via transfer antar rekening bank. Sempat terbesit rasa khawatir, akan dikirim atau tidak buku itu? Setelah konfirmasi pembayaran, buku tersebut dikirim ke alamat kami dan tiba beberapa hari kemudian. Syukurlah, kami tak perlu susah payah datang ke kota Medan. Transaksi jual beli secara online ternyata sangat menguntungkan.

Sehari-hari mungkin anda sering melakukan pembayaran dan berbelanja secara online seperti halnya istri saya. Bertransaksi secara elektronik, tanpa membutuhkan kehadiran uang dalam artian wujud fisik adalah suatu kegiatan yang membutuhkan kepercayaan dan kejujuran. Selain itu, pengetahuan terhadap penggunaan aplikasi teknologi dan perangkatnya adalah salah satu faktor pendukung terwujudnya less cash society. Bank Indonesia saat ini sedang menggalakkan gerakan nasional non tunai untuk mewujudkan less cash society. Peraturan, sistem dan program edukasi masyarakat sudah disiapkan guna mewujudkannya. Namun kendala apa yang dapat menghambat program ini? Dan, alternatif apa yang bisa dioptimalkan untuk mendukung program LCS?

LCS sebagai gerakan nasional.

Apabila less cash society adalah gerakan nasional, maka gerakan tersebut harus mampu merangkul tidak hanya masyarakat yang memiliki level literasi keuangan yang baik, tingkat melek teknologi yang tinggi dan akses terhadap fasilitas keuangan dan perbankan yang luas (banked society). Less cash society harus mampu mendorong dan menjembatani masyarakat yang memiliki level literasi, teknologi dan akses fasilitas keuangan yang terbatas (unbanked society).

Literasi (edukasi) keuangan

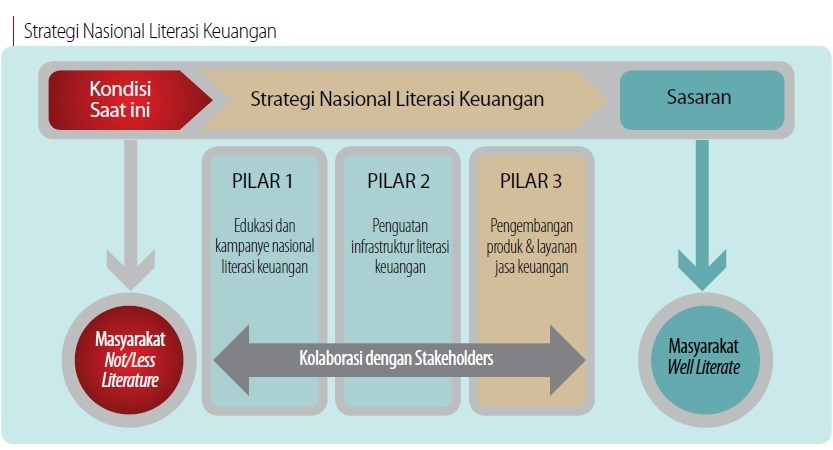

Bank Indonesia harus memperkuat kerjasamanya dengan Otoritas Jasa Keuangan (OJK) yang telah memiliki Strategi Nasional Literasi Keuangan (SNLK) tahun 2013 dengan 3 pilar utamanya yakni (1) Edukasi dan kampanye nasional literasi keuangan, (2) Penguatan infrastruktur literasi keuangan, (3) Pengembangan produk & layanan jasa keuangan. Upaya pemberian informasi dan edukasi masyarakat guna meningkatkan pengetahuan terhadap produk dan jasa keuangan khususnya perbankan telah dilakukan pada level universitas dalam bentuk seminar dan sosialisasi. Namun, pertanyaannya adalah apakah peserta sosialisasi dari universitas sebagian besar adalah bagian dari unbanked society? Jika ada tindaklanjut dari civitas akademika semisal berupa KKN Tematik sebagai implementasi lanjutan dari program edukasi keuangan, maka edukasi keuangan akan lebih menyentuh golongan unbanked society.

Jika peran OJK dalam implementasi strategi nasional literasi keuangan belum menyentuh masyarakat secara keseluruhan, maka saatnya perguruan tinggi mengimplementasikan salah satu tugas pemberdayaan masyarakat.

Mengapa Unbanked Society?

Mengapa BI juga harus memfasilitasi unbanked society?

- Unbanked society diperkirakan terdiri dari masyarakat yang minim terhadap edukasi, penguasaan dan penggunaan aplikasi teknologi serta akses terhadap perbankan. Petani, pedagang pasar tradisional, usaha mikro dan kecil adalah termasuk dalam kategori ini. Dari segi jumlah, BPS mencatat tahun 2013 jumlah petani di Indonesia mencapai 31,70 juta orang, sedangkan menurut catatan Asosiasi pengelola pasar Indonesia (Asprindo), jumlah pedagang pasar tradisional mencapai 12,5 juta orang;

- Dari segi jumlah transaksi pembayaran mungkin kurang, namun beberapa komoditas pertanian seperti beras, cabai dan bawang merah memiliki pengaruh yang signifikan terhadap stabilitas harga dan inflasi. Informasi harga komoditas yang asimetris bisa menjadi salah satu penyebab dari fluktuasi harga;

- Bank Indonesia telah berupaya maksimal mendorong GNNT melalui berbagai instrument, infrastruktur, kelembagaan dan mekan Namun kelompok unbanked society belum tergarap dengan maksimal.

Bank Indonesia saat ini terus berupaya mengembangkan sistem informasi harga atau dikenal dengan nama Pusat Informasi Harga Pangan Strategis (PIHPS). Bekerjasama dengan Pemerintah Daerah Jawa Barat, Bank Indonesia merintis Portal Informasi Harga Pangan (priangan.org). Hal ini dilakukan juga untuk memfasilitasi petani dan pedagang dalam menjual produk hasil pertaniannya. Tantangannya adalah, pertama, bagaimana membuat informasi tersebut mudah diakses oleh petani, pedagang dan UMK. Kedua, bagaimana setelah petani mengetahui informasi harga tersebut kemudian dia dapat menjual dan menerima pembayaran secara cepat dan efisien. Keberadaan uang elektronik dirasa akan bisa memberikan manfaat lebih kepada mereka. Harga barang diketahui secara pasti, pembelian dilakukan secara rasional/tidak panik, cost plus inflation dan demand-pull inflation dapat dikendalikan.

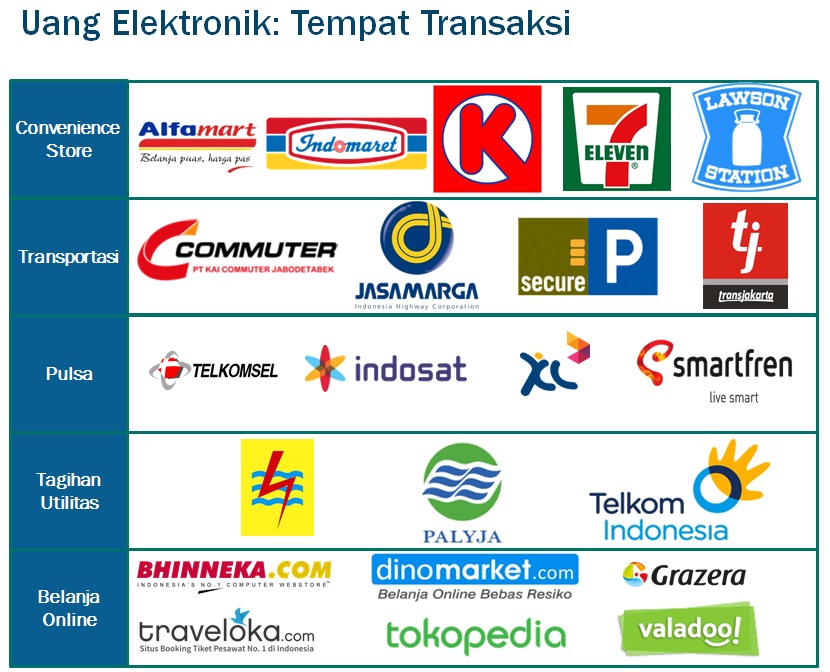

Dari sisi peraturan, Bank Indonesia telah mengeluarkan peraturan nomor 14/2/PBI/2012 tentang Perubahan atas peraturan Bank Indonesia nomor 11/11/PBI/2009 tentang penyelenggaraan kegiatan alat pembayaran menggunakan kartu. Beberapa vendor bank mengeluarkan masing-masing produknya. Mandiri, BCA, BRI, BNI berlomba menawarkan produk uang elektronik. Namun belum ada yang menggunakan pendekatan terhadap sistem perbankan yang lahir dari suatu komunitas masyarakat. Kartu ATM bank sampah misalnya. Kartu tersebut juga memfasilitasi pemiliknya untuk dapat menggunakannya layaknya kartu ATM pada umumnya. Namun kurang optimal dimanfaatkan layaknya uang elektronik. Padahal produk yang lahir dan diciptakan oleh komunitas masyarakat biasanya memiliki ikatan yang kuat untuk dipertahankan keberadaanya bahkan dioptimalkan.

Semoga Bank Indonesia memiliki terobosan baru dalam mewujudkan Gerakan Nasional Non Tunai. Kini saatnyanontunai

Sumber rujukan:

1. Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia, Triwulan I 2014

2. Materi Sosialisasi GNNT, BI-Kompasiana

3. Peraturan Bank Indonesia

4. www.asprindo.com

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H