Nama :Indah Tri Utami

NIM : 43220010124

Mata Kuliah : Teori Akuntansi

Kelas: CU--116

Dosen : Prof. Dr. Apollo M. Si. Ak

-TUGAS BESAR 2 TEORI AKUNTANSI PENDEKATAN SEMIOTIKA-

Semiotika Roland Barthes

Siapa sih Roland Barthes itu?

Roland Barthes adalah seorang penulis semiologi yang lahir pada 12 November 1915, di Cherbourg, Normandia. Barthes adalah penerus Saussure. Dalam kompilasi kuliahnya, Barthes menggunakan istilah Semiologi yang diambil dari konsep tanda dari de Saussure. Barthes menggunakan istilah "bentuk" sebagai ganti "penanda" dan "konsep" sebagai ganti "ditandai". Kehadiran Barthes mengubah dan mengkritik pemikiran de Saussure. Dalam karya mitologisnya, Barthes mendefinisikan "tanda" de Saussure sebagai urutan tanda primer (denotasi) dan tanda sekunder. Urutan (konotasi). Dalam yang kedua ini, mitos ditemukan (Barthes, 1972). Mitos dapat digunakan untuk menyebarkan makna ideologis (Barthes, 1977a).

Roland Barthes (1915 -- 1980) adalah salah satu nama yang paling dikenal di bidang Semiotika. Teori Semiotiknya telah menjadi inspirasi di balik banyak calon siswa dan guru. Kenaikan ketenarannya bertepatan dengan rilis bukunya tahun 1957, Mythologies, yang merupakan kumpulan esai yang telah dia tulis. Publik begitu terpesona oleh ide-idenya sehingga pendapatnya sering dicari di arena publik.

Bagaimana dengan Teori Umum Semiotika?

Semiotika adalah ilmu yang mempelajari tanda dalam kehidupan manusia. Hal ini disepakati sebagai metode studi dalam konferensi pertama, Asosiasi Studi Semiotika pada tahun 1974. Tanda adalah sesuatu yang berarti sesuatu yang lain bagi seseorang. Secara etimologi, semiotika diambil dari kata Yunani, semeion yang berarti tanda.

Roland Barthes adalah kritikus sastra Perancis dan ahli teori sosial yang memperluas semiologi Saussurean ke semua bidang media massa kontemporer, terutama budaya populer. Makalah saat ini dalam hal ini berfokus pada sistem penandaannya karena media yang ditemukan, internet. Barthes pertama-tama mengembangkan sistem yang terhuyung-huyung yang cenderung menciptakan makna bertingkat yang disebut tatanan penandaan yang terdiri dari denotasi dan konotasi. Dalam semiotika, denotasi dan konotasi adalah istilah yang menggambarkan hubungan antara penanda dan petanda, dan perbedaan analitik dibuat antara dua jenis petanda, petanda denotatif dan petanda konotatif. Makna meliputi denotatif dan konotatif (Chandler, 2002). Di luar makna harafiahnya (denotasi), hampir setiap tanda, dalam hal ini teks atau gambar memiliki konotasinya (bahasa kiasan). Berbeda pada tataran petanda. Dalam semiotika, dikotomi digunakan untuk menggambarkan hubungan antara tanda (signifier) dan konsepnya (signified). Denotasi diperlakukan sebagai makna tanda, 'literal', 'jelas', atau 'akal sehat', sedangkan konotasi mengacu pada makna budaya tambahan yang ditemukan dari gambar atau teks.

Psikologi; dia menamakannya semiologie. Kata tersebut berasal dari bahasa Yunani smeon yang berarti "tanda". Pada tahun 1956, Roland Barthes yang membaca karya Saussure, Cours de linguistique gnrale melihat kemungkinan penerapan semiotika pada bidang lain. Ia memiliki pandangan yang berlawanan dengan Saussure tentang posisi linguistik sebagai bagian dari semiotika. Menurutnya, sebaliknya, semiotika merupakan bagian dari linguistik karena tanda dalam bidang lain dapat dilihat sebagai bahasa yang mengungkapkan gagasan (makna, bermakna), suatu unsur yang terbentuk dari penandanya, dan terkandung dalam suatu struktur. Dalam semiologi Barthes, denotasi adalah sistem signifikan tingkat pertama, sedangkan konotasi adalah tingkat kedua. Dalam hal ini denotasi lebih dikaitkan dengan penutupan makna. Sebagai reaksi untuk menolak denotasi alam yang menindas ini, Barthes mencoba menyingkirkan dan menolaknya. Baginya hanya ada konotasi. Lebih lanjut ia mengatakan bahwa makna "harfiah" merupakan hal yang wajar yang dikenal dengan teori signifikasi. Teori ini didasarkan pada teori tanda yang dikemukakan oleh Ferdinand de Saussure, hanya saja dilakukan perluasan makna dengan makna yang berjalan dalam dua tahap, seperti terlihat pada diagram berikut,

Berdasarkan diagram di atas, makna terjadi dalam dua tahap. Tanda (penanda dan petanda) pada tahap pertama dan menyatu sehingga dapat membentuk penyanyi pada tahap kedua, kemudian pada tahap berikutnya petanda dan penanda yang menyatu ini dapat membentuk petanda baru yang merupakan perluasan makna. Misalnya, petanda (bunyi, gambar), mawar memiliki hubungan R1 (hubungan) dengan penanda (konsep) "bunga yang melanggar tersusun dengan harum". Begitu penanda dan petanda ini bersatu, tahap kedua makna berkembang. Tanda tahap kedua disebut konotasi, sedangkan makna tahap pertama disebut denotasi. Barthes tidak hanya mengungkapkan makna, tetapi juga menampilkan perluasan dari bentuk yang disebut metabahasa. Seperti yang telah dijelaskan di atas bahwa proses yang sama terjadi, tetapi ada perbedaan, yaitu begitu penanda dan petanda ini bersatu, yang muncul adalah tahap kedua dari perluasan bentuk. Penanda pada tahap kedua ini menjadi "Ross". Penanda ini disebut metabahasa. Sebenarnya istilah denotasi dan konotasi sudah lama dikenal. Peran Barthes adalah menunjukkan proses terjadinya kedua istilah tersebut sehingga menjadi jelas dari mana makna pemekaran itu berasal. Dengan demikian, semiologi Barthes tersusun atas tingkatan-tingkatan sistem bahasa dalam dua tingkatan bahasa. Bahasa pada tingkat pertama adalah bahasa sebagai objek dan bahasa tingkat kedua disebut sebagai metabahasa. Bahasa ini merupakan sistem tanda yang mengandung penanda dan tanda. Sistem tanda kedua dibangkitkan dengan membuat penanda tingkat pertama dan petanda sebagai penanda baru yang kemudian memiliki penanda baru tersendiri dalam sistem tanda baru pada tingkat yang lebih tinggi.

APASIH PENGERTIAN DARI TEORI LAPORAN KEUANGAN SEBAGAI TANDA ATAU ILMU SEMIOTIKA?

Roland Barthes menyatakan bahwa Semiotika 'bertujuan untuk menerima sistem tanda apa pun seperti apa substansi dan batasannya; gambar, gerak tubuh, suara musik, dan objek.' (Barthes, 1968). Ini adalah sebagai sistem signifikansi. Roland Barthes mengatakan bahwa semiologi adalah bagian dari linguistik; tepatnya; itu adalah bagian yang mencakup unit-unit besar penandaan wacana (Barthes, 1968). Barthes menggunakan 'tingkat makna' denotatif dan konotatif untuk menganalisis tanda-tanda dalam objek visual. Barthes membedakan analisis tanda menjadi dua, yaitu tanda verbal dan nonverbal. Tanda verbal seperti teks poster, seperti judul, nama aktor, tanggal rilis film dan banyak lagi. Tanda non verbal adalah gambar poster yang mendukung tanda verbal agar poster menarik sebagai kemasan iklan.

Semiotika pada awal kemunculannya cenderung berhenti sebatas makna denotatif atau semiotika denotasi. Adapun Barthes, ada makna lain yang sebenarnya bermain pada tataran yang lebih dalam, seperti pada tataran konotasi. Pada tataran pemikiran Saussure ini pusaka yang dikembangkan oleh Barthes dengan membongkar praktik-praktik konotasi tanda tingkat pertandaan. Konotasi bagi Barthes justru menunjukkan sesuatu yang diklaimnya sebagai mitos, dan mitos ini memiliki konotasi tertentu terhadap ideologi.

Tanda berkisar dari ucapan, bahasa tubuh dan simbol hingga lukisan, musik, dan kode Morse. Teori Semiotik Barthes meruntuhkan proses membaca tanda dan berfokus pada interpretasinya oleh budaya atau masyarakat yang berbeda. Menurut Barthes, tanda-tanda memiliki keduanya penanda, menjadi bentuk fisik dari tanda seperti yang kita rasakan melalui indera kita dan petanda, atau makna yang ditafsirkan.

Fungsi pelaporan keuangan adalah menyediakan informasi tentang posisi keuangan entitas, kinerja keuangan, dan arus kas yang dapat digunakan oleh para pemakai untuk pengambilan keputusan (IAI, 2012). Untuk itu, kualitas laporan keuangan yang disajikan kepada pemangku kepentingan perlu ditingkatkan untuk mengurangi asimetri informasi.

Apa ide-ide kunci yang terkait dengan teori Barthes?

Lima kode yang digunakan Barthes di sini adalah kode hermeneutik (penyajian sebuah teka-teki); kode semik (makna konotatif); kode simbolis; kode proairetik (logika tindakan); dan kode gnomik, atau budaya yang membangkitkan kumpulan pengetahuan tertentu.

Barthes juga percaya bahwa setiap tanda ideologis adalah sistem tanda Denotatif atau sistem tanda Konotatif. Sebuah tanda denotatif, yang merupakan sistem deskriptif yang ketat, adalah hasil dari gambar penanda dan konsep yang ditandai. Tanda konotatif adalah tanda yang telah kehilangan makna historisnya. Hal ini bisa disebabkan oleh beberapa hal, antara lain: perubahan budaya atau terminologi, suatu peristiwa, atau bahkan hanya evolusi.

Teori Semiotik adalah sebuah teori 'Interpretive' yang dapat diterapkan pada sebagian besar aspek kehidupan sehari-hari meskipun kebanyakan orang tidak menyadarinya. Semiotika berkaitan dengan cara penerima informasi dapat menarik makna dari tanda-tanda yang melekat dalam informasi yang dikomunikasikan lebih lanjut berpendapat bahwa semiotika mengungkapkan peran manusia dalam konstruksi makna dan fakta bahwa makna tidak disampaikan kepada manusia, tetapi bahwa manusia terlibat secara aktif dalam mencatat bahwa semiotika sangat berharga jika tugasnya adalah melihat melampaui isi teks, ahli semiotika karena itu menekankan fungsi kata-kata dan hubungannya dengan yang lain kata-kata yang digunakan dalam narasi untuk membentuk makna (Barthes, 1977).

Semiotika Roland Barthes (dalam Sobur, 2003) yang menyebutkan bahwa terdapat dua tingkat pertandaan yaitu denotasi dan konotasi sebagai model sistematis dalam melakukan analisis secara semiotik tanda-tanda yang diterima. Tingkatan signifikansi pertama adalah denotasi yang terdiri dari penanda dan petanda. Kemudian pada tingkat kedua adalah konotasi. Denotasi dipahami sebagai makna harfiah atau sesungguhnya. Konotasi identik dengan proses pengikutsestaan ideologi dalam mengungkapkan nilai-nilai yang terkandung. Signification pada tingkat ini dihubungkan dengan kondisi atau pengalaman pembaca sehingga melibatkan subjektivitasnya (Sunardi, 2004). Selain makna konotasi, signifikansi tahap kedua dalam sistem tanda yang dipaparkan adalah hadirnya mitos. Perspektif Barthes tentang mitos inilah yang membuka ranah baru dunia semiologi, yaitu penggalian lebih jauh dari penanda untuk mencapai mitos yang bekerja dalam realitas keseharian masyarakat. Mitos dieksploitasi sebagai media komunikasi. Barthes (dalam Sobur, 2003: 208) mengatakan bahwa sebagai bentuk simbol dalam komunikasi, mitos bukan hanya diciptakan dalam bentuk diskursus tertulis, melainkan sebagai produk sinema, fotografi, advertensi, olahraga dan televisi. Dalam semiotika pembaca digambarkan sebagai penerima karena hal tersebut secara tidak langsung menunjukkan derajat aktivitas yang lebih besar.

Sebagaimana telah diuraikan di atas bahwa terjadi proses yang sama tetapi ada perbedaannya, yaitu bahwa setelah penanda dan petanda ini menyatu, yang muncul adalah tahap kedua yang berupa perluasan bentuk. Penanda pada tahap kedua ini menjadi "ros". Penanda ini disebutnya metabahasa. Sebenarnya istilah denotasi dan konotasi telah lama dikenal. Jasa Barthes adalah memperlihatkan proses terjadinya kedua istilah tersebut sehingga menjadi jelas darimana datangnya perluasan makna itu. Dengan demikian, semiologi Barthes tersusun atas tingkatan-tingkatan sistem bahasa dalam dua tingkatan bahasa. Bahasa pada tingkat pertama adalah bahasa sebagai objek dan bahasa tingkat kedua yang disebutnya metabahasa. Bahasa ini merupakan suatu sistem tanda yang berisi penanda dan petanda. Sistem tanda kedua terbangun dengan menjadikan penanda dan petanda tingkat pertama sebagai petanda baru yang kemudian memiliki penanda baru sendiri dalam suatu sistem tanda baru pada taraf yang lebih tinggi. Sistem tanda pertama disebutnya dengan istilah denotosi atau sistem terminologis, sedang sistem tanda tingkat kedua disebutnya sebagai konotasi atau sistem retoris atau mitologi. Konotasi dan metabahasa adalah cermin yang berlawanan satu sama lain. Metabahasa adalah operasi-operasi yang membentuk mayoritas bahasa-bahasa ilmiah yang berperan untuk menerapkan sistem riil, dan dipahami sebagai petanda, di luar kesatuan penanda-penanda asli, di luar alam deskriptif. Sementara itu, konotasi meliputi bahasa-bahasa yang utamanya bersifat sosial dalam hal pesan literal memberi dukungan bagi makna kedua dari sebuah tatanan artifisial atau ideologis secara umum.

Menurut Barthes, analisis naratif struktural secara metodologis berasal dari perkembangan awal atas apa yang disebut linguistik struktural sebagaimana pada perkembangan akhirnya dikenal sebagai semiologi teks atau semiotika. Jadi, secara sederhana analisis naratif struktural dapat disebut juga sebagai semiologi teks karena memfokuskan diri pada naskah. Intinya sama, yakni mencoba memahami makna suatu karya dengan menyusun kembali makna-makna yang tersebar dengan suatu cara tertentu. Untuk memberikan ruang atensi yang lebih lapang bagi diseminasi makna dan pluralitas teks, ia mencoba memilah-milah penanda-penanda pada wacana naratif ke dalam serangkaian fragmen ringkas dan beruntun yang disebutnya sebagai leksia-leksia (lexias), yaitu satuan-satuan pembacaan (unit of reading) dengan panjang pendek bervariasi. Sepotong bagian teks yang apabila diisolasi akan berdampak atau memiliki fungsi yang khas bila dibandingkan dengan teks lain di sekitarnya, adalah sebuah leksia. Akan tetapi, sebuah leksia sesungguhnya bisa berupa apa saja, kadang-kadang hanya berupa satu-dua patah kata, kadang-kadang kelompok kata, kadang-kadang beberapa kalimat, bahkan sebuah paragraf, bergantung pada ke-"gampang"-annya (convenience) saja. Dimensinya bergantung pada kepekatan (density) dari konotasi-konotasinya yang bervariasi sesuai dengan momen-momen teks. Dalam proses pembacaan teks, leksia-leksia tersebut dapat ditemukan, baik pada tataran kontak pertama di antara pembaca dan teks maupun pada saat satuan-satuan itu dipilah-pilah sedemikian rupa sehingga diperoleh aneka fungsi pada tatarantataran pengorganisasian yang lebih tinggi.

A. Apa sih hubungannya laporan keuangan dalam semiotik?

Apabila dikaitkan atau hubungannya dengan pelaporan keuangan simbol, gambar, angka, atau narrative text yang ada dalam annual report bukanlah sekedar simbol melainkan memiliki makna dan sengaja didesain untuk menyampaikan pesan tertentu kepada audiensnya (stakeholder).

Contoh laporan keuangan simulacrum sebagai "citra" dalam arti konotatif Barthes adalah citra going concern dan good governance (Pujiningsih et al., 2018) dan citra keberlanjutan organisasi (Machintos et al., 2000). Contoh dari hiper-realitas adalah pendapatan manajemen adalah jika "pendapatan" tidak lagi mengacu pada pendapatan dan pengeluaran riil. Oleh karena itu, pendapatan Jenis data apa yang digunakan dalam penelitian semiotika? makna) tidak lagi mengacu pada fakta yang sebenarnya (McGoun et al., 2007). Berikut adalah persamaan makna mitis menurut Barthes dan hiper-realitas menurut Baudrillard. Data yang digunakan dalam penelitian semiotika adalah teks (Hoed, manajemen disebut hiper-realitas. "Penghasilan" ini hanyalah "model informasi" yang tidak tunduk pada dunia postmodernis. Kedok "ideologi" seperti yang dijelaskan oleh Barthes tentang "mitos" menjadi tidak valid (Callinicos, 2008).

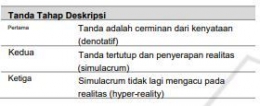

Baudrillard membagi tiga tahap proses penandatanganan. Pertama, tanda merupakan cerminan dari realitas. Tahap kedua, tanda tutup dan penyerapan realitas, disebut simulacrum. Ketiga simulacrum tidak lagi mengacu pada realitas (Machintos et al., 2000). Menurut Baudrillard, tahapan tanda ada pada tabel di bawah ini.

Sedangkan pemaknaan pada tingkat ketiga dengan konsep baru disebut hiper-realitas. Hiper-realitas sebenarnya merupakan bagian dari ciri mitos Barthes, di mana "konsep" mendistorsi bentuk, sehingga makna dalam sistem tingkat pertama (denotatif manajemen adalah jika "pendapatan" tidak lagi mengacu pada pendapatan dan pengeluaran riil. Oleh karena itu, pendapatan Jenis data apa yang digunakan dalam penelitian semiotika? makna) tidak lagi mengacu pada fakta yang sebenarnya (McGoun et al., 2007). Berikut adalah persamaan makna mitis menurut Barthes dan hiper-realitas menurut Baudrillard.

Dari ketiga teori semiotika de Saussure, Barthes, dan Baudrillard dapat disimpulkan bahwa konsep "tanda" de Saussure merupakan dasar pemikiran kritis Barthes dan postmodernisme Baudrillard. Saussure mendefinisikan tanda sebagai refleksi realitas atau makna denotasi.

Barthes menafsirkan denotasi Saussure secara kritis sebagai konotasi dan makna mitos sebagai kritik ideologis. Sedangkan Baudrillard melampaui makna denotasi, konotasi, dan mitos dengan istilah dari simulacrum dan hiper-realitas. Padahal jika ditelusuri lebih dalam, makna konotasi Barthes hampir sama Bagi Baudrillard, tanda bukan lagi kedok ideologi seperti yang dimaksudkan Barthes, tetapi tanda adalah realitas hipper tanpa subjek. Baudrillard menjelaskan bahwa dunia hiper-realitas adalah dunia yang dipenuhi dengan reproduksi simulacrum objek-objek simulacrum secara bergantian yang kehilangan realitas sosial masa lalunya, atau tanpa realitas sosial sebagai acuannya (Piliang, 1999: 90). mirip dengan simulacrum Baudrillard. Sifat distorsi dari mitos Barthes sebenarnya juga melekat pada ciri-ciri realitas hipper. Poin penting pembeda antara mitos dan hipper-realitas adalah mitos sebagai kritik terhadap ideologi yang bersubjek kapitalis, sedangkan hipper-realitas tanpa subjek.

Adanya denotasi dan konotasi merupakan pembeda antara semiologi Saussure dan Barthes meskipun Barthes masih menerapkan penanda-penanda istilah Saussure. Barthes juga menambahkan mitos dalam semiotikanya untuk menandai masyarakat. Mitos berada pada tanda tingkat kedua. Artinya, setelah tanda-penanda-petanda terbentuk, tanda itu akan menjadi tanda baru. Tanda baru pada tataran pertama disebut denotasi atau sistem terminologi, sedangkan tanda pada tataran kedua disebut konotasi. Ketika sebuah tanda memiliki makna denotasi maka denotasi berkembang menjadi makna konotasi, konotasi tersebut akan menjadi mitos. Mitos terungkap setelah memaknai denotasi menjadi makna konotasi. Penulis menganggap bahwa semiotika adalah suatu ilmu atau metode analisis untuk mengkaji tanda-tanda. Menelaah tanda adalah tentang studi tentang tanda, fungsi tanda dan produksi tanda. Barthes mengedepankan semiotika Saussure dengan menambahkan elemen lain dalam semiotikanya; denotasi, konotasi, dan mitos.

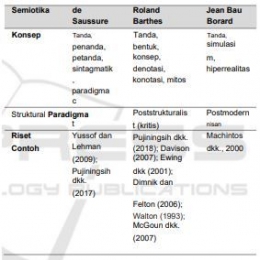

Menurut Bagi Baudrillard, tanda bukan lagi kedok ideologi seperti yang dimaksudkan Barthes, tetapi tanda adalah realitas hipper tanpa subjek. Baudrillard menjelaskan bahwa dunia hiper-realitas adalah dunia yang dipenuhi dengan reproduksi simulacrum objek-objek simulacrum secara bergantian yang kehilangan realitas sosial masa lalunya, atau tanpa realitas sosial sebagai acuannya (Piliang, 1999: 90). Berikut menjelaskan perbedaan konsep semiotika, paradigma pemikiran, serta contoh penelitian de Saussure, Barthes, dan Baudrillard:

Teks dibagi menjadi dua kelompok. Pertama, teks yang merepresentasikan pengalaman yang dianalisis dengan teknik elisitasi sistematis dan analisis teks yang bertumpu pada kata atau teks sebagai sistem tanda. Teknik elisitasi sistemik adalah mengidentifikasi elemen teks yang merupakan bagian dari suatu budaya dan memeriksa hubungan antara elemen-elemen tersebut. Kedua, teks sebagai objek analisis dengan menganalisis percakapan, narasi, parole, atau struktur gramatikal. Bagaimana cara menganalisis teks? Analisis teks menggunakan analisis isi berbasis teks (Chariri, 2009).

C. Jenis data akuntansi apa yang dapat digunakan dalam penelitian semiotik?

Semua teks yang berhubungan dengan akuntansi dapat digunakan sebagai data, termasuk laporan keuangan, Catatan Laporan Keuangan (CALK), rencana strategis organisasi (renstra), opini auditor (Pujiningsih et al., 2017); Laporan CSR, laporan keuangan; hasil wawancara dengan penulis akuntan dan non akuntan; gambar foto dalam laporan keuangan; fotografi akuntan; film akuntan.

D. Bagaimana menganalisis "teks akuntansi"?

Untuk menganalisis teks akuntansi, peneliti harus menyesuaikan dengan fokus dan teori semiotik yang digunakan dalam penelitian. Misalnya, penelitian akuntansi menggunakan teori semiotik de Saussure, langkah-langkahnya harus dimulai dengan menentukan tanda dan mengidentifikasi tanda menjadi penanda dan petanda. Kedua adalah menafsirkan penanda dan hubungan yang ditandai. Ketiga, menganalisis secara sintagmatik dan paradigmatik. Misalnya, penelitian Pujiningsih dkk. (2017) menggunakan teks rencana strategis, laporan keuangan, dan Catatan Laporan Keuangan (NFS) universitas sebagai data penelitian. Contoh analisis data, sebagai berikut:

Laporan keuangan dijadikan sebuah tanda karena laporan keuangan terkandung informasi- informasi yang mengenai data perusahaan. Contohnya, di dalam laporan keuangan terdapat informasi mengenai laba atau rugi yang di peroleh suatu perusahaan. Laba ataupun rugi tersebut dalam laporan keuangan merupakan suatu tanda bagi suatu perusahaan. Jika laba suatu perusahaan meningkat, akan menjadikan suatu tanda bahwa perusahaan memiliki prestasi yang baik dan meningkat. Begitupun sebaliknya, jika suatu perusahaan mengalami rugi, maka itu menjadikan tanda bahwa perusahaan tersebut sedang tidak baik-baik saja atau dalam kondisi akan bankrut. Sehingga dari tanda dala laporan keuangan itu lah, pihak-pihak yang terkait dapat segera mencari jalan keluar dari permasalahan ini melalui pengambilan keputusan yang didasarkan pada informasi dalam laporan keuangan.

A. Apa Makna Konotatif Laporan Keuangan Perguruan Tinggi: Gambar Going Concern dan Good Governance?

Macintosh dan Baker menyatakan bahwa laporan akuntansi adalah teks yang dapat dianalisis dengan menggunakan semiotika [25]. Akuntansi meliputi laporan keuangan dan catatan atas laporan keuangan. Menurut Macintosh, angka akuntansi dapat dipahami sebagai penanda (form) [26]. Dalam pandangannya, makna laporan keuangan tidak hanya dimaknai dari perspektif penyusun laporan keuangan (makna denotatif) seperti makna tanda yang dimaknai Saussure, tetapi juga dapat dimaknai secara konotatif.

Rolland Barthes membuat model sistematis dalam menganalisis makna tanda melalui analisis semiotik (Sobur, 2001). Dari analisis semiotika kita tidak hanya mengetahui bagaimana isi pesan yang ingin disampaikan, tetapi juga bagaimana pesan itu dibuat, simbol-simbol apa yang digunakan untuk merepresentasikan pesan melalui laporan keuangan yang disusun pada waktunya untuk masyarakat. Teori Barthes berfokus pada gagasan tentang signifikansi dua fase, denotasi dan konotasi (Sobur, 2001). Denotasi adalah definisi objektif dari kata, sedangkan konotasi adalah makna subjektif atau emosional. Inti teori Barthes adalah gagasan tentang dua tatanan signifikansi (two order of signification).

Konotatif merupakan lapisan makna kedua menurut Barthes. Makna ini dibangun di atas sistem denotatif. Makna konotatif tercipta dengan mengaitkan bentuk dan konsep dengan aspek budaya yang lebih luas. Pembacaan laporan keuangan pada tahap konotasi kognitif merupakan tahap mengumpulkan dan menghubungkan unsur-unsur sejarah dari denotasi ke dalam imajinasi paradigmatik yang erat kaitannya dengan pengetahuan budaya. Laporan tahunan PSA SC yang terdiri dari laporan posisi keuangan, aktivitas, arus kas dan perubahan ekuitas juga merupakan catatan sejarah. Berdasarkan laporan keuangan tersebut, maka diukur kinerja melalui keuangan rasio-rasio organisasi keuangan.

Realitas laporan keuangan, menurut Barthes, adalah kenyataan yang tidak nyata. Laporan keuangan tidak nyata karena merupakan catatan sejarah yang telah berlalu, sehingga tidak dapat memenuhi kategori di sini sekarang. Hal ini sebagaimana dijelaskan dalam NFS Universitas X bahwa "laporan keuangan disusun berdasarkan konsep nilai historis atas dasar akrual, kecuali dinyatakan secara khusus". Laporan keuangan disebut nyata karena tidak melaporkan ilusi tetapi kehadiran spasial. Pada dasarnya, laporan keuangan adalah representasi dari kinerja keuangan yang sebenarnya atau makna denotatif. Namun, ketika laporan keuangan ini sampai kepada pembacanya, sudah dalam bentuk konotasi. Konotasi tersebut terbentuk pada saat penulisan laporan keuangan. Selain itu, laporan keuangan akan ditafsirkan secara konotatif oleh pembaca sesuai dengan kodenya. Praktik akuntansi akrual di organisasi sektor publik, seperti universitas, juga dianggap tidak relevan karena pada dasarnya berasal dari praktik akuntansi perusahaan yang berorientasi pada laba.

Dalam karyanya, pesan fotografis, Barthes berpendapat bahwa denotasi (pesan ikonik non-kode) dapat dipengaruhi oleh intervensi kode. Menurut Barthes, pesan ikonik berkode berada pada tataran konotasi yang keberadaannya didasarkan pada kode-kode budaya tertentu. Konotasi citra dapat dihasilkan melalui modifikasi atau intervensi langsung terhadap realitas denotasi. Dalam konteks makna konotatif laporan keuangan, secara denotatif sebagai ukuran kinerja keuangan dapat ditingkatkan menjadi kode citra ikonik dengan cara modifikasi atau intervensi. Modifikasi laporan keuangan PSA SC untuk mendapatkan opini wajar tanpa pengecualian ditemukan dalam penelitian Pujiningsih et al. Praktik intervensi laporan keuangan dengan praktik manajemen laba juga digunakan untuk meningkatkan citra perusahaan. Formulir untuk laporan keuangan PSA SC X di mana rasio likuiditas, solvabilitas, dan aktivitas telah meningkat selama tiga tahun terakhir, adalah peningkatan laporan keuangan menjadi gambar kode ikonik. Pesan simbolis dari ukuran kinerja ini adalah kemampuan kelangsungan usaha PSA SC X. Going concern meningkatkan legitimasi organisasi. Intervensi lain juga dapat dilakukan oleh penyusun laporan yang disajikan dalam NFS.

Motivasi laporan keuangan untuk memenuhi kebutuhan pemangku kepentingan eksternal, dapat dikatakan sebagai mekanisme penciptaan mitos untuk mendefinisikan kembali dan memperkuat organisasi, karena hanya untuk memenuhi peraturan pemerintah. Hal ini juga berlaku untuk pelaporan keuangan PSA SC yang disyaratkan oleh peraturan pemerintah. Selain itu, peran laporan keuangan sebagai menjamin citra organisasi tetap bertahan hingga saat ini.

HOW LAPORAN KEUANGAN SEBAGAI TANDA ATAU ILMU SEMIOTIKA?

Laporan keuangan dapat menjadi suatu tanda atau semiotika bagi perusahaan yaitu dengan cara menghasilkan suatu makna yang dapat digunakan sebagai acuan bagi perusahaan dalam mengelola laporan keuangan.

Makna konotatif laporan keuangan adalah gambaran kelangsungan usaha dan tata kelola yang baik; sedangkan mitos laporan keuangan adalah Penipuan tidak sadar oleh neoliberalisme Makna laporan keuangan dalam perspektif Roland Barthes memperkaya teori akuntansi dengan pendekatan bahasa. Semantik atau makna laporan keuangan melengkapi laporan keuangan dari segi pragmatik yang berguna untuk pengambilan keputusan dan sintaksis untuk struktur akuntansi. Hasil ini memberikan kontribusi teoritis akuntansi dalam bahasa semantik (makna).

Barthes menjelaskan signifikansi tahap pertama adalah hubungan penanda dan petanda dalam sebuah tanda dengan realitas eksternal. Barthes menyebutnya sebagai denotasi. Sedangkan konotasi Barthes adalah istilah yang digunakan untuk makna tahap kedua. Hal ini menggambarkan interaksi yang terjadi ketika tanda bertemu dengan perasaan atau emosi pembaca dan nilai-nilai budaya. Pada signifikansi tahap kedua terkait dengan isi, tanda bekerja melalui mitos (Sobur, 2001).

Barthes menggunakan konsep konotasi untuk mengungkap makna yang tersembunyi. Makna konotasi atau makna konotatif disebut juga makna konotasi, makna emotif atau makna evaluatif. Konsep ini menetapkan dua arah makna penampilan primitif, yaitu denotatif dan konotatif. Pada tataran denotatif, tanda-tanda itu mencuat terutama sebagai makna alamiah yang utama. Namun pada tataran konotatif, tahap sekunder muncul makna ideologis.

Barthes berpendapat bagaimana mitos yang paling penting adalah menaturalisasi sejarah. Hal ini mengacu pada fakta bahwa mitos yang sebenarnya adalah produk dari kelas sosial yang telah mencapai dominasi dalam sejarah tertentu. Makna yang disebarkan melalui mitos pasti membawa sejarah, tetapi implementasinya sebagai mitos membuat mereka berusaha menyangkal dan menunjukkan makna sebagai sesuatu yang alami dan bukan historis atau sosial.

A. Bagaimana cara menganalisis teks menggunakan teori semiotika Barthes?

Langkah-langkah yang dilakukan antara lain,

- Pertama, menentukan tanda dan mengidentifikasi tanda ke dalam bentuk dan konsep.

- Kedua, menemukan makna konotasi pertama (tanpa niat) dan yang kedua (dengan maksud) berdasarkan makna denotasi.

- Ketiga adalah menemukan mitos dari konotasinya makna sebagai kritik ideologis.

Laporan keuangan adalah mitos distortif jika hubungan bentuk-bentuk rasio keuangan tidak lagi mengacu pada fakta yang sebenarnya. Sebagaimana diketahui, secara sintaksis pendapatan, beban, utang, dan ekuitas merupakan unsur-unsur konstruksi laporan keuangan.

Sedangkan konsep dari unsur itu sendiri secara tentatif dibangun oleh manusia. laporan keuangan menggantikan organisasi itu sendiri sebagai kenyataan.

Menurut pernyataan dalam perspektif filsafat Jacques Darrida (dalam Riduwan, 2010) menyatakan bahwa teks adalah jejak, dan jejak adalah sejarah. Artinya maknanya tidak terlepas dari keuntungan orang lain yang mendahului jejak maknanya yaitu pendapatan dan pengeluaran. Interpretasi laba akuntansi sangat bergantung pada interpretasi pendapatan dan beban sebagaimana teks pendahulu yang menyusunnya. Pendapatan (income) dan beban (expense) pendapatan merupakan unsur pembentuk yang ditunjukkan dalam laporan laba rugi.

Penafsiran pendapatan dan pengeluaran oleh pejabat yang berwenang yang memiliki latar belakang berbeda akan menghasilkan konsep yang berbeda. Konsep pendapatan dan beban tidak dapat dijelaskan secara universal oleh pengguna akuntansi, karena pengguna informasi laporan keuangan khususnya laporan laba rugi yang memuat tentang pendapatan dan beban berguna bagi pengguna laporan individual yang bervariasi tergantung dari sudut pandang dimana ia menilai.

Aspek semiotika selanjutnya adalah aspek pragmatis. Aspek pragmatis merupakan cabang dari teori tanda yang berhubungan dengan komunikasi suatu makna atau signifikansi (Errol, 1971). Untuk mengetahui makna suatu tanda perlu diuraikan asal-usul tanda, kegunaan tanda yang digunakannya, dan pengaruh tanda itu bagi mereka yang menafsirkannya, dalam batas-batas perilaku subjek. Dalam penelitian ini, pragmatik semiotika merupakan gambaran tentang pengaruh profit terhadap simbol manusia dalam penggunaan atau profit.

Semiotika pragmatis simbol keuntungan mempengaruhi indera dan perasaan pribadi manusia. Simbol keuntungan akan dimaknai sebagai hasil persepsi oleh pengamat, kemudian hasil persepsi tersebut dapat mempengaruhi pengamat sebagai pengguna dalam penggunaan keuntungan. Dengan kata lain, simbol merupakan bentuk pendapatan yang dapat mempengaruhi pemakainya. Aspek ketiga adalah konsep dasar semiotika.

Ketidakpastian yang disebabkan oleh keterbacaan akan diselesaikan dengan pemahaman bahwa suatu realitas dianggap benar hanya oleh masing-masing individu. Artinya individu memberi makna berdasarkan realitas masing-masing yang menjadi acuan. Kebenaran simbol laba itu pada hakikatnya merupakan representasi sempurna atau analogi dari kenyataan yang sebenarnya (denotasi) ternyata pada pembaca atau pengamatnya berupa konotasi dan mitos. Dalam simbol laba terdapat konotasi, konotasi muncul sebagai simbol keuntungan yang akan dibaca oleh masyarakat dengan kodenya. Kode yang muncul pada simbol keuntungan dalam profesi yang berbeda akan memiliki arti yang berbeda. Meski dalam profesi yang sama tetapi dengan perasaan, pengalaman, pengetahuan, dan harapan yang berbeda akan menghasilkan persepsi yang berbeda tentang makna simbol keuntungan.

Hal ini menunjukkan dimana simbol laba memiliki makna jamak, tidak selalu berorientasi pada ukuran materi, tidak selalu merupakan hasil dari kesesuaian antara pemasukan dan pengeluaran. Dengan kacamata yang berbeda dapat terlihat dengan jelas simbol laba yang bermakna konotasi atau kode yang terdapat pada lambang laba.

Semiotika konsep Roland Barthes adalah penanda dan petanda. Hal ini sesuai dengan penelitian karena peneliti tidak hanya ingin melihat arti keuntungan saja tetapi lebih dari itu adalah arti dari jejak menjelang keuntungan. Dua ordo signifikasi Rolland Barthes dianggap cocok untuk digunakan sebagai analisis data penelitian. Dengan menggunakan analisis dua orde makna Roland Barthes dapat digambarkan bagaimana makna denotasi menjadi dasar konotasi.

Tanda merupakan gabungan antara penanda dan petanda yang merupakan entitas konkrit. Dalam hal ini, tanda tersebut mengacu pada kerangka konseptual laporan keuangan akuntansi yang terdiri dari: dari: ruang lingkup dan tujuan pelaporan keuangan, karakteristik kualitatif informasi keuangan, kerangka konseptual yang relevan dengan prinsip dan aturan pengukuran, dan pengakuan elemen laporan keuangan dan jenis informasi yang disajikan.

B. Apasih fungsi dari semiotika dalam laporan keuangan?

Fungsi pertama adalah penanda. Penanda, sebagai pengungkap petanda, merupakan gambaran makna diri dari kata-kata atau penampakan seperti bacaan, kata atau benda (Barthes R., 2011; Pilliang, 2008). Penanda adalah pengantar dari sebuah petanda. Dengan demikian, lawang sewu merupakan penanda yang mengarah pada petanda, yaitu laporan keuangan verbal atau visual.

Fungsi kedua adalah petanda atau sering disebut sebagai konsep (Bartens, 2000). Signified juga dapat diartikan sebagai konsep yang memiliki makna yang dihasilkan dari persepsi tanda (Bartens, 2000; Pilliang, 2008). Sehingga dapat disimpulkan bahwa laporan keuangan memiliki arti sebagai bentuk tanggung jawab seorang manajer atas pengungkapan yang relevan dalam menjalankan entitas yang diamanatkan oleh prinsipal.

Fungsi ketiga adalah tanda. Tanda dianggap sebagai kombinasi antara penanda dan petanda yang merupakan entitas konkrit. Tanda diartikan sebagai segala sesuatu yang mengandung makna dan memiliki dua unsur. Kedua unsur tersebut merupakan penanda sebagai citra dan petanda sebagai makna (Bartens, 2000). Perpaduan kerangka konseptual laporan keuangan dan bangunan Lawang sewu mencerminkan etika pelaporan keuangan dengan ruang lingkup dan tujuan pelaporan keuangan, karakteristik kualitatif informasi keuangan, kerangka konseptual yang relevan dengan prinsip dan aturan pengukuran, dan pengakuan unsur-unsur laporan keuangan dan jenis informasi yang disajikan yang terkandung dalam kerangka konseptual yang mencerminkan keindahan dan ketangguhan.

Semiotika pelaporan keuangan dalam metafora telah menghasilkan tanda, berupa pelaporan keuangan, sebagai wujud dari adanya fungsi dalam mencapai tujuan sebagai organisasi, entitas bisnis, entitas budaya, dan bahkan sebagai individu yang bersih, transparan dan kredibel dalam menyajikan informasi kepada pemangku kepentingan. Ini merupakan tanda bahwa seorang manajer (agen) telah menjalankan fungsi menjaga entitas dengan baik (Choi & Suh, 2019). Ketika agen telah berhasil membuat entitas memiliki etika pelaporan keuangan yang relevan, hal ini memberikan sinyal makna lain, berupa pertanggungjawaban wali amanat kepada prinsipal (pemangku kepentingan).

Karakteristik kualitatif pelaporan keuangan sebagai studi tanda dalam artikel ini secara metaforis berhubungan dengan bangunan Lawang Sewu sebagai simbol, yang kembali membentuk hubungan dengan objek tanda lain yang melahirkan makna lain. Tanda[1]tanda laporan keuangan dan lawang sewu dicocokkan sehingga penandanya dapat diperbaiki dengan jelas dan tidak kehilangan arti sebenarnya bagi orang-orang yang mengutamakan kepentingannya sendiri dalam menghadapi dunia global.

Karakteristik kualitatif laporan keuangan dalam kerangka konseptual menganut ceteris paribus. Artinya walaupun telah banyak terjadi kegagalan usaha dan kesulitan keuangan asumsi tersebut akan selalu tetap ada, dimana entitas akan selalu melakukan pelaporan keuangan yang baik dan entitas akan selalu mengungkapkan segala bentuk informasi yang akan disampaikan kepada pemangku kepentingan lainnya. Pelaporan keuangan merupakan visi yang akan terus dijalankan oleh suatu entitas sebagai kewajiban untuk menyampaikan informasi tentang kondisi keuangannya. Misi pelaporan keuangan adalah untuk menciptakan standar etika yang sesuai untuk pelaporan berdasarkan kerangka konseptual. Hal ini dimaksudkan agar informasi yang disampaikan tidak menyesatkan para pengguna laporan keuangan pernyataan.

Istilah konotasi digunakan untuk merujuk pada sosial budaya dan asosiasi dengan ideologi tanda. Ini biasanya terkait dengan kelas juru bahasa, jenis kelamin, dan sebagainya. Masuk menurut Barthes lebih banya polemik dalam konotasinya daripada denotasinya Ini adalah definisi kode yang diusulkan Barthes dalam urutan kedua drai makna:

- Kode hermeneutik terdiri dari semua unit yang berfungsi untuk diartikulasikan dalam berbagai cara pertanyaan, tanggapannya, dan ragam peristiwa kebetulan yang dapat merumuskan pertanyaan atau menundanya awaban, atau bahkan, merupakan teka-teki dan mengarah pada solusinya.

- Kode semantik adalah kode konotasi yang menggunakan petunjuk atau kedipan makna yang dihasilkan dari penanda tertentu. Ketiga adalah simbolis kode kode pengelompokan atau konfigurasi yang dapat dikenali diulang secara teratur dalam berbagai mode dan dengan berbagai cara di teks, yang pada akhirnya menghasilkan sosok dominan di karpet.

- Kode lainnya adalah kode naratif/proairetik. Narasi atau proaretik kode adalah kode tindakan yang diturunkan dari konsep proaresis, yaitu kemampuan secara rasional adalah untuk menentukan hasil dari suatu tindakan, dan ini kode juga diwujudkan dalam urutan seperti leksia.

- Kode terakhir yang disebut Barthes sebagai kode budaya, yaitu kode bermanifestasi sebagai gnomik, kolektif, anonim, dan berwibawa suara yang berbicara untuk dan tentang apa yang ingin ditetapkan sebagai pengetahuan atau kebijaksanaan yang diterima.

Terima kasih

Referensi:

Bartens, K. (2000). Pengantar Etika Bisnis. Kanisius, (Yogyakarta).

Barthes R. (2011). Mitologi. Kreasi Wacana, Bantul.

Barthes, R., (1977). Introduction to the structural analysis of narratives, image, music, text, Fontana Press, London, 79-124, translated by Heath, Stephen.

Barthes, Roland. 1970. S/Z. Paris: Editions du Seuil.

Barthes, Roland. 1985. L'Aventure Smiologique. Paris: Editions du Seuil

Bertens, K. 2011. Etika. Jakarta: Gramedia

D. Raber and J.M. Budd "Information as sign: semiotics and information science," Journal of Documentation, vol. 59, no. 5, pp. 507- 522, 2003.

G. Breton, "From Folk-Tales ToShareholder-Tales: Semiotics Analysis of The Annual Report," Society and Business Review, vol. 4, no. 3, pp. 187-201, 2009.

Greimas, A. J. & F. Rastier (1968). The Interaction of semiotic constraints, Yale French Studies, New Haven, 41, pp. 86-105.

Greimas, A. J. (1983 [1966]). Structural Semantics. Lincoln, NB: University of Nebraska Press.

Greimas, A. J., & Courts, J. (1982). Semiotics and language: An analytical dictionary, Bloomington: Indiana University Press.

J. Davison, "Barthesian perspectives on accounting communication and visual images of professional accountancy," Accounting, Auditing & Accountability Journal, vol. 24, no. 2, pp. 250-283, 2011.

L. Parker and J. Guthrie, "Championing intellectual pluralism," Accounting, Auditing & Accountability Journal, vol. 22, no. 1, pp. 5-12, 2009.

N.B. Macintosh, T. Shearer, D.B. Thornton, and M. Welker, "Accounting as simulacrum and hyperreality: perspectives on income and capital," Accounting, Organizations and Society, vol. 25, no. 8, pp. 13-50, 2000.

R. Barthes, "The photographic message," Image, Music, Text, Fontana Press, London, trans. by Heath, pp. 15-31, 1977.

R. Barthes, From work to text. London: Image, Music, Text, Fontana Press, 1997, pp. 155-64. [8] R. Barthes, The death of the author. London: Image, Music, Text, Fontana Press, 1997 pp. 142-148

S. Pujiningsih, S.D. Prastiti dan D. Syariati, "Kajian Semiotik de Saussure Laporan Keuangan Perguruan Tinggi", Unpubllished.