Aspek semiotika selanjutnya adalah aspek pragmatis. Aspek pragmatis merupakan cabang dari teori tanda yang berhubungan dengan komunikasi suatu makna atau signifikansi (Errol, 1971). Untuk mengetahui makna suatu tanda perlu diuraikan asal-usul tanda, kegunaan tanda yang digunakannya, dan pengaruh tanda itu bagi mereka yang menafsirkannya, dalam batas-batas perilaku subjek. Dalam penelitian ini, pragmatik semiotika merupakan gambaran tentang pengaruh profit terhadap simbol manusia dalam penggunaan atau profit.

Semiotika pragmatis simbol keuntungan mempengaruhi indera dan perasaan pribadi manusia. Simbol keuntungan akan dimaknai sebagai hasil persepsi oleh pengamat, kemudian hasil persepsi tersebut dapat mempengaruhi pengamat sebagai pengguna dalam penggunaan keuntungan. Dengan kata lain, simbol merupakan bentuk pendapatan yang dapat mempengaruhi pemakainya. Aspek ketiga adalah konsep dasar semiotika.

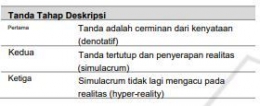

Ketidakpastian yang disebabkan oleh keterbacaan akan diselesaikan dengan pemahaman bahwa suatu realitas dianggap benar hanya oleh masing-masing individu. Artinya individu memberi makna berdasarkan realitas masing-masing yang menjadi acuan. Kebenaran simbol laba itu pada hakikatnya merupakan representasi sempurna atau analogi dari kenyataan yang sebenarnya (denotasi) ternyata pada pembaca atau pengamatnya berupa konotasi dan mitos. Dalam simbol laba terdapat konotasi, konotasi muncul sebagai simbol keuntungan yang akan dibaca oleh masyarakat dengan kodenya. Kode yang muncul pada simbol keuntungan dalam profesi yang berbeda akan memiliki arti yang berbeda. Meski dalam profesi yang sama tetapi dengan perasaan, pengalaman, pengetahuan, dan harapan yang berbeda akan menghasilkan persepsi yang berbeda tentang makna simbol keuntungan.

Hal ini menunjukkan dimana simbol laba memiliki makna jamak, tidak selalu berorientasi pada ukuran materi, tidak selalu merupakan hasil dari kesesuaian antara pemasukan dan pengeluaran. Dengan kacamata yang berbeda dapat terlihat dengan jelas simbol laba yang bermakna konotasi atau kode yang terdapat pada lambang laba.

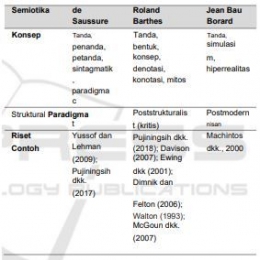

Semiotika konsep Roland Barthes adalah penanda dan petanda. Hal ini sesuai dengan penelitian karena peneliti tidak hanya ingin melihat arti keuntungan saja tetapi lebih dari itu adalah arti dari jejak menjelang keuntungan. Dua ordo signifikasi Rolland Barthes dianggap cocok untuk digunakan sebagai analisis data penelitian. Dengan menggunakan analisis dua orde makna Roland Barthes dapat digambarkan bagaimana makna denotasi menjadi dasar konotasi.

Tanda merupakan gabungan antara penanda dan petanda yang merupakan entitas konkrit. Dalam hal ini, tanda tersebut mengacu pada kerangka konseptual laporan keuangan akuntansi yang terdiri dari: dari: ruang lingkup dan tujuan pelaporan keuangan, karakteristik kualitatif informasi keuangan, kerangka konseptual yang relevan dengan prinsip dan aturan pengukuran, dan pengakuan elemen laporan keuangan dan jenis informasi yang disajikan.

B. Apasih fungsi dari semiotika dalam laporan keuangan?

Fungsi pertama adalah penanda. Penanda, sebagai pengungkap petanda, merupakan gambaran makna diri dari kata-kata atau penampakan seperti bacaan, kata atau benda (Barthes R., 2011; Pilliang, 2008). Penanda adalah pengantar dari sebuah petanda. Dengan demikian, lawang sewu merupakan penanda yang mengarah pada petanda, yaitu laporan keuangan verbal atau visual.

Fungsi kedua adalah petanda atau sering disebut sebagai konsep (Bartens, 2000). Signified juga dapat diartikan sebagai konsep yang memiliki makna yang dihasilkan dari persepsi tanda (Bartens, 2000; Pilliang, 2008). Sehingga dapat disimpulkan bahwa laporan keuangan memiliki arti sebagai bentuk tanggung jawab seorang manajer atas pengungkapan yang relevan dalam menjalankan entitas yang diamanatkan oleh prinsipal.

Fungsi ketiga adalah tanda. Tanda dianggap sebagai kombinasi antara penanda dan petanda yang merupakan entitas konkrit. Tanda diartikan sebagai segala sesuatu yang mengandung makna dan memiliki dua unsur. Kedua unsur tersebut merupakan penanda sebagai citra dan petanda sebagai makna (Bartens, 2000). Perpaduan kerangka konseptual laporan keuangan dan bangunan Lawang sewu mencerminkan etika pelaporan keuangan dengan ruang lingkup dan tujuan pelaporan keuangan, karakteristik kualitatif informasi keuangan, kerangka konseptual yang relevan dengan prinsip dan aturan pengukuran, dan pengakuan unsur-unsur laporan keuangan dan jenis informasi yang disajikan yang terkandung dalam kerangka konseptual yang mencerminkan keindahan dan ketangguhan.

Semiotika pelaporan keuangan dalam metafora telah menghasilkan tanda, berupa pelaporan keuangan, sebagai wujud dari adanya fungsi dalam mencapai tujuan sebagai organisasi, entitas bisnis, entitas budaya, dan bahkan sebagai individu yang bersih, transparan dan kredibel dalam menyajikan informasi kepada pemangku kepentingan. Ini merupakan tanda bahwa seorang manajer (agen) telah menjalankan fungsi menjaga entitas dengan baik (Choi & Suh, 2019). Ketika agen telah berhasil membuat entitas memiliki etika pelaporan keuangan yang relevan, hal ini memberikan sinyal makna lain, berupa pertanggungjawaban wali amanat kepada prinsipal (pemangku kepentingan).