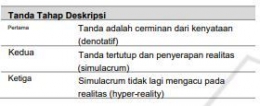

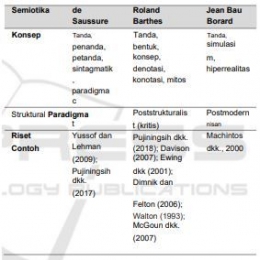

Untuk menganalisis teks akuntansi, peneliti harus menyesuaikan dengan fokus dan teori semiotik yang digunakan dalam penelitian. Misalnya, penelitian akuntansi menggunakan teori semiotik de Saussure, langkah-langkahnya harus dimulai dengan menentukan tanda dan mengidentifikasi tanda menjadi penanda dan petanda. Kedua adalah menafsirkan penanda dan hubungan yang ditandai. Ketiga, menganalisis secara sintagmatik dan paradigmatik. Misalnya, penelitian Pujiningsih dkk. (2017) menggunakan teks rencana strategis, laporan keuangan, dan Catatan Laporan Keuangan (NFS) universitas sebagai data penelitian. Contoh analisis data, sebagai berikut:

Laporan keuangan dijadikan sebuah tanda karena laporan keuangan terkandung informasi- informasi yang mengenai data perusahaan. Contohnya, di dalam laporan keuangan terdapat informasi mengenai laba atau rugi yang di peroleh suatu perusahaan. Laba ataupun rugi tersebut dalam laporan keuangan merupakan suatu tanda bagi suatu perusahaan. Jika laba suatu perusahaan meningkat, akan menjadikan suatu tanda bahwa perusahaan memiliki prestasi yang baik dan meningkat. Begitupun sebaliknya, jika suatu perusahaan mengalami rugi, maka itu menjadikan tanda bahwa perusahaan tersebut sedang tidak baik-baik saja atau dalam kondisi akan bankrut. Sehingga dari tanda dala laporan keuangan itu lah, pihak-pihak yang terkait dapat segera mencari jalan keluar dari permasalahan ini melalui pengambilan keputusan yang didasarkan pada informasi dalam laporan keuangan.

A. Apa Makna Konotatif Laporan Keuangan Perguruan Tinggi: Gambar Going Concern dan Good Governance?

Macintosh dan Baker menyatakan bahwa laporan akuntansi adalah teks yang dapat dianalisis dengan menggunakan semiotika [25]. Akuntansi meliputi laporan keuangan dan catatan atas laporan keuangan. Menurut Macintosh, angka akuntansi dapat dipahami sebagai penanda (form) [26]. Dalam pandangannya, makna laporan keuangan tidak hanya dimaknai dari perspektif penyusun laporan keuangan (makna denotatif) seperti makna tanda yang dimaknai Saussure, tetapi juga dapat dimaknai secara konotatif.

Rolland Barthes membuat model sistematis dalam menganalisis makna tanda melalui analisis semiotik (Sobur, 2001). Dari analisis semiotika kita tidak hanya mengetahui bagaimana isi pesan yang ingin disampaikan, tetapi juga bagaimana pesan itu dibuat, simbol-simbol apa yang digunakan untuk merepresentasikan pesan melalui laporan keuangan yang disusun pada waktunya untuk masyarakat. Teori Barthes berfokus pada gagasan tentang signifikansi dua fase, denotasi dan konotasi (Sobur, 2001). Denotasi adalah definisi objektif dari kata, sedangkan konotasi adalah makna subjektif atau emosional. Inti teori Barthes adalah gagasan tentang dua tatanan signifikansi (two order of signification).

Konotatif merupakan lapisan makna kedua menurut Barthes. Makna ini dibangun di atas sistem denotatif. Makna konotatif tercipta dengan mengaitkan bentuk dan konsep dengan aspek budaya yang lebih luas. Pembacaan laporan keuangan pada tahap konotasi kognitif merupakan tahap mengumpulkan dan menghubungkan unsur-unsur sejarah dari denotasi ke dalam imajinasi paradigmatik yang erat kaitannya dengan pengetahuan budaya. Laporan tahunan PSA SC yang terdiri dari laporan posisi keuangan, aktivitas, arus kas dan perubahan ekuitas juga merupakan catatan sejarah. Berdasarkan laporan keuangan tersebut, maka diukur kinerja melalui keuangan rasio-rasio organisasi keuangan.

Realitas laporan keuangan, menurut Barthes, adalah kenyataan yang tidak nyata. Laporan keuangan tidak nyata karena merupakan catatan sejarah yang telah berlalu, sehingga tidak dapat memenuhi kategori di sini sekarang. Hal ini sebagaimana dijelaskan dalam NFS Universitas X bahwa "laporan keuangan disusun berdasarkan konsep nilai historis atas dasar akrual, kecuali dinyatakan secara khusus". Laporan keuangan disebut nyata karena tidak melaporkan ilusi tetapi kehadiran spasial. Pada dasarnya, laporan keuangan adalah representasi dari kinerja keuangan yang sebenarnya atau makna denotatif. Namun, ketika laporan keuangan ini sampai kepada pembacanya, sudah dalam bentuk konotasi. Konotasi tersebut terbentuk pada saat penulisan laporan keuangan. Selain itu, laporan keuangan akan ditafsirkan secara konotatif oleh pembaca sesuai dengan kodenya. Praktik akuntansi akrual di organisasi sektor publik, seperti universitas, juga dianggap tidak relevan karena pada dasarnya berasal dari praktik akuntansi perusahaan yang berorientasi pada laba.

Dalam karyanya, pesan fotografis, Barthes berpendapat bahwa denotasi (pesan ikonik non-kode) dapat dipengaruhi oleh intervensi kode. Menurut Barthes, pesan ikonik berkode berada pada tataran konotasi yang keberadaannya didasarkan pada kode-kode budaya tertentu. Konotasi citra dapat dihasilkan melalui modifikasi atau intervensi langsung terhadap realitas denotasi. Dalam konteks makna konotatif laporan keuangan, secara denotatif sebagai ukuran kinerja keuangan dapat ditingkatkan menjadi kode citra ikonik dengan cara modifikasi atau intervensi. Modifikasi laporan keuangan PSA SC untuk mendapatkan opini wajar tanpa pengecualian ditemukan dalam penelitian Pujiningsih et al. Praktik intervensi laporan keuangan dengan praktik manajemen laba juga digunakan untuk meningkatkan citra perusahaan. Formulir untuk laporan keuangan PSA SC X di mana rasio likuiditas, solvabilitas, dan aktivitas telah meningkat selama tiga tahun terakhir, adalah peningkatan laporan keuangan menjadi gambar kode ikonik. Pesan simbolis dari ukuran kinerja ini adalah kemampuan kelangsungan usaha PSA SC X. Going concern meningkatkan legitimasi organisasi. Intervensi lain juga dapat dilakukan oleh penyusun laporan yang disajikan dalam NFS.

Motivasi laporan keuangan untuk memenuhi kebutuhan pemangku kepentingan eksternal, dapat dikatakan sebagai mekanisme penciptaan mitos untuk mendefinisikan kembali dan memperkuat organisasi, karena hanya untuk memenuhi peraturan pemerintah. Hal ini juga berlaku untuk pelaporan keuangan PSA SC yang disyaratkan oleh peraturan pemerintah. Selain itu, peran laporan keuangan sebagai menjamin citra organisasi tetap bertahan hingga saat ini.

HOW LAPORAN KEUANGAN SEBAGAI TANDA ATAU ILMU SEMIOTIKA?