Konsep Laba pada Tataran Sematic; Konsep Laba pada Tataran Sintaksis, dan Konsep Laba pada Tataran Pragmatic

TEORI SEMANTIK

Input semantik adalah transaksi dan pertukaran yang dicatat dalam voucher, jurnal, dan buku besar Input tersebut kemudian dimanipulasi berdasarkan premis dan asumsi akuntansi biaya historis. Dikritik karena tidak ada verifikasi empiris independen dari output yang dihitung Outputnya mungkin dikritik karena sintaks yang buruk tidak akurat mis. Outputnya mungkin akurat secara sintaksis tetapi tidak bernilai karena kurangnya akurasi semantik (kurangnya korespondensi dengan peristiwa, transaksi, atau nilai di dunia nyata). Akuntansi biaya historis dapat menghasilkan output yang 'akurat' tetapi memiliki sedikit atau tidak ada utilitas Artinya, mereka tidak berguna untuk pengambilan keputusan ekonomi kecuali untuk memverifikasi entri akuntansi.

Li (1972), Haried (1972; 1973), dan Lee (1982) menyatakan bahwa masalah semantik dalam mengkomunikasikan informasi akuntansi terdiri dari dua hal, yaitu: 1) kata-kata yang menjadi simbol akuntansi dapat memiliki arti yang berbeda dalam bahasa. selain akuntansi, dan 2) standarisasi istilah yang digunakan dalam penyajian laporan keuangan cenderung tidak mewakili kenyataan yang sebenarnya. Jones (1996) menyatakan bahwa masalah semantik berasal dari simbol akuntansi dan kemampuan pengguna untuk memahami simbol akuntansi. Akibat dari permasalahan tersebut dapat menimbulkan perbedaan persepsi terhadap makna suatu simbol akuntansi.

Bagaimana interpretasi pemaknaan keuntungan pada tataran semantik oleh para informan?

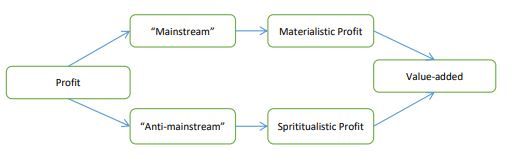

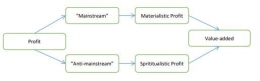

Tiga belas dari dua puluh satu informan (yaitu: IT, UM, TS, Hm, MA, LOA, DDS, MSS, WW, BH, SI, AR, MS) sepakat bahwa arti keuntungan bukan hanya materi, tetapi cara memberikan manfaat (value-added ed) bagi lingkungan sekitar. Oleh karena itu, keuntungan tidak terkait dengan perhitungan (cara mengukur atau menghitung), tetapi terkait dengan apa yang kita peroleh, bagaimana kita mendapatkannya, dan kegunaan dari apa yang telah kita peroleh. Sedangkan delapan informan lainnya (yaitu: RL, LM, LL, IA, ADP, AAS, WT, VE) berpendapat bahwa kegiatan operasional perusahaan harus dilakukan untuk mencapai target laba, sehingga akan meningkatkan kekayaan perusahaan secara materil. Meski begitu, sebagian keuntungan yang berhasil diperoleh perusahaan akan digunakan untuk memberikan manfaat bagi peningkatan kesejahteraan lingkungan sekitar sehingga keberlangsungan perusahaan dapat terjaga.

Apa sih makna laba dalam tataran semantik?

Makna laba dalam tataran semantik diharapkan dapat mewakili realitas ekonomi perusahaan yang sebenarnya. Dengan demikian, laba tidak berarti reifikasi, bahwa makna laba tidak hanya mencerminkan hasil penilaian keberhasilan perusahaan yang diukur dari jumlah materi yang diperoleh. Pemaknaan reifikasi laba seringkali menimbulkan masalah dalam memaknai makna laba, karena pemaknaan suatu simbol selalu memerlukan upaya interpretasi yang bertujuan untuk memperoleh pemahaman tentang simbol yang dimaksud (Schmidt, 2007).

Jadi, pemaknaan laba tidak lepas dari konteks, yang tergantung siapa yang menafsirkan, kepentingan apa yang melatarbelakangi, apa tujuannya, bagaimana kebiasaan, pengetahuan dan pengalamannya. Selain itu, informasi laba akan berguna jika dapat dipahami tentang apa yang sebenarnya dimaksud dengan laba.

TEORI SYNTATIC

Komponen HCA yang paling banyak adalah "Syntactic theory", artinya aspek logis dari teori sintaksis adalah mencakup semua ruang lingkup sistem akuntansi termasuk input dan output dari sistem akuntansi, proses dan prosedurnya. Ini sepenuhnya menyangkal komponen semantik karena selama itu logis, tidak perlu memverifikasi input dan output di dunia nyata. Tapi, ada beberapa kritik yang menunjukkan bahwa HCA entah bagaimana tidak bisa sesuai 100% logis. Teori sintaksis merupakan ilmu tentang logika/tata bahasa. Dalam akuntansi, teori ini berhubungan dengan struktur pengumpulan data dan pelaporan keuangan yang mencoba menerapkan praktek akuntansi yang sedang berjalan dan meramalkan bagaimana para akuntan harus bereaksi terhadap situasi tertentu atau bagaimana mereka akan melaporkan kejadian-kejadian tertentu. Sintaksis penting dalam akuntansi karena berhubungan logis dengan bagian lainnya.

Kritik terhadap HCA dalam teori sintaksis:

#1 Menyimpulkan 2 kategori aset yang sama dalam jangka waktu yang berbeda.

Contoh: menambahkan tanah hak milik hari ini dengan tanah hak milik 20 tahun yang lalu yang tidak logis kecuali nilai mata uang selalu sama dengan 20 tahun yang lalu dan hari ini. Tapi itu tidak mungkin karena inflasi ekonomi.

#2 Masalah pemikiran ganda (oleh Chambers)

Definisikan sebagai memegang keyakinan yang bertentangan dalam pikiran seseorang secara bersamaan, dan menerima keduanya. Contoh: Penilaian dimasukkan ke dalam neraca ... tetapi neraca bukanlah pernyataan penilaian. Aset tetap harus dicatat pada biaya ... di HCA, kecuali biaya tersebut tidak lagi berarti.

#3 Ketidaktepatan definisi (pendekatan Popperian)

Depresiasi tahun berjalan:

pengukuran yang dinyatakan dalam satuan moneter dari kemerosotan fisik dalam satu tahun, atau penurunan nilai moneter dalam satu tahun, atau memang ada sesuatu yang benar-benar terjadi dalam setahun, atau

Penyusutan tergantung pada alokasi, yang pada gilirannya tergantung pada penjualan masa depan (harga pelepasan) dan masa manfaat yang diharapkan dari aset yang tidak pasti dan tidak dapat diverifikasi.

Penentuan biaya dan keuntungan:

adalah pilihan di antara konvensi, atau Magnitudo saat ini bergantung pada magnitudo masa depan. Di bawah logika ini, keuntungan sebenarnya tidak dapat ditentukan sampai perusahaan telah dilikuidasi.

TEORI PRAGMATIS

Pendekatan Pragmatis atau "Comm on-Law" Pragmatisme filosofis adalah "... ditandai oleh doktrin bahwa makna konsepsi harus dicari dalam bantalan praktisnya, bahwa fungsi pemikiran adalah sebagai panduan untuk bertindak, dan bahwa kebenaran terutama harus diuji dengan konsekuensi praktis dari kepercayaan." Dengan demikian, pendekatan pragmatis melibatkan pengembangan ide-ide yang sesuai dengan dunia nyata dan menemukan kegunaan dalam situasi realistis. Sebagaimana diterapkan pada teori akuntansi, pendekatan pragmatis melibatkan pemilihan konsep dan teknik akuntansi berdasarkan kegunaannya. Prinsip dan prosedur dianggap berguna jika mereka mencapai tujuan manajemen atau jika mereka membantu pemegang saham atau pembaca lain menafsirkan laporan akuntansi dan lain-lain dalam memenuhi tujuan khusus mereka. Teori yang tidak langsung digunakan secara praktis dianggap sebagai teori yang buruk.

Metode yang digunakan oleh AICPA sebelum tahun 1959 (dan sebagian besar sejak) dalam pengembangan prinsip akuntansi sebagian besar pragmatis dalam pendekatan. Prosedur atau teknik khusus dipelajari dan prosedur tertentu direkomendasikan berdasarkan kegunaannya tanpa bergantung pada kerangka umum teori akuntansi dan tanpa perlunya saling ketergantungan dari beberapa prosedur yang direkomendasikan di area yang berbeda. Kegunaannya dinilai oleh penerimaan umum. Dengan mengandalkan penerimaan umum, pendekatan pragmatis mengarah pada bentuk "hukum umum" dalam akuntansi. Artinya, prinsip, prosedur, dan teknik dianggap baik jika didahulukan untuk diterima secara umum di wilayah tertentu. Selanjutnya, penerimaan dapat berpindah ke area lain jika jenis utilitas yang sama dapat ditemukan di area baru.

Bagaimana dengan contoh pendekatan pragmatis?

Misalnya, LIFO dimulai sebagai praktik yang diterima hanya di area yang sangat terbatas dan hanya dalam kondisi tertentu; tetapi kegunaan metode ini segera diterapkan ke area lain sampai menjadi prosedur yang diterima secara umum di sebagian besar area penilaian persediaan. Ketika masalah baru muncul, prosedur direkomendasikan berdasarkan kesamaan dengan praktik yang diterima secara umum. Hal ini serupa iii banyak hal dengan perkembangan common law dari waktu ke waktu. Pendekatan penemuan metode akuntansi yang berguna ini kadang-kadang disebut sebagai metode induktif.

Apa saja keuntungan pragmatis?

Salah satu keuntungan dari pendekatan pragmatis adalah bahwa akuntansi berfungsi hanya jika berguna. Jika dapat diasumsikan bahwa akuntan tahu apa yang paling berguna untuk perusahaan atau klien mereka sendiri, praktik yang paling umum digunakan dapat dianggap sebagai yang terbaik. Pendekatan pragmatis juga memiliki keuntungan dalam memperkenalkan metode-metode baru yang mungkin terbukti bermanfaat bagi banyak orang jika diadopsi secara luas; dan hal itu dapat mengarah pada keseragaman dan konsistensi yang lebih besar dengan penerapan prosedur yang paling berguna secara luas.

Bagaimana cara pemikiran dari pragmatis

Pemikiran pragmatis (merujuk pada Teori Pragmatisme) bahwa kebenaran suatu pengetahuan dinilai dari sejauh mana pengetahuan itu bermanfaat bagi kehidupan manusia. Pragmatisme selalu mempertanyakan bagaimana konsekuensi praktisnya dikaitkan dengan kegunaannya bagi kehidupan manusia. Kebenaran dalam pemikiran pragmatis adalah sesuatu yang terbukti berguna dalam praktik.