WHAT

Kesadaran adalah faktor yang memengaruhi cara seseorang menghadapi situasi, membuat keputusan, dan bertindak dalam berbagai aspek kehidupan, termasuk kesadaran dalam mematuhi aturan dan regulasi yang belaku, yang dalam konteks diskursus ini, adalah kesadaran dalam memperbaiki SPT.

Teori kesadaran dikembangkan oleh David R. Hawkins dan Jeff Cooper. Mereka memberikan pandangan mendalam tentang tingkat kesadaran individu dan kesiapan mental yang dapat diterapkan dalam situasi sehari-hari, termasuk dalam ranah perpajakan.

Hawkins mengembangkan Map of Consciousness, sebuah peta kesadaran yang mengukur tingkatan kesadaran individu pada skala logaritmik dari 1 hingga 1000, sementara Jeff Cooper merumuskan color-coded awareness system yang mengklasifikasikan kesiapan mental individu ke dalam empat kondisi (putih, kuning, oranye, dan merah).

Kedua sistem ini membantu mengidentifikasi tingkat kesiapan dan kewaspadaan seseorang dalam menghadapi potensi risiko atau masalah.

Peta Kesadaran Hawkins

Peta kesadaran yang dibuat oleh Hawkins mencakup berbagai tingkatan kesadaran yang terbagi dalam dua kategori besar, yaitu Tingkat Destruktif atau Negatif (di bawah 200) dan Tingkat Konstruktif atau Positif (di atas 200).

Setiap tingkat ini memiliki log energy atau energi logaritmik tertentu, yang mengindikasikan energi atau kekuatan yang dihasilkan dari kondisi kesadaran tersebut. Semakin tinggi angkanya, semakin positif dan penuh kasih sayang sikap seseorang. Berikut adalah penjelasan dari beberapa tingkatan dalam skala Hawkins:

- Tingkat 20 (Shame/ Malu): Tingkat ini adalah yang terendah dan diasosiasikan dengan rasa malu dan penghinaan. Orang pada tingkat ini cenderung memiliki rasa rendah diri dan enggan terlibat dalam kehidupan sosial.

- Tingkat 100 (Fear/Rasa Takut): Pada tingkat ini, seseorang merasa cemas dan gelisah, sehingga cenderung menghindari risiko dan perubahan. Dalam konteks pelaporan pajak, misalnya, ketakutan ini bisa menghalangi mereka untuk melakukan pembetulan SPT jika mereka merasa takut akan konsekuensinya.

- Tingkat 175 (Pride/Kebanggaan): Pada tingkat kebanggaan, energi seseorang cukup tinggi dan mendorong mereka untuk merasa lebih baik daripada orang lain. Meskipun seseorang yang berada pada tingkat ini dapat memiliki rasa percaya diri, kebanggaan yang berlebihan cenderung berakar pada ego dan ketergantungan pada pengakuan eksternal. Ini dapat menyebabkan konflik interpersonal, karena orang yang merasa bangga sering kali menilai dan meremehkan orang lain. Kebanggaan juga dapat membuat individu menutup diri terhadap kritik atau masukan yang membangun, yang menghalangi pertumbuhan pribadi. Contoh: Seorang individu yang merasa bangga dengan status sosialnya atau pencapaiannya dan menganggap dirinya lebih penting daripada orang lain. Mereka mungkin merasa bahwa mereka berhak atas penghargaan atau perlakuan khusus berdasarkan prestasi atau posisi mereka.

- Tingkat 200 (Courage/Keberanian): Ini adalah titik perubahan dalam peta kesadaran Hawkins. Orang dengan kesadaran pada atau di atas level ini lebih optimis, berani, dan memiliki rasa tanggung jawab. Mereka lebih terbuka untuk menghadapi realitas, termasuk tanggung jawab finansial atau legal seperti pelaporan pajak.

- Tingkat 350 (Acceptance/Penerimaan): Pada tingkat penerimaan, individu mampu menerima keadaan mereka dan orang lain tanpa penilaian atau perlawanan berlebihan. Energi di tingkat ini sangat konstruktif dan memungkinkan seseorang untuk bertindak dengan ketenangan dan pengertian yang lebih dalam. Penerimaan bukan berarti menyetujui segala sesuatu yang terjadi, tetapi lebih pada kemampuan untuk melihatnya dengan cara yang tidak terikat atau penuh penolakan. Orang yang berada di tingkat ini cenderung lebih mudah beradaptasi dengan perubahan dan berfokus pada solusi daripada masalah. Penerimaan menciptakan kedamaian batin, memungkinkan seseorang untuk lebih harmonis dalam hubungan dan kehidupan mereka secara umum. Contoh: Seseorang yang mampu menerima kondisi kehidupan mereka, meskipun menghadapi tantangan besar, tanpa merasa tertekan atau terbebani. Mereka menerima diri mereka apa adanya dan dapat melihat sisi positif dalam setiap situasi, bahkan dalam kesulitan.

- Tingkat 500 (Love/Cinta): Pada tingkat ini, seseorang memiliki energi cinta dan belas kasih yang mendalam. Orang pada tingkat ini cenderung melihat situasi secara positif, penuh empati, dan menghindari kebohongan.

- Tingkat 700--1000 (Enlightment/Pencerahan): Tingkat tertinggi dalam skala ini, yang meliputi kesadaran spiritual tertinggi atau pencerahan. Pada tingkat ini, seseorang memiliki pemahaman yang sangat dalam tentang realitas dan mungkin berfokus pada kebaikan bersama di atas kepentingan pribadi.

Skala kesadaran ini juga disebut energetic log karena bersifat logaritmik, yang artinya setiap kenaikan angka tidak hanya menunjukkan peningkatan linear tetapi eksponensial dalam tingkat energi. Misalnya, naik dari tingkat 200 ke tingkat 300 tidak hanya berarti naik satu level, tetapi energi yang terkait meningkat secara eksponensial. Ini menggambarkan bahwa seseorang pada tingkat kesadaran yang lebih tinggi memiliki pengaruh dan pengendalian diri yang jauh lebih kuat terhadap lingkungan dan respons emosionalnya.

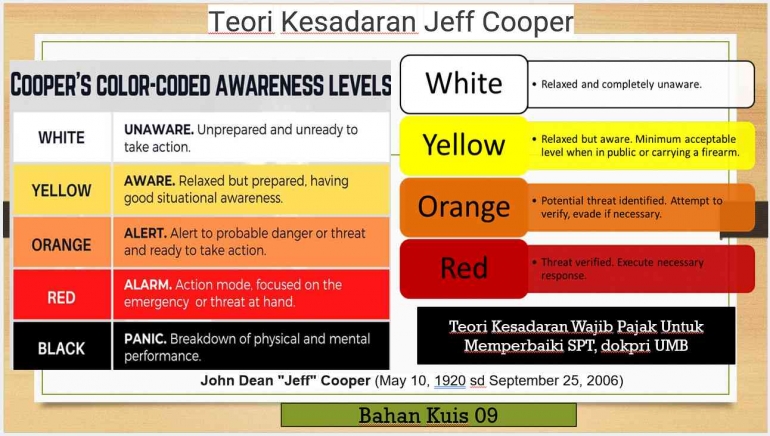

Empat Tingkatan Kesadaran Menurut Cooper

Cooper membagi kesadaran dalam empat tingkatan warna, yang masing-masing mewakili kondisi mental dan kesiapan seseorang untuk merespons. Berikut adalah penjelasan dari masing masing tingkatan.

- Putih (White): Dalam kondisi ini, seseorang benar-benar santai dan tidak waspada terhadap lingkungannya. Mereka tidak mengantisipasi ancaman atau tantangan dan cenderung lengah. Ini adalah keadaan yang cocok saat seseorang berada di lingkungan yang benar-benar aman, seperti di rumah atau tempat yang mereka percayai. Namun, dalam situasi yang memerlukan kewaspadaan, kondisi putih bisa berisiko. Contoh: Saat seseorang sedang bersantai dan tidak memikirkan risiko apapun. Misalnya, dalam konteks bisnis atau keuangan, kondisi putih ini bisa membuat seseorang tidak menyadari adanya kesalahan dalam laporan atau risiko dalam proses perpajakan.

- Kuning (Yellow): Ini adalah kondisi siaga rendah. Seseorang yang berada dalam kondisi kuning tetap waspada dan memperhatikan lingkungannya, tetapi tanpa rasa takut atau stres yang berlebihan. Mereka siap mengidentifikasi situasi aneh atau potensi masalah tanpa kehilangan ketenangan. Contoh: Dalam konteks pelaporan pajak, berada di kondisi kuning berarti seorang wajib pajak secara sadar memeriksa laporan mereka untuk memastikan akurasi dan kepatuhan, tetap terbuka untuk kemungkinan adanya kesalahan, dan siap bertindak jika diperlukan.

- Oranye (Orange): Kondisi ini adalah keadaan siaga tinggi. Di sini, seseorang menyadari adanya ancaman yang mungkin terjadi dan bersiap untuk mengambil tindakan tertentu jika dibutuhkan. Mereka memfokuskan energi dan perhatian mereka pada potensi masalah dan mulai mempertimbangkan opsi respons. Contoh: Misalnya, seorang wajib pajak yang menyadari adanya ketidaksesuaian data atau kesalahan dalam SPT akan berada dalam kondisi oranye. Mereka meneliti kesalahan ini dengan serius, mempertimbangkan langkah-langkah perbaikan, dan siap untuk mengajukan pembetulan SPT jika diperlukan.

- Merah (Red): Kondisi merah adalah keadaan aksi atau respons langsung. Di sini, seseorang telah mengidentifikasi ancaman spesifik dan mengambil tindakan konkret untuk menghadapinya. Dalam keadaan ini, seseorang siap untuk melaksanakan rencana respons yang sudah dipersiapkan. Contoh: Dalam situasi pembetulan SPT, kondisi merah bisa terjadi jika wajib pajak sudah mengambil langkah formal untuk mengoreksi laporan mereka. Mereka mungkin sudah mengajukan pembetulan, berkomunikasi dengan pihak otoritas pajak, dan siap menghadapi konsekuensi apa pun dari koreksi yang dilakukan, termasuk denda atau pemeriksaan tambahan.

WHY

Konsep kesadaran menurut David R. Hawkins dan Jeff Cooper memiliki peran penting dalam pembetulan Surat Pemberitahuan Terutang (SPT) Wajib Pajak. Mekanisme self assessment yang digunakan di Indonesia menyebabkan Wajib Pajak harus menghitung dan melaporkan SPTnya sendiri dengan kesadaran dan tanggung jawab penuh. Namun Undang-undang juga memberikan ruang bagi kesalahan yang dibuat oleh Wajib Pajak, dengan mengakomodir mekanisme Pembetulan SPT.

Dengan mekanisme itu. wajib pajak dapat memperbaiki kesalahan atau ketidakakuratan dalam laporan pajak mereka sebelumnya, dan kesadaran memainkan peran penting dalam mengarahkan niat dan tindakan wajib pajak dalam proses ini.

Menurut Hawkins, tingkatan kesadaran mencerminkan sikap emosional dan moral seseorang. Dalam konteks pembetulan SPT, tingkat kesadaran yang lebih tinggi, seperti "Keberanian," "Integritas," atau "Kebenaran," akan membuat wajib pajak lebih sadar akan pentingnya pelaporan yang benar dan bertanggung jawab. Dengan kesadaran yang tinggi, wajib pajak akan lebih terdorong untuk melakukan pembetulan SPT dengan jujur apabila ditemukan kekeliruan atau kekurangan data dalam laporan sebelumnya, tanpa ada niat menyembunyikan penghasilan atau menghindari kewajiban pajak.

Contoh: Seseorang pada tingkat kesadaran "Keberanian" (200) atau lebih tinggi dalam skala Hawkins mungkin akan memiliki keberanian untuk menghadapi konsekuensi pembetulan SPT, seperti denda atau pemeriksaan lebih lanjut, karena ia lebih mengutamakan prinsip integritas. Ia sadar bahwa mengoreksi kesalahan adalah bagian dari kewajiban yang mendukung transparansi dan kepatuhan pajak.

Sementara itu, Jeff Cooper mengajarkan pentingnya kesadaran diri dan kehadiran penuh (mindfulness) dalam setiap tindakan. Dalam pembetulan SPT, refleksi diri menjadi kunci bagi wajib pajak untuk meninjau kembali kesalahan yang mungkin terjadi, baik secara tidak sengaja maupun karena kelalaian. Praktik mindfulness membantu wajib pajak untuk memahami dan menerima ketidaksempurnaan dalam laporan sebelumnya dan mendorong mereka untuk memperbaikinya dengan sikap jujur dan objektif.

Contoh: Wajib pajak yang melakukan refleksi diri mungkin menemukan bahwa ada kesalahan dalam perhitungan penghasilan atau potongan pajak. Dengan kesadaran penuh, ia bisa mengambil langkah-langkah perbaikan tanpa merasa takut atau tergesa-gesa. Ini juga membantu wajib pajak untuk lebih menyadari detail laporan mereka sehingga risiko kesalahan di masa depan bisa dikurangi.

Dengan mengadopsi tingkat kesadaran yang lebih tinggi dan mindfulness dalam pembetulan SPT, wajib pajak dapat:

- Menjaga integritas laporan keuangan dan SPT: Wajib pajak yang sadar akan pentingnya kejujuran dan keterbukaan akan lebih cenderung melaporkan pembetulan dengan benar.

- Membangun kepercayaan dengan DJP: Melakukan pembetulan secara proaktif menunjukkan sikap patuh dan menghargai kewajiban perpajakan.

- Mengurangi risiko dilakukan pemeriksaan: Pelaporan yang benar dan sesuai sejak awal, serta pembetulan yang jujur, dapat mengurangi kecurigaan dari otoritas pajak dan mempermudah proses pemeriksaan jika terjadi.

Dengan menerapkan konsep kesadaran ini, pembetulan SPT dapat dilakukan bukan hanya sebagai kewajiban administratif, tetapi sebagai tindakan yang merefleksikan tanggung jawab sosial dan komitmen terhadap prinsip kejujuran serta transparansi.

Pendekatan Hawkins lebih terstruktur dengan tingkatan dan skala yang jelas, sementara Cooper lebih intuitif dan berfokus pada penerimaan momen saat ini. Keduanya menawarkan jalan yang berbeda untuk mencapai pemahaman dan keseimbangan diri dalam kehidupan sehari-hari.

HOW

Tata Cara terkait pembetulan SPT diatur dalam Pasal 8 Undang-Undang Ketentuan Umum Perpajakan (KUP). Pada prinsipnya, Wajib Pajak dengan kemauan sendiri dapat membetulkan SPT yang telah disampaikan dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

Jika SPT yang dilaporkan menyatakan rugi atau lebih bayar, pembetulan Surat Pemberitahuan harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan. Jika pembetulan tersebut menyebabkan utang pajak menjadi lebih besar maka kepadanya dikenai sanksi administrasi berupa bunga sebesar tarif bunga per bulan.

Selain dengan Pembetulan SPT, jika ternyata telah dilakukan tindakan pemeriksaan bukti permulaan, Wajib Pajak dengan kemauan sendiri dapat mengungkapkan dengan pernyataan tertulis mengenai ketidakbenaran perbuatannya (Pengungkapan Ketidakbenaran), yang mencakup dua hal:

- tidak menyampaikan Surat Pemberitahuan; atau

- menyampaikan Surat Pemberitahuan yang isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sebagaimana dimaksud dalam Pasal 38 atau Pasal 39 ayat (1) huruf c dan huruf d sepanjang mulainya penyidikan belum diberitahukan kepada Penuntut Umum melalui penyidik pejabat Polisi Negara Republik Indonesia.

Pengungkapan ketidakbenaran perbuatan disertai pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 100% (seratus persen) dari jumlah pajak yang kurang dibayar.

Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menyampaikan surat pemberitahuan hasil pemeriksaan, Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai dengan keadaan yang sebenarnya, dan proses pemeriksaan tetap dilanjutkan.

Pajak yang kurang dibayar yang timbul sebagai akibat dari pengungkapan ketidakbenaran pengisian Surat Pemberitahuan harus dilunasi oleh Wajib Pajak sebelum laporan tersendiri disampaikan beserta sanksi administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan dari pajak yang kurang dibayar, yang dihitung sejak:

- batas waktu penyampaian Surat Pemberitahuan Tahunan berakhir sampai dengan tanggal pembayaran, untuk pengungkapan ketidakbenaran pengisian Surat Pemberitahuan Tahunan; atau

- jatuh tempo pembayaran berakhir sampai dengan tanggal pembayaran, untuk pengungkapan ketidakbenaran pengisian Surat Pemberitahuan Masa dan dikenakan paling larna 24 (dua puluh empat) bulan, serta bagian dari bulan dihitung penuh 1 (satu) bulan.

Wajib Pajak dapat membetulkan Surat Pemberitahuan Tahunan yang telah disampaikan, dalam hal Wajib Pajak menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali Tahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya, yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam Surat Pemberitahuan Tahunan yang akan dibetulkan tersebut, dalam jangka waktu 3 (tiga) bulan setelah menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan.

Contoh Kasus

CV Abadi merupakan sebuah badan yang bergerak di bidang usaha perdagangan. pada tahun 2022, perusahaan mendapatkan SP2DK dengan data sebagai berikut:

Dari surat tersebut Wajib Pajak harus memberikan penjelasan tersebut untuk disampaikan ke KPP atas jawaban perbedaan yang meliputi:

- Perbedaan pendapatan yang telah dilaporkan dari bulan Januari – Desember tahun 2019 antara SPT Masa PPN dengan SPT Tahunan PPh Badan tahun 2019 dengan selisih Rp3.919.090;

- Biaya yang seharusnya dikenakan PPh Pasal 23 tidak dilaporkan dalam SPT Masa PPh Pasal 23 sebesar Rp 125.550.250;

- Biaya yang seharusnya dikenakan PPh Pasal 4 ayat (2) tidak dilaporkan dalam SPT Masa PPh Pasal 4 ayat (2) sebesar Rp 63.409.435.

Setelah beberapa kali melakukan konsultasi dan melakukan penghitungan ulang, CV Abadi melakukan pembetulan atas SPT yang dilaporkan, dengan rincian sebagai berikut:

Sumber dari pembetulan tersebut adalah:

- ekualisasi SPT Masa PPN denganSPT Tahunan PPh menyatakan bahwa tahun 2019 terdapat selisih sebesar Rp 3.919.090. Hal ini disebabkan adanya faktur pajak yang dibatalkan dan telah dilaporkan pada SPT Masa PPN bulan April 2019 dan adanya koreksi fiskal atas biaya entertainment sehingga masih terdapat pajak penghasilan yang kurang dibayar sebesar Rp 1.525.888;

- ekualisasi SPT Masa PPh Pasal 23 dengan SPT Tahunan PPh menyatakan bahwa pada tahun 2019 terdapat perbedaan biaya sehubungan jasa yang menjadi objek PPh Pasal 23 sebesar Rp 125.550.250 Atas hasil ekualisasi tersebut terdapat potensi pajak yang belum disetor dan dilaporkannya Objek PPh Pasal 23 tersebut ke dalam SPT Masa PPh Pasal 23 sebesar Rp 2.511.005;

- ekualisasi SPT Masa PPh Pasal 4 ayat (2) dengan SPT Tahunan PPh menyatakan bahwa pada tahun 2019 terdapat perbedaan biaya sehubungan jasa yang menjadi objek PPh Pasal 4 ayat (2) sebesar Rp 63.409.435. Atas hasil ekualisasi tersebut

terdapat potensi pajakyang belum disetor dan dilaporkannya Objek PPh Pasal 4 ayat (2) tersebut ke dalam SPT Masa PPh Pasal 4 ayat (2) sebesar Rp 6.340.944.

Referensi

- Leny Karunianing Sayekti, & Sarjono, B. (2022). EKUALISASI SPT MASA PPN DAN SPT MASA PPh DENGAN SPT TAHUNAN PPh TERHADAP KEWAJIBAN PERPAJAKAN CV. ABADI. Jurnal Bisnis Terapan, 6(2), 183 - 196. https://doi.org/10.24123/jbt.v6i2.5220

- Materi Perkuliahan Pemeriksaan Pajak 09. Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG

- Peraturan Menteri Keuangan No. 17/PMK.03/2013. Pemeriksaan Pajak. Menteri Keuangan Republik Indonesia.

- Peraturan Menteri Keuangan No. 184/PMK.03/2015. Penyempurnaan Peraturan Menteri Keuangan tentang Tata Cara Pemeriksaan. Menteri Keuangan Republik Indonesia.

- Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H