Anda termasuk masyarakat urban? Jika anda termasuk orang yang terbuka terhadap budaya baru dengan tingkat melek teknologi yang tinggi, didukung dengan gaya hidup hedonis yang suka nongkrong di tempat hits, bisa jadi anda termasuk salah satunya.

Ciri-ciri di atas adalah beberapa ciri masyarakat urban yang hidup kekinian pada masa sekarang.

Tak ada yang salah dengan gaya hidup masyarakat urban yang kekinian. Sebagai manusia yang hidup di zaman milenium, tak mungkin seseorang hidup serba kolot dan tak mengikuti arus perkembangan zaman.

Orang tersebut harus tetap beradaptasi dengan perkembangan yang ada agar tak habis dilibas zaman. Gaya hidup kekinian juga menjadikan seseorang bisa berkompetisi dengan aneka tantangan yang semakin lama membutuhkan daya dan usaha untuk menghadapinya.

Namun, alangkah sayangnya jika ternyata gaya hidup kekinian yang banyak dilakukan kaum urban malah menjadikannya jauh dari tujuan hidup yang sebenarnya. Tujuan hidup yang seharusnya membuat kaum urban kekinian bahagia sejahtera sesuai amanat Pancasila dan UUD 1945. Tujuan yang melenceng jauh tersebut sering disebabkan oleh dua hal penting.

Penyebab pertama adalah adanya keinginan untuk mengkuti arus utama dalam perkembangan yang ada di sekitarnya. Tren teknologi, fesyen, hingga aneka macam sendi kehidupan menjadi acuan bagi kaum urban kekinian dalam bergaya hidup.

Contoh nyata yang terjadi adalah seringnya masyarakat urban melakukan pergantian gawai ketika ada produk gawai baru yang hadir di pasaran. Penyebab kedua adalah dengan mengikuti arus tersebut, maka ada keinginan bagi kaum urban yang hidup kekinian untuk bisa diterima lingkungan di sekitarnya meski menggunakan dana tak sedikit. Eksistensi bagi sebagian kaum urban kekinian sangatlah penting.

Dengan eksistensi tersebut, kaum urban akan merasa bangga dan senang bisa menjadi salah satu bagian dari sejarah perkembangan masyarakat pada masa sekarang yang kekinian.

Kedua penyebab yang saling berkaitan tadi ternyata bertumpu pada kebanggan dan kesenangan yang sejatinya semu. Mengapa bisa dikatakan semu? Tak semua kaum urban yang hidup kekinian memiliki kemampuan finansial yang baik.

Meskipun mereka memiliki kemampuan tersebut, bukan berarti pula dapat seenaknya bersenang-senang untuk menjalankan gaya hidup kekinian. Belum lagi, jika masyarakat urban tak melakukan cek kesehatan finansial secara berkala, maka bom waktu itu akan siap meledak. Bom waktu berupa kolapsnya keuangan pada masa tertentu yang bisa disebabkan kebutuhan mendadak dalam jumlah besar akan siap mengancam kapan pun.

Terlebih, bagi kaum urban kekinian yang menutupi gaya hidupnya dengan modal hutang besar, bisa dipastikan kehancuran itu tinggal menunggu waktu.

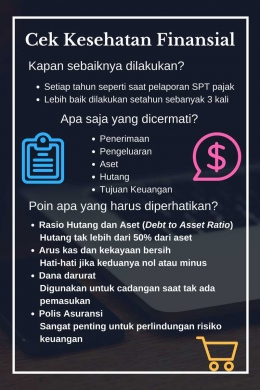

Melalui cek kesehatan finansial ini, akan diketahui bagaimana keadaan keuangan seseorang jika dibandingkan dengan keadaan keuangan yang ideal. Meski sangat penting, sayangnya belum banyak masyarakat urban kekinian di Indonesia yang melakukannya.

Secara sederhana, sebenarnya tak sulit untuk melakukan cek kesehatan finansial ini. Ada beberapa hal yang dijadikan dasar untuk melakukan cek kesehatan finansial yakni penghasilan/pemasukan, pengeluaran, aset,hutang, dan tujuan keuangan.

Kelimanya dicatat secara cermat sesuai keadaan sebenarnya. Kelima hal tersebut akan mencerminkan kondisi keuangan seseorang. Dari hasil pengecekan kesehatan finansial ini, setidaknya ada 4 poin penting yang harus diperhatikan kaum urban menyangkut kondisi keuangannya.

Poin pertama adalah jumlah hutang. Gaya hidup masyarakat urban yang kekinian memang membutuhkan jumlah biaya tak sedikit. Jalan-jalan, makan di restoran, membeli baju baru hingga mengisi paket data tentu membutuhkan banyak biaya. Biaya tersebut bisa jadi ditutup dengan hutang, baik secara langsung maupun melalui kartu kredit.

Setelah melakukan cek kesehatan finansial, maka akan didapatkan perbandingan jumlah hutang dengan aset yang dimiliki. Perbandingan ini sering disebut dengan Debt to Asset Ratio.

Menurut hitungan para ahli keuangan, jumlah hutang yang sehat adalah di bawah 50% dari jumlah aset yang dimiliki. Misalkan, jika seseorang memiliki aset total sejumlah 10 juta rupiah, maka jumlah hutang yang ia miliki tak boleh lebih dari 5 juta rupiah. Ketika orang tersebut memiliki hutang nyaris mendekati angka 5 juta, maka ia wajib berhati-hati dalam melakukan pengeluaran, termasuk keputusan untuk membuka hutang baru.

Poin kedua yang cukup penting adalah arus kas dan kekayaan bersih. Besarnya kedua hal ini masih terkait dengan hutang dan aset. Untuk menghitung arus kas, maka harus dilakukan perhitungan selisih penerimaan dan pengeluaran.

Sedangkan untuk menghitung kekayaan bersih, maka harus dilakukan perhitungan selisih antara jumlah aset dengan jumlah hutang. Apakah nol, minus, atau bahkan surplus. Jika keduanya sama dengan nol atau minus, maka kaum urban harus berhati-hati. Gaya hidup urban kekinian yang menguras keuangan dalam jumlah besar harus segera ditekan.

Penggunaan kartu kredit yang mengalir lancar ketika membeli barang atau nongkrong di kafe juga harus mulai ditinggalkan perlahan. Namun, bukan berarti bisa dipersepsikan jika keduanya surplus, kaum urban bisa bebas hidup kekinian dan bermewah-mewahan. Ada satu hal yang cukup penting yang harus dimiliki oleh kaum urban yakni ketersediaan dana darurat.

Dana darurat menjadi poin penting ketiga setelah melakukan pengecekan kesehatan finansial. Sebagai masyarakat urban yang hidup kekinian, seseorang tak akan ada tahu apa yang terjadi dengan keuangannya esok hari.

Terlebih menurut ekonom Faisal Basri, pada tahun 2018 ini ekonomi Dunia dan Indonesia masih seret dan dibayangi ketidakpastian. Masyarakat masih memilih menyimpan uangnya daripada banyak membelanjakan uang untuk kebutuhan tak penting. Akibatnya, produsen harus siap mengurangi produksinya dan berimbas pada pemutusan hubungan kerja.

Siapapun bisa menjadi korban PHK ini. Jika hal tersebut terjadi, maka mau tak mau harus ada dana cadangan sebagai talangan penopang kehidupan sebelum mendapat pemasukan baru.

Nah, potret semacam ini sebenarnya harus dijadikan dasar oleh masyarakat urban kekinian dalam menyikapi ketidakpastian itu dengan memiliki dana darurat. Entah akan digunakan untuk apa nantinya, yang pasti dana darurat ini sangatlah penting.

Poin keempat yang sebenarnya cukup penting adalah perlindungan terhadap risiko keuangan. Urgensi perlindungan ini dalam menyikapi gaya hidup kekinian cukup vital karena saat ini banyak penyakit yang muncul akibat pola hidup yang tak sehat.

Timbunan lemak akibat junk fooddan penyakit kronis dari aneka zat aditif pangan bisa mengancam kesehatan kaum urban kapan saja. Jangan sampai adagium yang mengatakan saat muda foya-foya, belum tua sudah banyak penyakitnya terjadi pada hidup mayoritas kaum urban. Maka dari itu, polis asuransi terlebih asuransi kesehatan sangat penting.

Setelah melakukan pengecekan kesehatan finansial, seseorang bisa melakukan pengecekan apakah di dalam keuangannya sudah memasukkan asuransi. Jika belum, maka proyeksi untuk memiliki asuransi harus menjadi program utama dalam penyusuan rencana keuangan.

Sayang, karena tak banyak masyarakat urban yang hidup kekinian tak melakukan pengecekan tersebut, poin-poin tersebut sering terabaikan. Belum lagi, banyak anggapan dari mereka bahwa cukup rumit untuk melakukan perencanaan keuangan dan memenuhi poin-poin di atas. Terutama, tak banyak kaum urban memiliki dana darurat dan polis asuransi yang siap digunakan sewaktu-waktu.

Akibatnya, banyak kaum urban yang menggunakan hutang dengan bunga tinggi yang justru akan semakin memperparah kondisi keuangannya.

Bahkan, ada pula bank yang mengintegrasikan antara produk tabungan dan asuransi berlandaskan nilai-nilai syariah seperti pada produk Maybank Syariah. Aneka produk dari Maybank Syariah dapat digunakan sebagai perencanaan keuangan.

Nah ada nilai tambah produk tabungan ini, yakni masyarakat urban yang ingin menjadi nasabah dapat bebas menentukan mata uang yang dipakai. Bisa menggunakan rupiah maupun dolar. Nasabah dapat pula menentukan jangka waktu menabung sesuai kebutuhan, mulai 6 hingga 18 bulan.

Jadi, jika ada keinginan untuk membeli barang atau hal kekinian lain, melalui tabungan ini masih bisa dilakukan tanpa memperburuk kondisi kesehatan finansial. Dengan setoran rutin minimal 100.000 rupiah atau USD 20 per bulan, nasabah bisa melakukan autodebet dari rekening sumber secara rutin. Ini semakin memudahkan nasabah dalam menabung tanpa risau tak memiliki cadangan dana.

Ditambah dengan prinsip Akad Mudharabah Mutlaqah sesuai dengan prinsip Syariah, maka tak perlu risau dengan kehalalannya. Nisbah (rasio bagi hasil) akan diterima untuk jumlah saldo berpapun. Jika dibandingkan dengan tabungan konvensional lain, maka MyPlan Syariah/ MyPlan iB adalah jawaban dari cara hidup kekinian namun masih memenuhi nilai-nilai syariah.

Apalagi, bagi umat muslim, Rasulullah SAW telah menuntun seorang muslim untuk mengelola keuangan dengan baik sesuai hadistnya yang diriwayatkan oleh Abu Hurairah yang berbunyi :

".........maka sesungguhnya aku memperhitungkan hasil yang didapat dari kebun ini, lalu aku bersedekah dengan 1/3 (sepertiganya), dan aku makan beserta keluargaku 1/3 (sepertiganya) lagi, kemudian aku kembalikan (untuk menanam lagi) 1/3 (sepertiganya)"

Sumber : https://pondokislami.com

Sumber bacaan:

Gaya Hidup Masyarakat Urban Yang Selalu Berubah

Facebook : Ikrom Zain

Twitter : @ikromzzzt

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H