Berdasarkan data Ditjen Bea dan Cukai , penerimaan Kepabeanan dan Cukai Tahun 2019 utamanya masih ditopang dari penerimaan cukai khususnya Cukai Hasil Tembakau (CHT) dan Cukai Minuman Mengandung Etil Alkohol (MMEA). Di dalam APBN 2019 sendiri, realisasi penerimaan cukai telah berkontribusi terhadap penerimaan Negara sebanyak Rp 172,4 triliyun atau hampir 9% dari total penerimaan Negara.

Bahkan di tengah pandemi Covid-19 saat ini, cukai juga menjadi salah satu sektor andalan bagi penerimaan Negara di tengah menurunnya penerimaan di beberapa sector lainnya. Berdasarkan data MPN s.d. 30 April 2020, cukai bahkan mampu membukukan penerimaan Negara sebesar Rp 43,33 triliyun dengan pertumbuhan sekitar 26% YoY dari tahun 2019. Dengan kontribusi yang besar tersebut, melalui tulisan ini Penulis akan mengulas mengenai prinsip-prinsip pengenaan cukai yang berlaku di Indonesia guna menambah wawasan kita tentang salah satu pilar penerimaan negara.

Objek dan Subjek Cukai

Pada prinsipnya Cukai merupakan pungutan negara yang dikenakan terhadap barang yang mempunyai sifat atau karakteristik yang ditetapkan Undang-undang (UU) yaitu: (1) konsumsinya perlu dikendalikan; (2) peredarannya perlu diawasi; (3) pemakaiannya menimbulkan dampak negatif serta (4) perlu pembebanan pungutan negara demi keadilan dan keseimbangan.

Lalu apa saja barang-barang yang ditetapkan sebagai Barang Kena Cukai (BKC) menurut Undang-Undang?? Berdasarkan UU Cukai (UU 11/1995 dan UU 39/2007) terdapat 3 (tiga) jenis barang yang ditetapkan sebagai BKC yaitu:

- Hasil Tembakau (HT): meluputi Sigaret, Cerutu, Rokok Daun, Tembakau Iris, dan Hasil Pengolahan Tembakau Lainnya (HPTL);

- Etil Alkohol (EA): merupakan senyawa dengan rumus kimia C2H5OH; dan

- Minuman Mengandung Etil Alkohol (MMEA): merupakan minuman yang yang mengandung EA termasuk konsentrat MEA. diklasifikasikan berdasarkan kadar alkoholnya meliputi Golongan A (<= 5%), B (>5%,<=40%), dan C (>40%)

Adapun penambahan BKC dapat dilakukan atas barang tertentu sepanjang memenuhi karakteristik yang diatur dalam UU dan ditetapkan melalui Peraturan Pemerintah. Salah satu upaya penambahan BKC (ekstensifikasi cukai) yang sedang dipersiapkan Pemerintah adalah pengenaan cukai plastik dan minuman berkarbonasi.

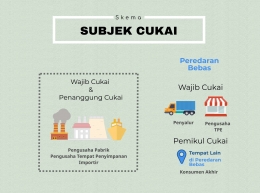

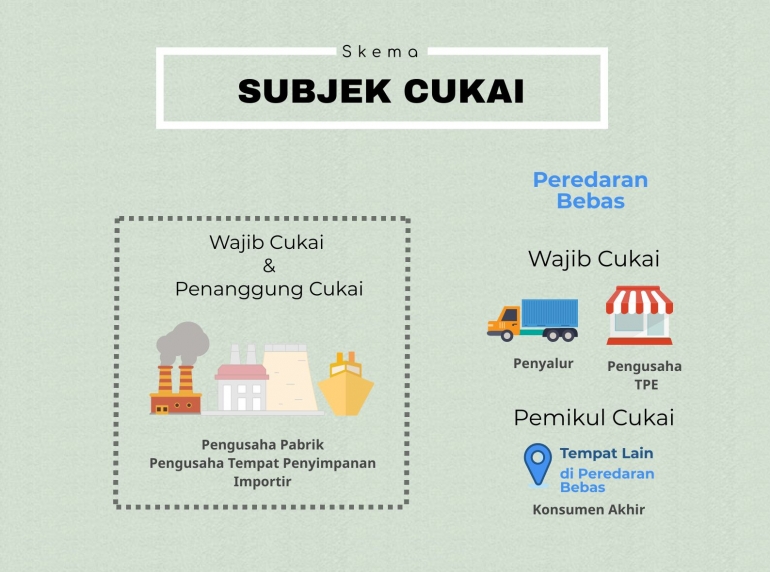

Selain sebagai wajib cukai, Pengusaha Pabrik, Pengusaha Tempat Penyimpanan, dan Importir BKC juga bertindak sebagai penangung cukai dikarenakan harus melunasi cukai terutang terlebih dahulu sebelum BKC dikeluarkan ke peredaran bebas (diperdagangkan hingga konsumen akhir).

Sedangkan penetapan Penyalur dan Pengusaha Tempat Penjualan Eceran sebagai wajib cukai adalah dalam rangka pengawasan atas peredarannya di peredaran bebas. Sementara itu, pemikul cukai adalah konsumen akhir BKC yang sesungguhnya membayar pungutan cukai. Adapun konsep mengenai peredaran bebas sendiri menjadi dasar pemahaman atas Pemasukan Pengeluaran Pengangkutan BKC dan akan dibahas lebih lanjut oleh Penulis dalam artikel berikutnya.

Terutang Cukai dan Pelunasan Cukai

Penegasan saat pengenaan cukai atas BKC akan menentukan sejak saat itulah secara yuridis telah timbul utang cukai sehingga perlu dilakukan pengawasan terhadap barang tersebut sebab terhadapnya telah melekat hak-hak Negara. Pasal 3 UU Cukai membagi saat pengenaan cukai atas BKC berdasarkan asas domisili yaitu dimana BKC tersebut berasal.

Untuk BKC yang dibuat di Indonesia, pengenaan cukai mulai berlaku pada saat selesai dibuat, sementara BKC asal impor pengenaan cukai mulai berlaku pada saat pemasukannya ke dalam Daerah Pabean sesuai dengan ketentuan Undang-undang tentang Kepabeanan.

Adapun definisi selesai dibuat berdasarkan Pasal 3 ayat 1 UU Cukai adalah pada saat proses pembuatan barang itu selesai dengan tujuan untuk dipakai. Dengan demikian, sejak terutangnya BKC yang dibuat di Indonesia sangat bergantung pada penentuan saat BKC tersebut dapat dipakai/dikonsumsi oleh pemikul cukai yaitu konsumen akhir.

Oleh karenanya pemahaman mendalam atas karakteristik masing-masing BKC menjadi penting dalam menentukan titik selesainya proses pembuatan BKC tersebut untuk dapat dikonsumsi oleh konsumen akhir. Sebagai contoh, BKC berupa Tembakau Iris belum dikenakan cukai apabila masih menjadi bahan baku atau bahan penolong yang akan dilakukan pengolahan lebih lanjut menjadi BKC lainnya seperti Sigaret, Rokok Daun, maupun HPTL oleh Pengusaha Pabrik.

Dalam kondisi tersebut Tembakau Iris belum menjadi jenis BKC final yang akan dikonsumsi oleh konsumen akhir. Namun, apabila Tembakau Iris telah dikemas untuk dijual secara eceran kepada konsumen akhir (untuk dilinting sendiri atau di jawa dikenal dengan istilah tingwe/linting dewe) maka sejak saat itu proses pembuatan BKC dianggap telah selesai dan terutang cukai.

Lalu bagaimana perlakuan cukai atas beberapa jenis BKC seperti brem, arak, dan tembakau iris yang sering kita jumpai diperjualbelikan secara bebas oleh masyarakat di pasar tradisional? Pasal 8 UU Cukai memberi pengecualian cukai tidak dipungut atas BKC berupa tembakau iris dan MMEA yang dihasilkan di Indonesia sepanjang dibuat secara sederhana/tradisional serta tidak dikemas untuk penjualan eceran yaitu tidak dibubuhi merek dagang, etiket, atau sejenisnya.

Berbeda dengan BKC yang dibuat di Indonesia, BKC asal impor langsung terutang cukai begitu diimpor/dimasukkan ke dalam Daerah Pabean tanpa memperhatikan selesai atau tidaknya proses pembuatan BKC tersebut. Dengan demikian apabila merujuk pada ketentuan kepabeanan, dapat dikatakan bahwa BKC asal impor pada dasarnya telah terutang cukai bahkan sejak Pemberitahuan Inward Manifes (BC 1.1) oleh Sarana Pengangkut sebelum Pemberitahuan Impor Barang oleh Importir.

Meski demikian, perbedaan ketentuan saat pengenaan cukai antara BKC yang dibuat di Indonesia dan BKC asal impor cenderung menimbulkan dispute dalam penerapannya khususnya bagi BKC yang dapat menjadi bahan baku bagi BKC lainnya seperti Tembakau Iris dan Konsentrat MMEA.

Sebagai contoh, Tembakau Iris yang dibuat di Indonesia ketika tidak dikemas dalam penjualan eceran dan masih akan diolah menjadi sigaret belum dianggap terutang cukai karena proses pembuatannya belum selesai untuk dipakai. Sedangkan, Tembakau Iris dengan spesifikasi sama namun berasal dari impor telah dapat dianggap terutang cukai begitu memasuki daerah pabean meskipun akan diolah lebih lanjut menjadi sigaret di Indonesia.

Pada prinsipnya pelunasan cukai atas BKC merupakan pemenuhan persyaratan dalam rangka mengamankan hak-hak Negara yang melekat pada BKC sehingga BKC tersebut dapat disetujui untuk dikeluarkan dari pabrik, tempat penyimpanan, atau diimpor untuk dipakai. Pasal 7 UU Cukai mengatur bahwa cukai atas BKC yang dibuat di Indonesia dilunasi pada saat pengeluaran BKC dari pabrik atau tempat penyimpanan.

Sedangkan cukai atas BKC yang diimpor dilunasi pada saat BKC diimpor untuk dipakai. Dengan demikian, pelunasan cukai tersebut akan dilakukan oleh penanggung cukai diantaranya Pengusaha Pabrik, Pengusaha Tempat Penyimpanan, dan Importir BKC sebelum dikeluarkan ke peredaran bebas.

Pelunasan cukai dalam UU Cukai dilakukan dengan 3 (dua) cara yaitu pembayaran, pelekatan pita cukai, serta pembubuhan tanda pelunasan cukai lainnya. Meski demikian, cara pelunasan yang dilakukan sampai saat ini baru pembayaran dan pelekatan pita cukai, sedangkan metode pembubuhan tanda pelunasan cukai lainnya belum diatur secara khusus dan hanya diperuntukkan untuk mengantisipasi perkembangan ke depan. Cara pelunasan cukai setiap jenis BKC beserta dokumen cukai terkait antara lain sebagai berikut:

Pengusaha Pabrik yang melakukan pelunasan dengan pembayaran dapat melakukan pelunasan secara berkala paling lama 45 hari sejak tanggal pengeluaran barang. Pengusaha Pabrik yang melakukan pelunasan dengan pelekatan pita cukai dapat diberikan penundaan pembayaran cukai paling lama 90 hari sejak tanggal pemesanan pita cukai. Sedangkan Importir BKC yang melakukan pelunasan dengan pelekatan pita cukai dapat diberikan penundaan pembayaran cukai paling lama 60 hari sejak tanggal pemesanan pita cukai.

Sumber:

Undang-Undang Nomor 11 TAHUN 1995 tentang Cukai sebagaimana telah diubah dengan Undang-Undang Nomor 39 TAHUN 2007 tentang Perubahan Atas Undang-Undang Nomor 11 TAHUN 1995 tentang Cukai

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H