PERJANJIAN PENGHINDARAN PAJAK BERGANDA DARI HARTA TAK BERGERAK

1. Pendahuluan

Presiden Joko Widodo bersama sejumlah menteri menandatangani kesepakatan Tax Treaty dengan Singapura pada pada 4 Februari 2020, diwakili oleh Presiden Halimah Yacob di Istana Kepresidenan Bogor. Selain Penandatanganan Tax Treaty, pertemuan itu juga menyepakati penegakan hukum antara otoritas Bea Cukai Indonesia dan Singapura (pajak.go.id).

Tax Treaty atau Perjanjian Penghindaran Pajak Berganda (P3B) adalah perjanjian internasional bidang perpajakan antara 2 (dua) negara yang mengatur pembagian hak pengenaan pajak atas penghasilan yang diterima oleh penduduk salah satu negara atau penduduk kedua negara dalam persetujuan tersebut. Tujuan pembagian hak tersebut yaitu untuk mencegah seminimal mungkin terjadinya pengenaan pajak berganda (pajak.go.id).

Pajak-pajak atas penghasilan yaitu semua jenis pajak yang dikenakan atas semua penghasilan atau bagian dari penghasilan, termasuk pajak-pajak atas laba yang diperoleh dari pemindah-tanganan harta bergerak atau harta tidak bergerak, serta pajak-pajak atas jumlah gaji atau upah yang dibayarkan oleh perusahaan (pajak.go.id).

OECD Model dan UN Model mengemukakan bahwa pajak atas penghasilan dari harta tidak bergerak yang terletak di negara lain, yang dimiliki subjek pajak dalam negeri atas negara lainnya diatur dalam Pasal 6. Pasal 6 tersebut berisi ketentuan mengenai penghasilan dari harta tidak bergerak yang terletak di negara tertentu dapat dikenakan pajak di negara tersebut (Baker, 2012).

Ketentuan hak perpajakan yang diatur dalam Pasal 6 dapat dikatakan menyimpang dari alokasi hak perpajakan pasal-pasal substantif lainnya, karena Pasal 6 menggunakan asas situs sebagai acuan dalam menentukan alokasi hak perpajakannya. Hal ini lah yang mungkin menjadi alasan mengapa Pasal 6 yang mengatur penghasilan dari harta tidak bergerak menjadi pasal pertama di antara pasal-pasal substantif lainnya (Hsu, 2011).

2. Pasal 6 OECD Model dan UN Model

Pasal 6 OECD Model dan UN Model berisi ketentuan yang sama, yaitu ketentuan tentang pemajakan atas harta tak bergerak. Baik Pasal 6 OECD Model maupun UN Model membahas perpajakan atas harta tak bergerak dalam 4 ayat.

Ayat 1: berisi mengenai distributive rule dari Pasal 6 yang membahas alokasi hak perpajakan atas penghasilan yang bersumber dari harta tak bergerak. Ayat ini juga membahas dua kriteria utama yang digunakan dalam Pasal 6.4.

Ayat 2: berisi pengertian dari istilah “harta tak bergerak”, baik secara metodologis maupun secara substantif.

Ayat 3: berisi mengenai ketentuan dalam Pasal 6 ayat (1) berlaku atas penghasilan yang didapatkan dari pemanfaatan langsung (direct use), penyewaan, atau bentuk pemanfaatan lain atas harta tidak bergerak.

Ayat 4: berisi mengenai ketentuan dalam Pasal 6 ayat (1) dan ayat (3) yang juga berlaku bagi penghasilan dari harta tak bergerak yang dimiliki perusahaan. Dalam UN Model, ketentuan tersebut juga mencakup penghasilan yang diperoleh dari harta tak bergerak yang dimanfaatkan dalam kegiatan pekerjaan bebas.

3. Ruang Lingkup Penerapan dan Hak Pemajakan

Penghasilan atas harta tidak bergerak adalah salah satu bentuk penghasilan pasif, yaitu merupakan penghasilan yang secara prinsip diperoleh dengan tidak terlibat secara langsung dalam kegiatan usaha. Pasal 6 ayat (1) OECD Model dan UN Model membahas mengenai pemajakan atas penghasilan dari harta tak bergerak yang terletak di negara sumber yang dimiliki oleh subjek pajak dalam negeri dari negara lainnya dengan ketentuan “Penghasilan yang didapatkan penduduk suatu Negara yang berada di Negara lainnya yang terikat Persetujuan dapat dikenakan pajak di Negara lainnya tersebut”.

Pasal 6 dapat dapat diberlakukan apabila syarat-syarat berikut terpenuhi: 1) terdapat penghasilan yang berasal dari harta tidak bergerak; 2) penghasilan tersebut didapatkan oleh subjek pajak dalam negeri dari suatu negara; 3) harta tidak bergerak tersebut terletak di negara lainnya.

Berdasarkan persyaratan tersebut, dapat disimpulkan bahwa pengenaan pajak atas penghasilan dari harta tidak bergerak tidak memperhatikan pihak yang membayarkan penghasilan. Namun, hanya memperhatikan domisili subjek pajak dalam negeri yang mendapatkan penghasilan dan letak dari harta tidak bergerak yang menghasilkan pendapatan tersebut. Harta tidak bergerak tersebut harus berada di negara yang berbeda dengan negara domisili dari subjek pajak dalam negeri yang menerima penghasilannya. Maka, Pasal 6 ayat (1) OECD Model dan UN Model tidak berlaku bagi penghasilan dari harta tak bergerak yang terletak di negara domisili ataupun negara ketiga. Apabila penghasilan berasal dari harta tidak bergerak yang terletak di negara domisili atau negara ketiga, pengenaan pajak atas penghasilan tersebut harus mengikuti ketentuan Pasal 21 OECD Model dan UN Model (Hsu, 2011).

Pasal 6 OECD Model dan UN Model tidak dapat diberlakukan dalam kasus harta tidak bergerak yang berada di negara ketiga, dimiliki oleh subjek pajak dalam negeri dari negara domisili melalui sebuah BUT di negara sumber.

Berikut ini merupakan ilustrasinya:

Selain berhubungan dengan ruang lingkup penerapan, Pasal 6 ayat (1) OECD Model dan UN Model juga mengatur alokasi hak pengenaan pajak atas penghasilan dari harta tidak bergerak. Pasal 6 ayat (1) OECD Model dan UN Model memberikan hak pengenaan pajak utama secara tidak terbatas kepada negara sumber untuk mengenakan pajak atas penghasilan dari harta tidak bergerak yang terletak di negara tersebut. Dapat dikatakan bahwa pengenaan pajak atas penghasilan dari harta tidak bergerak menganut prinsip situs, yaitu pajak dikenakan di negara tempat harta tidak bergerak terletak. Apabila harta tidak bergerak tidak terletak di negara sumber, negara sumber tidak bisa mengenakan pajak yang berasal dari harta tidak bergerak, terlepas dari pemilik harta tersebut merupakan subjek pajak dalam negeri di negara sumber (Holmes, 2007).

4. Definisi Harta tidak Bergerak dan Penghasilan dari Harta tidak Bergerak

Menurut Darussalam, et al (2017), sesuai dengan rumusan Pasal 6 ayat (2) OECD Model dan UN Model, terlepas dari definisi yang diberikan oleh ketentuan domestik, pengertian harta tidak bergerak untuk tujuan penerapan P3B adalah:

- Benda-benda yang menyertai harta tidak bergerak. Pada umumnya melingkupi objek fisik yang terpasang secara permanen pada harta tidak bergerak seperti bangunan, instalasi permanen, serta semua objek yang dianggap sebagai bagian penting dari harta tidak bergerak.

- Ternak dan peralatan yang dimanfaatkan untuk pertanian. Hal ini mencakup peralatan seperti perkakas, kendaraan, kontainer, peralatan irigasi, dan pupuk.

- Hak-hak yang terdapat pada ketentuan peraturan perundang-undangan berkenaan dengan pertanahan yang berlaku.

- Hak memungut hasil atas harta tidak bergerak dan hak atas pembayaran-pembayaran tidak tetap atau tetap sebagai imbalan atas jasa pengerjaan atau hak untuk mengerjakan, kandungan mineral, dan sumber-sumber daya alam lainnya.

Rumusan Pasal 6 ayat (2) OECD Model dan UN Model mengenai pengertian dari istilah harta tak bergerak mengecualikan penghasilan dari kegiatan pelayaran, transportasi perairan darat, dan penerbangan dengan menggunakan kapal, boat, dan pesawat sebagai penghasilan atas harta tak bergerak (Darussalam, et al, 2017). Penghasilan-penghasilan tersebut diatur khusus dalam Pasal 8 OECD Model dan UN Model.

Berdasarkan rumusan Pasal 6 ayat (2) OECD Model dan UN Model, dapat disimpulkan bahwa Pasal 6 ayat (2) tidak mendefinisikan penghasilan dari harta tak bergerak, melainkan hanya menjelaskan bahwa Pasal 6 ayat (1) OECD Model dan UN Model berlaku untuk penghasilan yang diterima dari pemakaian langsung, penyewaan, atau penggunaan segala bentuk lain dari harta tidak bergerak.

Karena tidak didefinisikan, ketentuan domestik dari masing-masing negara berlaku untuk mengatur penerimaan apa yang dianggap sebagai penghasilan dari harta tidak bergerak. Hal ini bisa menghasilkan konsekuensi penting, yaitu ketentuan domestik dapat mengklasifikasikan keuntungan tertentu dari penjualan tanah sebagai penghasilan dari harta tidak bergerak, yang tentunya bertentangan dengan konsep umum dari Pasal 6 OECD Model dan UN Model, di mana pasal tersebut seharusnya diterapkan atas penghasilan dari eksploitasi atau penyewaan tanah, bukan dari penjualan tanah (Darussalam, et al, 2017).

5. Penghasilan Harta Tak bergerak

Penghasilan dari harta tak bergerak adalah salah satu bentuk penghasilan pasif (passive income). Yaitu, penghasilan yang secara prinsip didapatkan dengan tidak terlibat secara langsung (https://news.ddtc.co.id/).

Penghasilan sebagaimana dimaksud dalam Pasal 6 ayat (1), yaitu penghasilan yang didapatkan dari penggunaan harta tak bergerak. Pasal 6 ayat (3) OECD Model dan UN Model bertujuan untuk menjamin penerapan dari distributive rule yang ada dalam Pasal 6 ayat (1) terhadap segala penghasilan yang didapatkan dari harta tidak bergerak.

Sesuai rumusan Pasal 6 ayat (3) OECD Model dan UN Model, penghasilan dari harta tidak bergerak sebagaimana dimaksud dalam Pasal 6 ayat (1) OECD Model dan UN Model umumnya diterapkan dari pemanfaatan langsung harta tidak bergerak, penyewaan, atau bentuk pemanfataan lainnya atas harta tak bergerak, seperti pengalihan harta tak bergerak.

Sekaitan dengan pemanfaatan langsung harta tak bergerak, contohnya pemanfaatan harta tak bergerak demi kepentingan pribadi, seperti pemanfaatan sebuah rumah untuk rekreasi, termasuk dalam definisi pemanfaatan langsung harta tak bergerak sebagaimana dimaksud dalam Pasal 6 ayat (3) OECD Model dan UN Model. Namun, pemanfaatan langsung harta tak bergerak demi tujuan kegiatan usaha, belum tentu disebut pemanfataan langsung harta tak bergerak sebagaimana dimaksud dalam Pasal 6 ayat (3) OECD Model dan UN Model. Untuk menentukan hal tersebut, analisis lebih lanjut diperlukan (Darussalam, et al, 2017).

Pada umumnya, penghasilan dari harta tidak bergerak timbul dari 2 sumber, yaitu: penghasilan sehubungan dengan pemanfaatan aset, seperti penghasilan sewa dan penghasilan sehubungan dengan pengalihan aset, yang dalam kasus ini dapat diperlakukan sebagai laba usaha atau laba atas pengalihan harta tak bergerak.

6. Penerapan Ketentuan Pemajakan atas Harta Tak Bergerak dalam Perspektif Internasional

6.a Harta Tak Bergerak Terletak di Negara Sumber

Dalam kondisi ini, ada dua situasi yang bisa dijadikan contoh, yaitu:

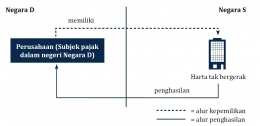

- Harta tidak bergerak terletak di negara sumber dan di negara sumber tersebut tidak terdapat BUT. Atau, apabila ada, harta tak bergerak tersebut tidak memiliki hubungan secara efektif dengan BUT yang berada di negara sumber tersebut.

Perusahan yang merupakan subjek pajak dalam negeri Negara D mendapatkan penghasilan dari harta tak bergerak yang berada di Negara S. Berdasarkan Pasal 6 P3B Negara D dan Negara S, Negara S berhak mengenakan pajak atas penghasilan tersebut. Negara D juga dapat mengenakan pajak, tetapi wajib menggunakan metode eliminasi pajak berganda sesuai dengan Pasal 23 P3B Negara D dan Negara S (Scandone, 2009).

Dokpri

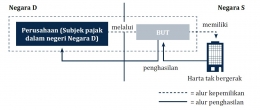

Dokpri - Harta tak bergerak berada di negara sumber, di negara sumber tersebut terdapat BUT. Harta tak bergerak yang ada di negara sumber tersebut mempunyai hubungan efektif dengan BUT yang bertempat kedudukan di negara sumber, seperti ilustrasi berikut:

Sesuai dengan Pasal 6 ayat (4) dan Pasal 6 ayat (3) P3B Negara D dan Negara S, Negara S bisa memajaki penghasilan dari harta tak bergerak. Walaupun terdapat BUT di Negara S, Pasal 7 tidak dapat diterapkan. Negara D bisa memajaki penghasilan dari harta tak bergerak tersebut dan wajib menerapkan metode pembebasan sebagai metode eliminasi pajak berganda berdasarkan Pasal 23 dari P3B Negara D dan Negara S (Darussalam, et al, 2017).

Dokpri

Dokpri

6.b Harta Tak Bergerak Terletak di Negara Domisili

Ketika harta tak bergerak terdapat di negara domisili, Pasal 6 tidak dapat diterapkan karena ruang lingkup penerapan Pasal 6 hanya mencakup penghasilan yang diterima subjek pajak dalam negeri suatu negara (negara domisili) atas harta tak bergerak yang terletak di negara lainnya (negara sumber). Pada kondisi ini, terdapat situasi yang dapat dijadikan contoh, yaitu sebagai berikut.

- Perusahaan yang merupakan subjek pajak dalam negeri suatu negara, memiliki harta tidak bergerak yang juga terletak di negara tersebut. Atas penghasilan yang diterima dari harta tak bergerak yang berada di Negara D oleh perusahaan yang merupakan subjek pajak dalam negeri di Negara D tidak memerlukan P3B Negara D dan Negara S. Ketentuan pemajakan atas penghasilan harta tak bergerak ini diserahkan sepenuhnya pada ketentuan domestik Negara D.

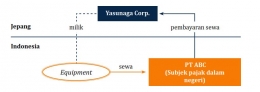

Salah satu isu yang sering kali muncul sehubungan dengan ketentuan harta tak bergerak dengan pasal substantif lain yang terdapat dalam P3B adalah isu mengenai penggolongan penghasilan harta tak bergerak yang diatur dengan Pasal 6 dan penghasilan royalti yang diatur dalam Pasal 12. Hal ini sebagaimana yang terjadi dalam kasus banding yang telah diputus oleh Pengadilan Pajak Indonesia lewat Putusan Pengadilan Pajak Nomor: 42752/PP/M.XIV/13/2013 (Darussalam, et al, 2017). Kasus tersebut adalah sebagai berikut:

- PT A, yang merupakan subjek pajak dalam negeri Indonesia, menyewa sebuah mesin milik Yasunaga Corp yang merupakan subjek pajak dalam negeri Jepang. Mesin tersebut melekat pada pabrik yang dimiliki PT A.

- Atas sewa mesin tersebut, PT A membayar sejumlah uang kepada Yasunaga Corp.

- Menurut PT A, sesuai dengan P3B Indonesia dan Jepang, pembayaran atas sewa mesin termasuk dalam pengertian pembayaran royalti yang diatur dalam Pasal 12 ayat (3). Dalam pasal tersebut, definisi royalti termasuk ‘right to use equipment’. Sesuai dengan Pasal 12 P3B Indonesia dan Jepang, Indonesia boleh mengenakan pajak atas pembayaran kepada Yasunaga Corp sebagai negara sumber dengan menerapkan tarif sebesar 10%.

- Menurut otoritas pajak Indonesia, pembayaran kepada Yasunaga Corp tersebut adalah pembayaran atas penyewaan harta tak bergerak sehingga ketentuan pemajakannya mengacu pada Pasal 6 P3B Indonesia dan Jepang. Argumentasi berdasarkan Pasal 507 KUHP yang mengemukakan bahwa mesin termasuk dalam pengertian benda tak bergerak. Maka, hak pemajakan atas pembayaran sewa mesin tersebut berada pada Indonesia dan atas sewa mesin tersebut dipotong PPh Pasal 26 atas sewa dengan tarif 20%.

- Atas kasus tersebut, majelis hakim berkesimpulan bahwa definisi harta tak bergerak pada Pasal 6 P3B Indonesia dan Jepang mengacu pada definisi ketentuan domestik. Dalam kasus ini, Pasal 507 KUHP dapat digunakan sebagai acuan untuk mendefinisikan apakah mesin termasuk dalam pengertian harta tak bergerak. Maka dari itu, majelis hakim memutuskan bahwa pembayaran sewa mesin kepada Yasunaga Corp merupakan pembayaran atas sewa harta tak bergerak yang terutang pajak di Indonesia dengan tarif sebesar 20%.

DAFTAR PUSTAKA

Baker, P., 2012. Double taxation conventions: a manual on the OECD model tax convention on income and on capital. Sweet & Maxwell.

Darussalam., and Septriadi, D., 2017. Perjanjian Penghindaran Pajak Berganda: Panduan, Interpretasi, dan Aplikasi. Jakarta: PT Dimensi Internasional Tax.

Holmes, K., 2007. International tax policy and double tax treaties: an introduction to principles and application. IBFD.

Hsu, H., 2011. Income from Immovable Property on History of Tax Treaties.

Scandone, F.S., 2009. The Interaction between Business Profits and Income from Immovable Property under Tax Treaties: Is It All about Definitions?. Intertax, 37(4).

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI