Rumusan Pasal 6 ayat (2) OECD Model dan UN Model mengenai pengertian dari istilah harta tak bergerak mengecualikan penghasilan dari kegiatan pelayaran, transportasi perairan darat, dan penerbangan dengan menggunakan kapal, boat, dan pesawat sebagai penghasilan atas harta tak bergerak (Darussalam, et al, 2017). Penghasilan-penghasilan tersebut diatur khusus dalam Pasal 8 OECD Model dan UN Model.

Berdasarkan rumusan Pasal 6 ayat (2) OECD Model dan UN Model, dapat disimpulkan bahwa Pasal 6 ayat (2) tidak mendefinisikan penghasilan dari harta tak bergerak, melainkan hanya menjelaskan bahwa Pasal 6 ayat (1) OECD Model dan UN Model berlaku untuk penghasilan yang diterima dari pemakaian langsung, penyewaan, atau penggunaan segala bentuk lain dari harta tidak bergerak.

Karena tidak didefinisikan, ketentuan domestik dari masing-masing negara berlaku untuk mengatur penerimaan apa yang dianggap sebagai penghasilan dari harta tidak bergerak. Hal ini bisa menghasilkan konsekuensi penting, yaitu ketentuan domestik dapat mengklasifikasikan keuntungan tertentu dari penjualan tanah sebagai penghasilan dari harta tidak bergerak, yang tentunya bertentangan dengan konsep umum dari Pasal 6 OECD Model dan UN Model, di mana pasal tersebut seharusnya diterapkan atas penghasilan dari eksploitasi atau penyewaan tanah, bukan dari penjualan tanah (Darussalam, et al, 2017).

5. Penghasilan Harta Tak bergerak

Penghasilan dari harta tak bergerak adalah salah satu bentuk penghasilan pasif (passive income). Yaitu, penghasilan yang secara prinsip didapatkan dengan tidak terlibat secara langsung (https://news.ddtc.co.id/).

Penghasilan sebagaimana dimaksud dalam Pasal 6 ayat (1), yaitu penghasilan yang didapatkan dari penggunaan harta tak bergerak. Pasal 6 ayat (3) OECD Model dan UN Model bertujuan untuk menjamin penerapan dari distributive rule yang ada dalam Pasal 6 ayat (1) terhadap segala penghasilan yang didapatkan dari harta tidak bergerak.

Sesuai rumusan Pasal 6 ayat (3) OECD Model dan UN Model, penghasilan dari harta tidak bergerak sebagaimana dimaksud dalam Pasal 6 ayat (1) OECD Model dan UN Model umumnya diterapkan dari pemanfaatan langsung harta tidak bergerak, penyewaan, atau bentuk pemanfataan lainnya atas harta tak bergerak, seperti pengalihan harta tak bergerak.

Sekaitan dengan pemanfaatan langsung harta tak bergerak, contohnya pemanfaatan harta tak bergerak demi kepentingan pribadi, seperti pemanfaatan sebuah rumah untuk rekreasi, termasuk dalam definisi pemanfaatan langsung harta tak bergerak sebagaimana dimaksud dalam Pasal 6 ayat (3) OECD Model dan UN Model. Namun, pemanfaatan langsung harta tak bergerak demi tujuan kegiatan usaha, belum tentu disebut pemanfataan langsung harta tak bergerak sebagaimana dimaksud dalam Pasal 6 ayat (3) OECD Model dan UN Model. Untuk menentukan hal tersebut, analisis lebih lanjut diperlukan (Darussalam, et al, 2017).

Pada umumnya, penghasilan dari harta tidak bergerak timbul dari 2 sumber, yaitu: penghasilan sehubungan dengan pemanfaatan aset, seperti penghasilan sewa dan penghasilan sehubungan dengan pengalihan aset, yang dalam kasus ini dapat diperlakukan sebagai laba usaha atau laba atas pengalihan harta tak bergerak.

6. Penerapan Ketentuan Pemajakan atas Harta Tak Bergerak dalam Perspektif Internasional

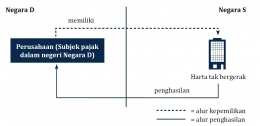

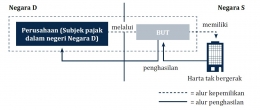

6.a Harta Tak Bergerak Terletak di Negara Sumber