Ayat 3: berisi mengenai ketentuan dalam Pasal 6 ayat (1) berlaku atas penghasilan yang didapatkan dari pemanfaatan langsung (direct use), penyewaan, atau bentuk pemanfaatan lain atas harta tidak bergerak.

Ayat 4: berisi mengenai ketentuan dalam Pasal 6 ayat (1) dan ayat (3) yang juga berlaku bagi penghasilan dari harta tak bergerak yang dimiliki perusahaan. Dalam UN Model, ketentuan tersebut juga mencakup penghasilan yang diperoleh dari harta tak bergerak yang dimanfaatkan dalam kegiatan pekerjaan bebas.

3. Ruang Lingkup Penerapan dan Hak Pemajakan

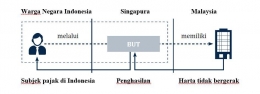

Penghasilan atas harta tidak bergerak adalah salah satu bentuk penghasilan pasif, yaitu merupakan penghasilan yang secara prinsip diperoleh dengan tidak terlibat secara langsung dalam kegiatan usaha. Pasal 6 ayat (1) OECD Model dan UN Model membahas mengenai pemajakan atas penghasilan dari harta tak bergerak yang terletak di negara sumber yang dimiliki oleh subjek pajak dalam negeri dari negara lainnya dengan ketentuan “Penghasilan yang didapatkan penduduk suatu Negara yang berada di Negara lainnya yang terikat Persetujuan dapat dikenakan pajak di Negara lainnya tersebut”.

Pasal 6 dapat dapat diberlakukan apabila syarat-syarat berikut terpenuhi: 1) terdapat penghasilan yang berasal dari harta tidak bergerak; 2) penghasilan tersebut didapatkan oleh subjek pajak dalam negeri dari suatu negara; 3) harta tidak bergerak tersebut terletak di negara lainnya.

Berdasarkan persyaratan tersebut, dapat disimpulkan bahwa pengenaan pajak atas penghasilan dari harta tidak bergerak tidak memperhatikan pihak yang membayarkan penghasilan. Namun, hanya memperhatikan domisili subjek pajak dalam negeri yang mendapatkan penghasilan dan letak dari harta tidak bergerak yang menghasilkan pendapatan tersebut. Harta tidak bergerak tersebut harus berada di negara yang berbeda dengan negara domisili dari subjek pajak dalam negeri yang menerima penghasilannya. Maka, Pasal 6 ayat (1) OECD Model dan UN Model tidak berlaku bagi penghasilan dari harta tak bergerak yang terletak di negara domisili ataupun negara ketiga. Apabila penghasilan berasal dari harta tidak bergerak yang terletak di negara domisili atau negara ketiga, pengenaan pajak atas penghasilan tersebut harus mengikuti ketentuan Pasal 21 OECD Model dan UN Model (Hsu, 2011).

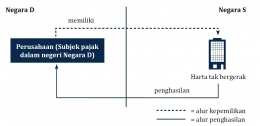

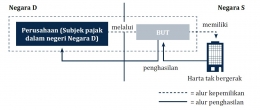

Pasal 6 OECD Model dan UN Model tidak dapat diberlakukan dalam kasus harta tidak bergerak yang berada di negara ketiga, dimiliki oleh subjek pajak dalam negeri dari negara domisili melalui sebuah BUT di negara sumber.

Berikut ini merupakan ilustrasinya:

4. Definisi Harta tidak Bergerak dan Penghasilan dari Harta tidak Bergerak

Menurut Darussalam, et al (2017), sesuai dengan rumusan Pasal 6 ayat (2) OECD Model dan UN Model, terlepas dari definisi yang diberikan oleh ketentuan domestik, pengertian harta tidak bergerak untuk tujuan penerapan P3B adalah:

- Benda-benda yang menyertai harta tidak bergerak. Pada umumnya melingkupi objek fisik yang terpasang secara permanen pada harta tidak bergerak seperti bangunan, instalasi permanen, serta semua objek yang dianggap sebagai bagian penting dari harta tidak bergerak.

- Ternak dan peralatan yang dimanfaatkan untuk pertanian. Hal ini mencakup peralatan seperti perkakas, kendaraan, kontainer, peralatan irigasi, dan pupuk.

- Hak-hak yang terdapat pada ketentuan peraturan perundang-undangan berkenaan dengan pertanahan yang berlaku.

- Hak memungut hasil atas harta tidak bergerak dan hak atas pembayaran-pembayaran tidak tetap atau tetap sebagai imbalan atas jasa pengerjaan atau hak untuk mengerjakan, kandungan mineral, dan sumber-sumber daya alam lainnya.