Industrial Revolution 4.0 dari tahun 2000 hingga saat ini, telah berdampak pada penerapan teknologi modern yang berfokus pada optimalisasi setiap kegiatan manusia baik di bidang ekonomi, politik, sosial budaya, pertahanan keamanan, dan teknologi informasi. Kegiatan perekonomian merupakan salah satu bidang yang mengalami perkembangan pesat karena dibantu oleh perkembangan teknologi dan digitalisasi.

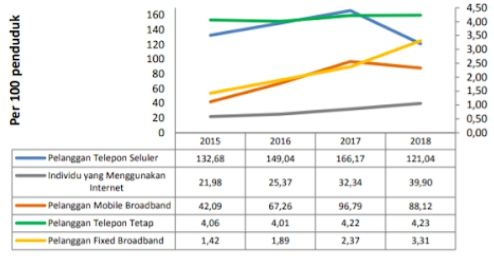

Financial technology merupakan gabungan antara jasa keuangan dengan teknologi yang mengubah model bisnis dari konvensional menjadi modern. Di Indonesia sendiri penggunaan teknologi informasi dari tahun 2015 hingga 2018 mengalami peningkatan, sebagaimana ditunjukkan dalam grafik 1. Menurut (Affandi et al., 2016), berkembangnya industri fintech di Indonesia sejalan dengan semakin meningkatnya perkembangan jumlah pengguna internet dan perangkatnya. Hal ini karena internet, software, dan hardware merupakan sarana dalam financial technology.

Grafik 1. Perkembangan Teknologi dan Informasi Indonesia tahun 2015-2018

Menurut (McKinsey, 2019) tingkat penggunaan fintech di Indonesia masih sekitar 5% dari jumlah penduduk, namun potensi industri fintech di Indonesia dapat berkembang pada jangka panjang. Berdasarkan survei yang dilakukan pada tahun 2017, pertumbuhan digitalisasi di Indonesia menjadi salah satu yang tercepat di Asia, bahkan mengalahkan Vietnam, Thailand, dan China. Pesatnya pertumbuhan fintech di Indonesia ditunjukkan dengan terbentuknya suatu asosiasi, yaitu Asosiasi Financial Technology (AFTECH). Asosiasi ini terdiri atas perusahaan fintech, perusahaan keuangan, maupun kelembagaan lain yang memiliki keahlian dan ketertarikan di bidang teknologi keuangan.

Kontribusi Financial Technology terhadap Perekonomian

Kontribusi fintech terhadap pertumbuhan ekonomi terlihat dari inklusi keuangan yang meningkat. Serta inklusi keuangan yang berperan positif, seperti fintech yang membantu UMKM. Inklusi keuangan merupakan suatu layanan yang bertujuan meningkatkan akses individu atau masyarakat dan bisnis dalam memiliki akses ke produk dan layanan keuangan. Dalam perspektif makro, perkembangan inklusi keuangan memiliki dampak positif terhadap perekonomian suatu negara, sebagai faktor pendukung dalam mendorong laju pertumbuhan ekonomi, selain itu juga inklusi keuangan berperan penting dalam menciptakan stabilitas sistem keuangan.

Fintech membantu UMKM dalam modal pendanaan untuk usahanya. UMKM sendiri sangat penting dalam mendukung perekonomian Indonesia. Dilansir dari data yang dirilis oleh Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia tentang perkembangan data usaha mikro, kecil, menengah,dan usaha besar tahun 2016-2017 mencatat bahwa UMKM memiliki peran penting dalam perekonomian regional khususnya wilayah regional yaitu sebesar 96% dengan karakteristik sektor informal.

UMKM dapat membantu dan menjadi pendorong perekonomian pada masa krisis dan menjadi dinamisator pertumbuhan ekonomi pasca krisis ekonomi. Selain itu, UMKM juga dapat membantu mengurangi pengangguran karena menciptakan lapangan kerja yang cukup besar dan baik bagi tenaga kerja. UMKM memiliki proporsi sebesar 99,99% dari total keseluruhan pelaku usaha di Indonesia atau sebanyak 56,54 juta unit pada tahun 2012. Oleh sebab itu, sangat dibutuhkan tindakan pengembangan terhadap ketahanan UMKM di era teknologi saat ini.

Kondisi Perekonomian Indonesia saat Pandemi

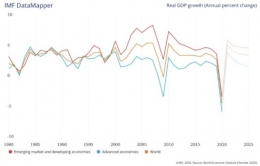

Pandemi COVID-19 merupakan guncangan yang berasal dari kesehatan, namun faktanya pandemi juga telah membawa dampak buruk terhadap perekonomian. Hal ini ditunjukkan oleh data pertumbuhan Produk Domestik Bruto (PDB) sebagai berikut.

Grafik 2. Pertumbuhan Produk Domestik Bruto (PDB) Dunia Tahun 1980-2020

Menurut data tersebut, dampak krisis akibat pandemi pada tahun 2020 ini bernilai lebih besar dari berbagai krisis sebelumnya, dimana krisis yang terjadi akibat pandemi tahun 2020 ini menyebabkan pertumbuhan Produk Domestik Bruto (PDB) dunia turun sebesar -4,4%. Begitu juga di Indonesia yang dapat dilihat melalui data berikut.

Grafik 3. Laju Pertumbuhan Produk Domestik Bruto Indonesia (Year On Year)

Pertumbuhan ekonomi Indonesia selama triwulan 1 hingga 3 tahun 2020 mengalami perubahan drastis. Pada triwulan pertama tahun 2020, pertumbuhan ekonomi Indonesia tercatat sebesar 2,97%. Nilai ini jauh lebih rendah dari pada triwulan pertama tahun 2019 dan 2018 yang mana perekonomian tumbuh sebesar 5,07% dan 5,06%. Pada triwulan pertama tahun 2020 ini, COVID-19 baru muncul di Indonesia dan kemudian ditetapkan sebagai pandemi oleh World Health Organization. Pada triwulan kedua tahun 2020, laju pertumbuhan Indonesia mencapai -5,32%. Hal ini membuat ekonomi berada pada ambang resesi.

Semejak adanya pandemi COVID-19, pemerintah mendorong masyarakat untuk lebih banyak melakukan pembayaran menggunakan transaksi non-tunai, seperti uang elektronik, mobile internet banking maupun menggunakan Qris. Dengan himbauan tersebut banyak masyarakat yang akhirnya beralih menggunakan uang elektronik seperti (OVO, GOPAY, ShopeePay, Dana, dsb). Tidak sedikit pula perusahaan-perusahaan tersebut yang menyediakan layanan pinjaman dalam bentuk uang elektronik (Kredivo, ArgoPro, dsb).

Oleh karena itu, pemerintah membantu perekonomian Indonesia yang sedang menurun dengan bantuan dari fintech. Bagaimana peran digitalisasi terhadap sektor keuangan, dan bagaimana peran fintech terhadap economic resilience di masa pandemi.

Financial Technology Bantu Ketahanan Ekonomi saat Pandemi

Di masa pandemi seperti ini, fintech berperan dalam mempertahankan economic resilience melalui berbagai platform di dalamnya. Fintech membantu Usaha Mikro Kecil dan Menengah (UMKM) dalam hal pendanaan. Di masa pandemi fintech membantu stimulus UMKM dengan memberikan layanan pendampingan online bersama dengan Kementerian Koperasi dan UMKM secara daring melalui pelatihan webinar maupun online talkshow.

Fintech juga membantu dalam kegiatan digital penyaluran program bantuan. Contohnya bantuan sosial bagi masyarakat yang terdampak pandemi, seperti Kartu Pra Kerja. Selain itu fintech juga membantu stimulus UMKM, seperti yang dilakukan SMESCO (brand dari Lembaga Layanan Pemasaran Koperasi dan UKM (LLP-KUKM) Kementerian Koperasi dan UKM RI) yang berkomitmen memberi stimulus bagi UMKM dalam sisi pemasaran terutama pada masa pandemi ini. SMESCO terus memastikan UMKM dapat bertahan dan meningkatkan bisnisnya.

Salah satu upaya yang diberikan adalah melalui pendampingan online bersama dengan Kementerian Koperasi dan UMKM secara daring melalui pelatihan webinar maupun online talkshow. Menurut Adjie Wicaksana, anggota Asosiasi Financial Technology (AFTECH), hal yang perlu diperhatikan saat pandemi adalah mengantisipasi risiko terutama dalam perubahan pendapatan maupun perubahan biaya kehidupan sehari-hari.

Kesimpulan

Perkembangan fintech yang sangat pesat di Indonesia merupakan salah satu solusi yang dapat mensupport ekonomi Indonesia, terutama bagi pekerja informal yang paling rentan bangkrut yaitu UMKM karena dampak COVID-19 ini. Munculnya financial technology ini menghadirkan penyederhanaan proses pembayaran, membuat transaksi, dan pembayaran dapat diakses oleh semua baik itu bisnis maupun individu. dengan beberapa platform yang merupakan pintu solusi memberikan suatu dukungan keuangan darurat untuk mencegah bisnis dan individu kehilangan pendapatannya.

Dalam rangka mendukung pertumbuhan lembaga jasa keuangan berbasis teknologi informasi sehingga dapat lebih berkontribusi terhadap perekonomian nasional. OJK perlu menetapkan peraturan tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Peraturan tersebut antara lain mengenai ketentuan umum yang harus dimiliki oleh perusahaan fintech. Bentuk badan hukum, kepemilikan, dan permodalan perusahaan, kegiatan usaha, batasan pemberian pinjaman dana, pendaftaran dan perizinan, perubahan kepemilikan, kualifikasi sumber daya manusia.

Daftar Pustaka

Nuryakin, C., Aisha, L., & Massie, N. W. G. (2019). Financial Technology in Indonesia. A Fragmented Instrument for Financial Inclusion?. LPEM FEB-UI Working Paper.

Bank Indonesia (2020). Financial Technology. Retrieved from Financial Technology - Bank Sentral Republik Indonesia: https://www.bi.go.id/id/edukasi-perlindungan-konsumen/edukasi/produk-dan-jasa-sp/fintech/Pages/default.aspx

Ningsih, M. (2019, January 30). Pengaruh Perkembangan Revolusi Industri 4.0 Dalam Dunia Teknologi Di Indonesia. https://doi.org/10.31219/osf.io/pswmu

Rahayu, Y. (2019). Analisis Pendanaan Modal UMKM Melalui Financial Technology Peer To Peer Lending (P2P). Jurnal Ilmu dan Riset Akuntansi. Vol 8. No 5.

Setiawan, W. (2017). Era digital dan tantangannya. https://core.ac.uk/download/pdf/87779963.pdf

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H