Peningkatan ketidakpastian akan potensi kenaikan tingkat pajak di masa depan, penurunan investasi privat, dan pelemahan resiliensi terhadap guncangan ekonomi merupakan lintasan transmisi dari dampak utang publik terhadap pertumbuhan ekonomi.

Meskipun demikian, hubungan positif antara kedua variabel dapat terjadi dalam jangka panjang, tetapi hal ini tergantung pada karakteristik perekonomian, alokasi final dari utang publik, dan tingkat utang publik itu sendiri. Hubungan positif tersebut dimungkinkan karena dalam jangka pendek, utang publik dapat meningkatkan kapasitas produksi dan efisiensi suatu perekonomian.

Jacobo dan Jalile (2017) melakukan suatu studi empiris atas enam belas negara di Amerika Latin untuk menganalisis hubungan antara utang pemerintah terhadap pertumbuhan ekonomi. Berdasarkan data yang diperoleh sepanjang periode 1961--2015, didapati bahwa utang pemerintah dan pertumbuhan ekonomi memiliki hubungan nonlinear konkaf.

Pada tingkat tertentu, peningkatan rasio utang pemerintah terhadap produk domestik bruto (PDB) dapat mengakselerasi pertumbuhan ekonomi. Namun pertumbuhan ekonomi dapat melambat ketika rasio utang pemerintah terhadap PDB melebihi tingkat tersebut.

Favour et al (2017) menggunakan data PDB riil, utang luar negeri, utang domestik, dan tabungan privat domestik dari Nigeria sepanjang periode 1980--2015 untuk menginvestigasi hubungan antara utang publik dan pertumbuhan ekonomi di negara tersebut.

Dengan mengadopsi pendekatan Vector Error Correction Model (VECM), studi ini menemukan bahwa utang luar negeri dan utang domestik memengaruhi keluaran nasional baik dalam jangka pendek maupun jangka panjang.

Studi ini juga menemukan bahwa di Nigeria, terdapat kausalitas antara variabel penjelas dengan keluaran nasional yang mengindikasikan penyalahgunaan pinjaman yang diperoleh dan praktik-praktik koruptif lainnya.

Model, Data, dan Pembahasan

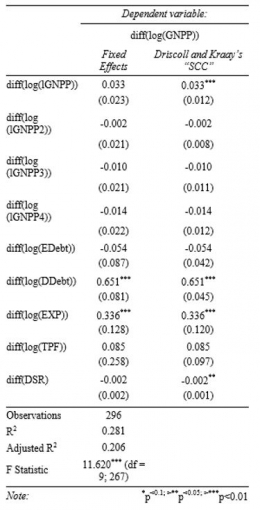

Model yang diadaptasi dalam kajian ini adalah model yang dikemukakan oleh Bal dan Rath (2014) dalam studi mereka mengenai hubungan antara utang publik dan pertumbuhan ekonomi di India. Dengan menggunakan fungsi produksi Cobb-Douglas, mereka menyusun model sebagai berikut,

Variabel Y merupakan variabel dependen, sedangkan variabel DL, EL, DS, TFP, dan EXP merupakan variabel independen yang mana DL dan EL menjadi variabel yang diamati oleh penulis. Dalam rangka menyesuaikan faktor musiman pada variabel dan besaran perubahan variabel serta demi tercapainya skala yang cukup komparabel, model tersebut kemudian dinyatakan dalam bentuk logaritma natural sebagai berikut.