Oleh: Stephanie Dame Augustine (Ilmu Ekonomi 2018) dan Christian Tangkere (Ilmu Ekonomi 2018), Staf Departemen Kajian dan Penelitian HIMIESPA FEB UGM 2019

Latar Belakang

Permasalahan utang pemerintah merupakan salah satu topik hangat perekonomian yang tak pernah lekang oleh waktu. Beberapa pihak menganggap keberadaan utang pemerintah merupakan sesuatu yang buruk dan dapat melemahkan perekonomian negara. Namun, terdapat juga pihak-pihak yang menganggap keberadaan utang pemerintah sebagai suatu langkah awal untuk pertumbuhan ekonomi.

Dalam dua puluh tahun terakhir, utang pemerintah pusat Indonesia telah meningkat sebesar 96,74 persen dari sekitar 127,407 triliun Rupiah pada 1996 menjadi sekitar 3,89 kuadriliun pada 2016 (The World Bank, 2019a). Peningkatan utang pemerintah pusat Indonesia diikuti pula berbagai macam faktor, termasuk perubahan kurs dan pertumbuhan produk domestik bruto.

Oleh karena itu, terdapat perbedaan tren jika dilihat dari rasio utang terhadap produk domestik bruto (PDB) Indonesia. Rasio utang terhadap PDB Indonesia menunjukkan tren yang fluktuatif. Walaupun diawali tren penurunan sejak 1998, mulai 2012, indikator perekonomian ini menunjukkan tren peningkatan (The World Bank, 2019b).

Salah satu tujuan utang pemerintah adalah untuk membiayai belanja sektor publik yang diharapkan dapat berdampak kepada pertumbuhan ekonomi. Dalam tiga tahun terakhir, total gross public sector debt position Indonesia telah meningkat sebesar 28,21 persen dari Rp7.309.661 miliar pada kuartal IV 2016 (Bank Indonesia, 2017) menjadi Rp9.371.941,29 miliar pada kuartal IV 2018 (Bank Indonesia, 2019).

Berdasarkan data dari International Monetary Fund, terlihat bahwa besarnya rasio utang terhadap produk domestik bruto (PDB) di suatu negara berbeda pada setiap klasifikasi kondisi perekonomian. Pada 2017, negara maju memiliki rata-rata rasio utang terhadap PDB sebesar 266 persen.

Sedangkan, negara berkembang memiliki rata-rata rasio utang terhadap PDB sebesar 168 persen dan negara berpenghasilan rendah sebesar 77 persen. Dalam sumber yang sama, Mbaye dan Badia (2019) mengungkapkan bahwa negara maju cenderung memiliki tingkat utang terhadap PDB yang tinggi.

Sedangkan, negara-negara emerging markets memiliki tingkat utang terhadap PDB yang bervariasi dan negara berpenghasilan rendah umumnya memiliki tingkat utang terhadap PDB yang rendah.

Menurut The Economist (2017), emerging market merupakan istilah yang digunakan untuk menjelaskan kondisi suatu perekonomian yang tidak terlalu kaya, tidak terlalu miskin, dan tidak terlalu dekat dengan modal asing. Dua karakteristik utama emerging markets adalah tingkat volatilitas dan transisi yang tinggi, baik dalam dimensi ekonomi, politik, sosial, maupun demografis (Mody, 2004).

Sustainability gap yang didefinisikan sebagai perbedaan antara keseimbangan fiskal dan keseimbangan stabilisasi utang (Kose, et al., 2017) merupakan masalah yang sering dihadapi oleh negara-negara emerging markets. Studi ini akan menguji apakah peningkatan maupun penurunan utang publik pemerintah berkorelasi dengan pertumbuhan ekonomi negara.

Data yang digunakan mencakup 24 negara yang termasuk dalam emerging market index yang diklasifikasikan oleh Morgan Stanley Capital International. Sebagai salah satu komponen sustainability gap, kajian ini akan menguji hubungan utang, secara spesifik, utang publik terhadap pertumbuhan ekonomi emerging markets.

Kajian Literatur

Stiglitz (2000) mengemukakan perbedaan pandangan di antara para ekonom mengenai dampak defisit anggaran terhadap pertumbuhan ekonomi. Beberapa ekonom berpendapat bahwa defisit anggaran yang meningkat dapat memperlambat pertumbuhan ekonomi di jangka panjang melalui peningkatan suku bunga.

Peningkatan pinjaman pemerintah untuk mendanai defisit anggaran meningkatkan permintaan dalam pasar dana pinjaman sehingga suku bunga meningkat. Peningkatan suku bunga menurunkan investasi sehingga dalam jangka panjang pertambahan jumlah stok modal yang dibutuhkan untuk meningkatkan jumlah barang dan jasa yang diproduksi suatu perekonomian melambat.

Hal ini menyebabkan perlambatan pertumbuhan ekonomi. Di sisi lain, beberapa ekonom mengemukakan bahwa investasi yang dilakukan oleh pemerintah mendukung peningkatan investasi sektor privat. Sebagai contoh, peningkatan anggaran pemerintah untuk pendidikan dan pembangunan infrastruktur meningkatkan produktivitas sektor privat sehingga investasi sektor privat meningkat pada setiap tingkat suku bunga. Dengan demikian, pertumbuhan ekonomi dapat melambat jika defisit anggaran dikurangi melalui pengurangan belanja pemerintah.

Churchman (2001) memaparkan pandangan David Ricardo yang menyatakan bahwa kausalitas antara utang publik dan pertumbuhan ekonomi terjadi melalui pengaruh utang publik terhadap akumulasi modal.

Produktivitas belanja pemerintah yang rendah dan potensi pemborosan yang tinggi, efek wealth illusion yang menyebabkan investasi menurun saat pemerintah menurunkan utang publik, serta penghindaran beban pajak yang tinggi di masa depan melalui pemindahan modal membuat utang publik memiliki hubungan negatif dengan stok modal yang diakumulasi oleh suatu perekonomian.

Oleh karena stok modal berperan signifikan dalam pertumbuhan ekonomi jangka panjang, maka terdapat hubungan negatif antara utang publik dan pertumbuhan ekonomi.

Greiner dan Fincke (2015) menganalisis pengaruh utang publik terhadap pertumbuhan ekonomi melalui model pertumbuhan ekonomi endogen. Mereka mengemukakan bahwa dengan asumsi bahwa belanja pemerintah tidak meningkatkan produktivitas suatu perekonomian, pertumbuhan ekonomi yang lebih tinggi dalam jangka panjang terjadi pada perekonomian yang menerapkan anggaran berimbang atau defisit dengan pertumbuhan utang publik yang lebih rendah daripada variabel-variabel lain seperti kebijakan moneter, rigiditas upah, dan pengangguran.

Selain itu, reaksi surplus primer terhadap utang publik harus cukup tinggi agar perekonomian yang menerapkan anggaran defisit permanen dapat mencapai kestabilan ekonomi. Di sisi lain, defisit anggaran yang diarahkan pada pembelanjaan pemerintah yang produktif dapat meningkatkan tingkat pertumbuhan ekonomi dan menurunkan tingkat pengangguran, meskipun rasio utang terhadap Produk Domestik Bruto mengalami peningkatan.

Terdapat beberapa literatur lainnya yang mengkaji hubungan antara utang publik dan pertumbuhan ekonomi secara empiris. Gomez-Puig dan Sosvilla-Rivero (2017) mengkaji hubungan empiris antara utang publik dan pertumbuhan ekonomi pada sebelas negara di Eropa dengan rentang waktu tahun 1961 sampai tahun 2013.

Berdasarkan analisis yang dilakukan dengan mengestimasi fungsi produksi Cobb-Douglas menggunakan pendekatan pengujian Autoregressive Distributed Lag (ADRL), didapati bahwa dalam jangka panjang terdapat hubungan negatif antara utang publik dan pertumbuhan ekonomi.

Peningkatan ketidakpastian akan potensi kenaikan tingkat pajak di masa depan, penurunan investasi privat, dan pelemahan resiliensi terhadap guncangan ekonomi merupakan lintasan transmisi dari dampak utang publik terhadap pertumbuhan ekonomi.

Meskipun demikian, hubungan positif antara kedua variabel dapat terjadi dalam jangka panjang, tetapi hal ini tergantung pada karakteristik perekonomian, alokasi final dari utang publik, dan tingkat utang publik itu sendiri. Hubungan positif tersebut dimungkinkan karena dalam jangka pendek, utang publik dapat meningkatkan kapasitas produksi dan efisiensi suatu perekonomian.

Jacobo dan Jalile (2017) melakukan suatu studi empiris atas enam belas negara di Amerika Latin untuk menganalisis hubungan antara utang pemerintah terhadap pertumbuhan ekonomi. Berdasarkan data yang diperoleh sepanjang periode 1961--2015, didapati bahwa utang pemerintah dan pertumbuhan ekonomi memiliki hubungan nonlinear konkaf.

Pada tingkat tertentu, peningkatan rasio utang pemerintah terhadap produk domestik bruto (PDB) dapat mengakselerasi pertumbuhan ekonomi. Namun pertumbuhan ekonomi dapat melambat ketika rasio utang pemerintah terhadap PDB melebihi tingkat tersebut.

Favour et al (2017) menggunakan data PDB riil, utang luar negeri, utang domestik, dan tabungan privat domestik dari Nigeria sepanjang periode 1980--2015 untuk menginvestigasi hubungan antara utang publik dan pertumbuhan ekonomi di negara tersebut.

Dengan mengadopsi pendekatan Vector Error Correction Model (VECM), studi ini menemukan bahwa utang luar negeri dan utang domestik memengaruhi keluaran nasional baik dalam jangka pendek maupun jangka panjang.

Studi ini juga menemukan bahwa di Nigeria, terdapat kausalitas antara variabel penjelas dengan keluaran nasional yang mengindikasikan penyalahgunaan pinjaman yang diperoleh dan praktik-praktik koruptif lainnya.

Model, Data, dan Pembahasan

Model yang diadaptasi dalam kajian ini adalah model yang dikemukakan oleh Bal dan Rath (2014) dalam studi mereka mengenai hubungan antara utang publik dan pertumbuhan ekonomi di India. Dengan menggunakan fungsi produksi Cobb-Douglas, mereka menyusun model sebagai berikut,

Variabel Y merupakan variabel dependen, sedangkan variabel DL, EL, DS, TFP, dan EXP merupakan variabel independen yang mana DL dan EL menjadi variabel yang diamati oleh penulis. Dalam rangka menyesuaikan faktor musiman pada variabel dan besaran perubahan variabel serta demi tercapainya skala yang cukup komparabel, model tersebut kemudian dinyatakan dalam bentuk logaritma natural sebagai berikut.

Di sisi lain, sejalan dengan kajian literatur dan kumpulan studi empiris yang dipaparkan sebelumnya, pertumbuhan ekonomi dapat dipengaruhi oleh tingkat kewajiban domestik dan luar negeri secara positif maupun negatif.

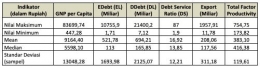

Proses regresi dilakukan menggunakan data longitudinal yang secara deskriptif dapat dilihat dalam tabel berikut

Dalam kajian ini, data yang digunakan adalah besaran produk nasional bruto per kapita, kewajiban luar negeri, kewajiban domestik, rasio cakupan utang, ekspor, produk domestik bruto riil, pembentukan modal tetap bruto, dan angkatan kerja dari dua puluh negara emerging markets, yakni Kolombia, Republik Rakyat Tiongkok, Brazil, Republik Ceko, Chile, Hungaria, Mesir, Filipina, India, Indonesia, Meksiko, Korea Selatan, Peru, Malaysia, Pakistan, Qatar, Polandia, Afrika Selatan, Turki, dan Thailand, dengan periode observasi sepanjang tahun 2000--2015.

Data produk nasional bruto per kapita didapat dengan mengumpulkan data produk nasional bruto dan populasi dari masing-masing negara, kemudian data produk nasional bruto dibagi dengan data populasi sesuai dengan tahun dan negara terkait. Sebagian besar data diambil dari basis data The World Bank.

Untuk utang luar negeri, data dari Malaysia dan Qatar diambil dari Indexmundi; data dari Republik Ceko, Chile, Korea Selatan, dan Polandia diambil dari CEIC; data dari Hungaria diambil dari Maygar Nemzeti Bank. Untuk rasio cakupan utang, data dari Republik Ceko, Chile, Korea Selatan, dan Polandia diambil dari Islamic Development Bank, sedangkan data dari Hungaria diambil dari Maygar Nemzeti Bank.

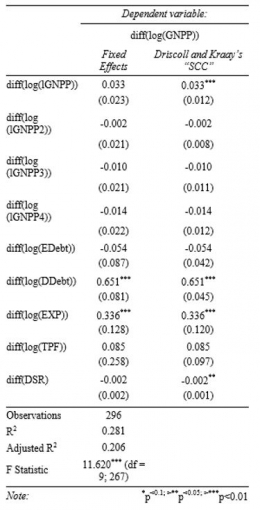

Variabel debt service ratio memiliki hubungan negatif yang berpengaruh cukup signifikan terhadap gross national product per capita negara-negara tersebut. Namun, variabel external debt dan total productivity factor tidak berpengaruh signifikan terhadap gross national product per capita negara-negara emerging markets.

Dalam studi ini, data panel yang diperoleh diuji dengan pcdtest dan pbgtest. Hasil pbgtest, menyatakan bahwa tidak terdapat cross-sectional dependence pada data yang telah diperoleh. Namun, hasil pcdtest menyatakan bahwa terdapat serial correlation dalam data panel.

Dengan coefficient test, standar error dari setiap variabel yang digunakan dikoreksi. Meskipun demikian, koefisien (slope) dan arah hubungan masing-masing variabel independen tetap sama.

Dari hasil regresi yang dilakukan, didapatkan R-squared sebesar 0.281. Angka ini menunjukkan bahwa variasi external debt, domestic debt, debt service ratio, exports, dan total productivity factor secara simultan berpengaruh terhadap gross national product per capita sebesar 28.1 persen.

Hal ini mengisyaratkan bahwa kelima variabel independen yang digunakan dapat menjelaskan variasi variabel dependen sebesar 28.1 persen. Masih terdapat indikator-indikator lain yang tidak diikutsertakan dalam model yang dapat mempengaruhi variasi gross national product per capita sebesar 71.9 persen.

Saran dan Kesimpulan

Melalui hasil penelitian ini, didapatkan hasil bahwa utang publik domestik secara signifikan berkorelasi positif terhadap pertumbuhan ekonomi. Sedangkan, utang publik luar negeri berkolerasi negatif terhadap pertumbuhan ekonomi secara tidak signifikan. Sifat variabel-variabel yang stasioner mengimplikasikan bahwa temuan ini berlaku baik dalam analisis jangka pendek maupun jangka panjang.

Korelasi positif antara utang publik domestik dan pertumbuhan ekonomi dapat dijelaskan sebagai hasil dari keberadaaan pengeluaran pemerintah, khususnya dalam pembangunan infrastruktur dan pengembangan human capital melalui pendidikan dan kesehatan, sebagai penunjang investasi privat yang mendorong pertumbuhan ekonomi dalam jangka panjang.

Kendati demikian, masih terdapat kekurangan dalam penelitian ini. Pada penelitian ini, terdapat masalah endogenitas pada variabel independen yang digunakan. Variabel utang publik domestik dan luar negeri yang digunakan, pada kenyataannya, masih menjadi variabel yang dependen terhadap variabel-variabel lain, seperti pengeluaran pemerintah (G) dan Pajak (T). Untuk penelitian selanjutnya, penggunaan alternatif instrumental variabel disarankan agar masalah endogenitas dapat terselesaikan.

Selain itu, model yang dikaji dalam penelitian ini menunjukkan hubungan linear antara utang publik dan pertumbuhan ekonomi. Hubungan linear ini tidak konsisten dengan temuan dari beberapa penelitian terdahulu, seperti yang dilakukan oleh Jacobo dan Jalile (2017), Gomez-Puig dan Sosvilla-Rivero (2017), dan Greiner dan Fincke (2015) yang mengindikasikan keberadaan korelasi yang positif antara utang publik dan pertumbuhan ekonomi sampai pada tingkat tertentu. Oleh karena itu, penelitian di masa depan diharapkan dapat menguji hubungan antara utang publik dan pertumbuhan ekonomi berdasarkan model yang nonlinear.

REFERENSI

Bal, Debi Prasad dan Badri Narayan Rath. "Public debt and economic growth in India: A reassessment." Economic Analysis and Policy Volume 44, Issue 3 (August): 292-300. Diakses dari https://doi.org/10.1016/j.eap.2014.05.007.

Bank Indonesia. (2017). Indonesia Public Sector Debt Statistics [Data File]. Diakses dari: https://www.bi.go.id/en/statistik/suspi/Pages/SUSPI_TWIV_2016.aspx.

Bank Indonesia. (2019). Indonesia Public Sector Debt Statistics [Data File]. Diakses dari: https://www.bi.go.id/en/statistik/suspi/Pages/SUSPI_TWIV_2018.aspx.

Churchman, Nancy. (2001). David Ricardo on Public Debt. Hampshire: Palgrave Macmillan.

Favour, Elom-Obed Ozioma, Odo Stephen Idenyi, Elom Obed Oge, &; I. Anoke Charity. (2017). "Public Debt and Economic Growth in Nigeria." Asian Research Journal of Arts & Social Sciences, 4(3), 1-16. Diakses dari https://doi.org/10.9734/ARJASS/2017/36095.

Databoks. (2019). Utang Pemerintah 2018 Mencapai Rp 4.418 Triliun [Data File]. Diakses he Economist. (2017). Defining Emerging Markets. Diakses dari: https://www.economist.com/special-report/2017/10/05/defining-emerging-markets.

Greiner, Alfred, & Bettina Fincke. (2015). Public Debt, Sustainability, and Economic Growth. Springer International Publishing Switzerland.

Growth: An Overvew for Latin America. Department of Economics University of Perugia (IT).

Gmez-Puig, Martha, & Simn Sosvilla-Rivero. (2017). Public debt and economic growth: Further evidence for euro area. Barcelona: Institut de Recerca en Economia Aplicada

Hill, R. Carter, William E. Griffiths, dan Guay C. Lim. (2011). Principles of Econometrics, Fourth Edition. Hoboken: John Wiley & Sons, Inc.

Regional i Pblica, Universitat de Barcelona.

Jacobo, Alejandro D., & Ileana R. Jalile. (2017). The impact of Government Debt on Economic Growth: An Overview for Latin America," Quaderni del Dipartimento di Economia, Finanza e Statistica 28/2017, Universita di Perugia, Dipartimento Economia.

Kose, Ayhan, Franziska Ohnsorge, dan Notaka Sugawara. (2017). Rising Debt and Deficits in Emerging Market and Developing Economies (EMDEs) in 5 Charts. Diakses dari: http://blogs.worldbank.org/developmenttalk/rising-debt-and-deficits-emerging-market-and-developing-economies-emdes-5-charts

Mbaye, Samba, dan Marialuz Moreno Badia. (2019). New Data on Global Debt. Diakses dari: IMFBlog: https://blogs.imf.org/2019/01/02/new-data-on-global-debt/

Mody, Ashoka. (2004). What is an Emerging Market?. IMF Working Paper, Vol. , pp. 1-24. Diakses dari: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=879002.

Public Debt and Economic Growth in Nigeria. Asian Research Journal of Arts & Social Sciences, 1-16.

Stiglitz, Joseph E. (2000). Economics of The Public Sector. Third Edition. New York: W. W. Norton & Company, Inc.

The World Bank. 2019a. Central Government Debt, Total (Current LCU) - Indonesia. Diakses dari: https://data.worldbank.org/indicator/GC.DOD.TOTL.CN?locations=ID

The World Bank. 2019b. Central Government Debt, Total (% of GDP) - Indonesia. Diakses dari: https://data.worldbank.org/indicator/GC.DOD.TOTL.GD.ZS?locations=ID

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H