Oleh: Muhammad Faisal Abda'oe, Ilmu Ekonomi 2016, Wakil Kepala Departemen Kajian dan Penelitian Himiespa FEB UGM 2018

Bersama dengan dituliskannya artikel ini, isu perihal pelemahan rupiah yang memiliki multitafsir terkait penyebab dan asal-muasalnya terus bermunculan baik di sosial media maupun berita-berita nasional. Penulis sempat bersikap acuh dan tidak memiliki keterkaitan serius dikarenakan dipertemukan dengan berbagai kendala khususnya waktu dan kesibukan. Hingga pada akhirnya penulis memiliki titik puncak akan kejenuhan dan muak melihat berbagai simpang-siur terkait opini pelemahan rupiah yang tidak memiliki dasar (teori).

Artikel ini penulis kemas dengan struktur komprehensif dan informatif. Penulis juga menyertakan beberapa referensi terkait teori-teori dan istilah-istilah yang tidak dijelaskan secara tuntas untuk mempersingkat alur penjelasan artikel ini.

Krisis dan Pelemahan Rupiah

Dimulai dengan memahami krisis dan pelemahan rupiah, penulis mencoba untuk menyadarkan pembaca bahwa kedua terminologi tersebut memiliki arah yang cenderung sama, namun, dengan pengertian yang berbeda.

Mengutip dari kamus Cambridge[1], krisis diartikan sebagai suatu ketika (waktu) dimana terjadi ketidaksepahaman, kebingungan, atau penderitaan yang sangat hebat (besar). Pengertian kedua ialah sebuah titik situasi dimana terjadi keadaan yang sangat menyulitkan (berbahaya) secara ekstrim. Jika kita mengacu pada konteks ekonomi, krisis bisa diartikan sebagai perubahan drastis situasi perekonomian yang menyebabkan kesulitan (kegagalan) ekonomi dalam waktu yang singkat (secara tiba-tiba).

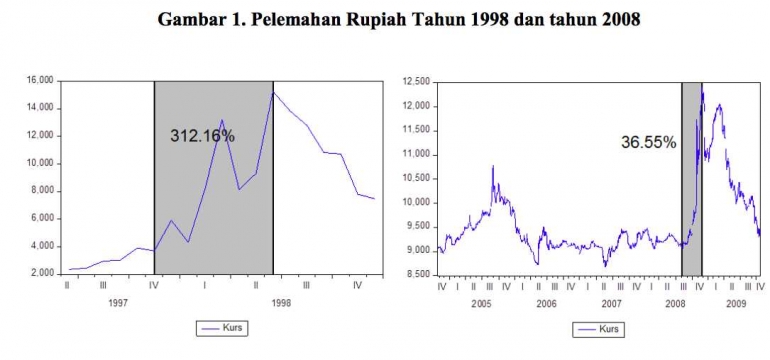

Dengan sekilas melihat pengertian tersebut, kita bisa langsung membandingkan pelemahan rupiah yang terjadi pada tahun 1998 dan tahun 2008 dengan pelemahan rupiah yang terjadi pada tahun 2018. Gambar 1 memperlihatkan pelemahan rupiah yang terjadi dalam waktu singkat pada tahun 2008 dan 1998.

Hal yang membedakan baik pada pelemahan rupiah tahun 1998 dan 2009 dengan pelemahan rupiah pada tahun 2018 adalah kurun waktu terjadinya pelemahan. Hal tersebut sebenarnya bisa dianalisis dengan konsep ekonomi makro, yakni mengacu pada kondisi fundamental perekonomian.

Dengan berkaca dari kedua gambar tersebut dengan kaitannya terhadap definisi "krisis", dapat ditarik sebuah kesimpulan bahwa pelemahan rupiah tahun 1998 dan 2009 merupakan sebuah krisis. Rupiah memang benar mengalami pelemahan yang hampir mencapai titik terendahnya pada tahun 2018. Namun secara definisi, rupiah belum tentu (dan jangan sampai) mengalami krisis.

Refleksi Teoretis: Penyebab Terjadinya Pelemahan Rupiah

Untuk dapat menganalisis sebab terjadinya pelemahan rupiah, penulis akan mengajak pembaca untuk sedikit kembali ke dalam tataran teoretis. Bahasa yang digunakan mungkin akan sedikit terkesan akademis. Namun, penulis akan mencoba untuk menggunakan bahasa yang lebih mudah dipahami khususnya bagi pembaca awam.

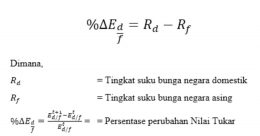

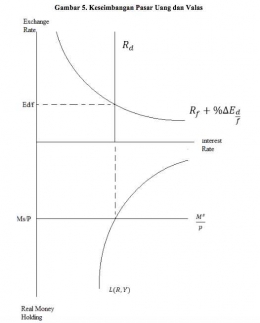

Penulis menggunakan dua teori utama sebagai landasan mengkaji sebab-sebab pelemahan nilai tukar, yakni Interest-parity Equilibriumdan Money Market Equilibrium[3].

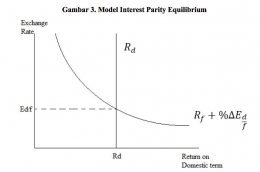

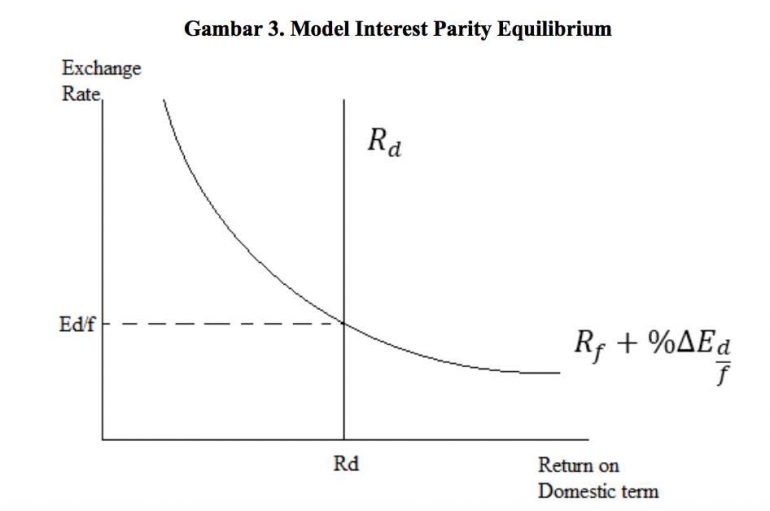

Interest-Parity Equilibrium[5]

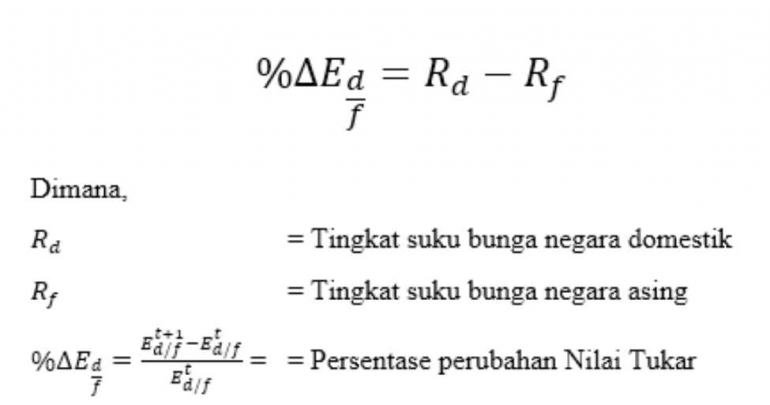

Teori ini menyatakan bahwa keseimbangan (kesamaan) tingkat pengembalian suku bunga suatu aset antar dua negara ditentukan oleh dua hal, yakni tingkat suku bunga dan nilai tukar kedua negara tersebut.

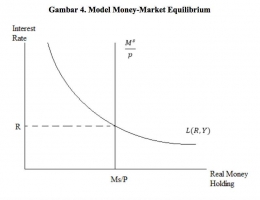

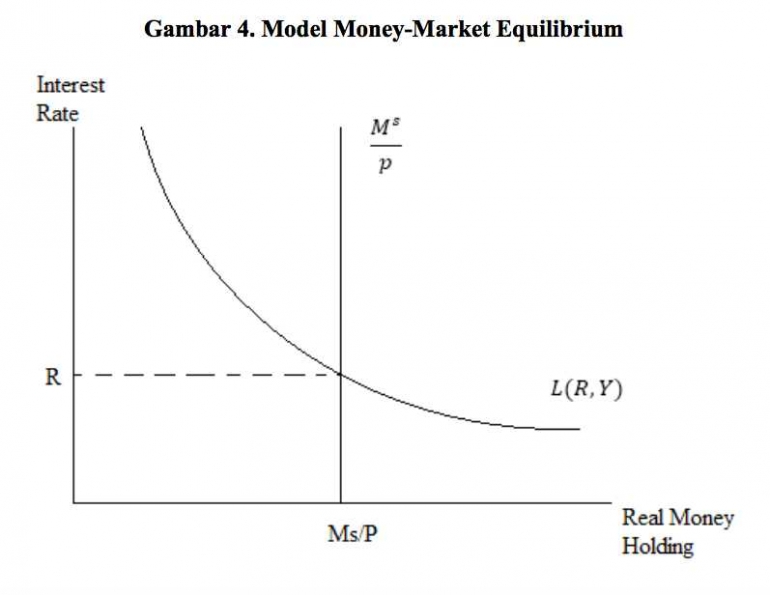

Money-Market Equilibrium[5]

Teori ini menyatakan bahwa keseimbangan di pasar uang terjadi ketika permintaan uang riil sama dengan penawaran uang riil.

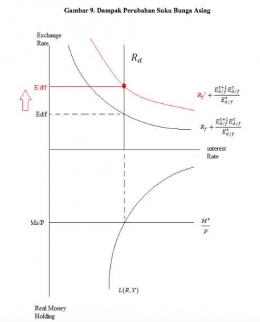

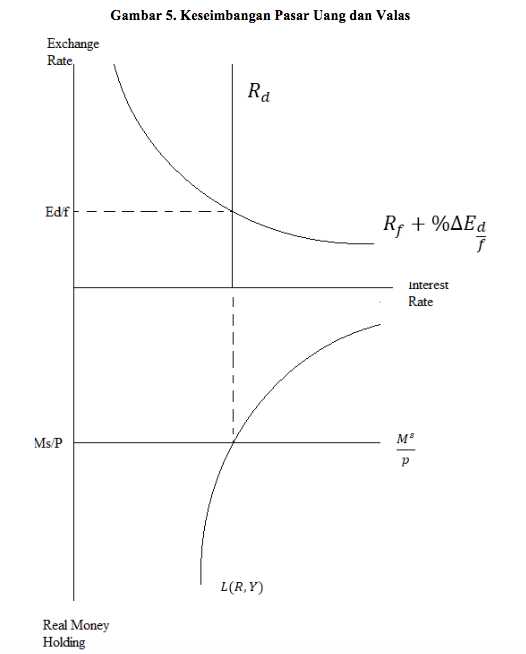

Dengan memahami kedua model tersebut, kita dapat menggabungkan keduanya sehingga tercipta keseimbangan pasar uang dan pasar valas dengan grafik sebagai berikut.

Faktor Internal

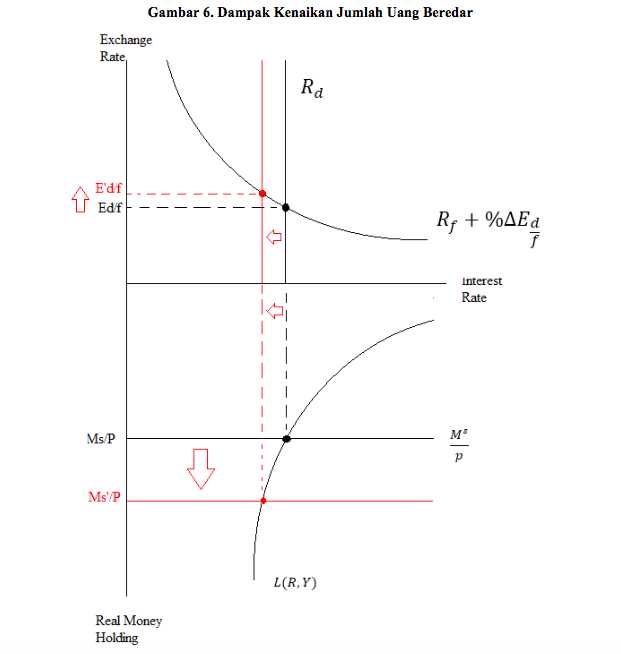

1) Peningkatan Jumlah Uang Beredar

Peningkatan jumlah uang beredar (Ms) akan menyebabkan kenaikan penawaran uang riil meningkat. Dengan begitu, keseimbangan pasar uang akan berubah dengan ditandai penurunan suka bunga domestic--ceteris paribus. Sehingga menyebabkan tingkat pengembalian aset (uang) domestik yang lebih rendah daripada aset (uang) asing. Hal tersebut menyebabkan masyarakat lebih menyukai aset asing. Ketika banyak orang yang lebih memilih memegang aset dalam bentuk dolar, hal ini akan berdampak pada tingginya permintaan terhadap mata uang asing yang berarti rendahnya permintaan terhadap mata uang domestik. Dalam gambar tersebut, terlihat bahwa Ed/f mengalami kenaikan yang berarti terjadi pelemahan nilai mata uang domestic dibanding mata uang asing (depresiasi).

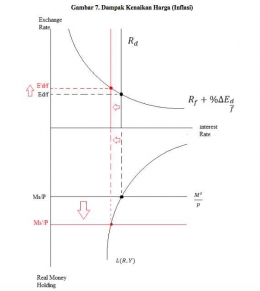

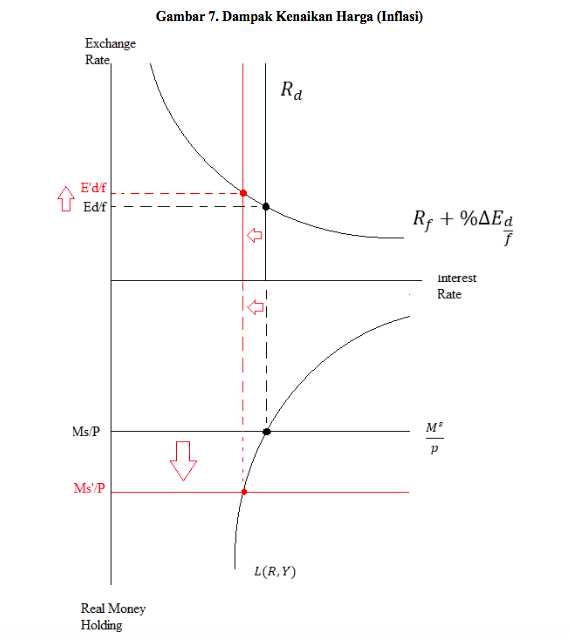

2) Peningkatan Harga Komoditas Secara Umum (Inflasi)

Terjadinya perubahan harga (kenaikan harga)--menyebabkan peningkatan pada variabel P. Namun, ingat bahwa peningkatan P akan secara proporsional diikuti peningkatan Ms. Karena dalam jangka pendek P bersifat tetap (Rigid), maka hal ini akan berdampak pada peningkatan Ms/P. Keseimbangan pasar uang akan berubah dengan ditandai penurunan suka bunga domestic--ceteris paribus. Sehingga menyebabkan tingkat pengembalian aset (uang) domestik yang lebih rendah daripada aset (uang) asing. Hal tersebut menyebabkan masyarakat lebih menyukai aset asing dan menyebabkan depresiasi. Dalam kehidupan nyata, inflasi sangat melekat dengan indikator perekonomian. Inilah sebabnya mengapa inflasi juga berbahaya dalam kaitannya dengan nilai tukar.

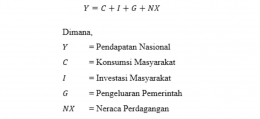

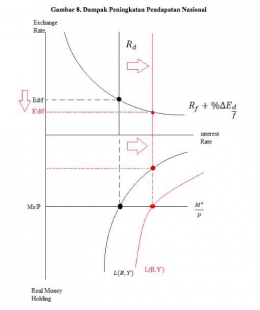

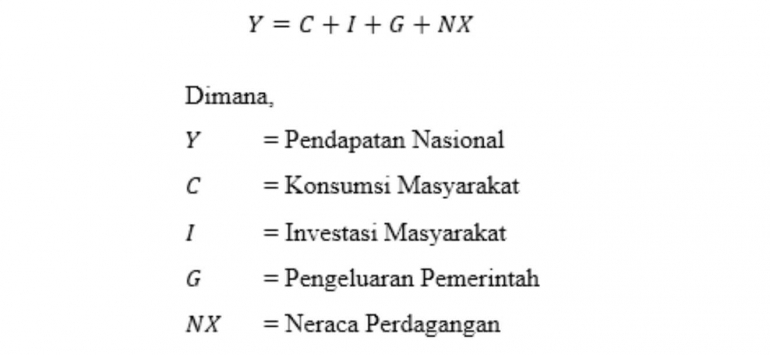

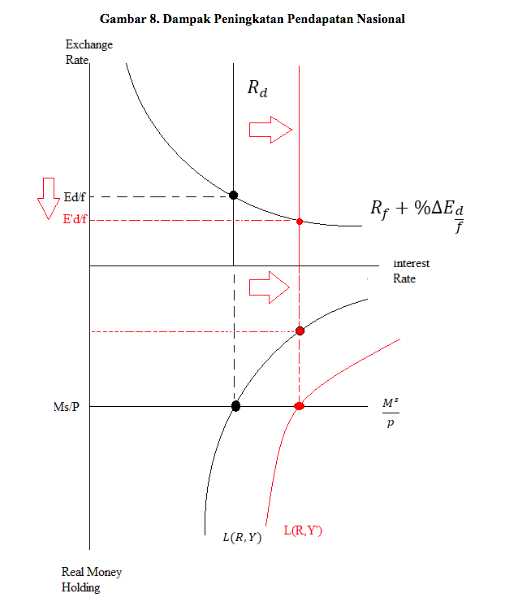

Ingat pada teori permintaan uang, preferensi masyarakat terhadap permintaan dipengaruhi tingkat suku bunga (R) dan pendapatan nasional (Y). Untuk pengembangan yang lebih mudah dan dekat dengan kenyataan, ingat kembali pendekatan pengeluaran dalam menghitung pendapatan nasional yang meliputi konsumsi masyarakat (C), investasi swasta (I), pengeluaran pemerintah (G), dan neraca perdagangan (NX)--yang merupakan selisih antara ekspor (X) dengan impor masyarakat (M).

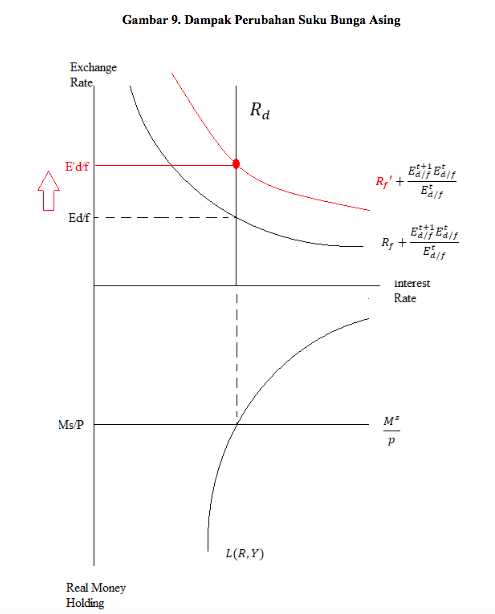

1) Peningkatan Suku Bunga Asing

Suku bunga asing juga dapat mempengaruhi permintaan akan aset (uang) yang nantinya mempengaruhi nilai tukar diantara dua negara tersebut. Hal ini disebabkan peningkatan suku bunga asing akan menyebabkan aset asing cenderung diminati daripada aset domestik. Jika kita melihat kembali teori interest parity, kita dapat melihat bahwa tingkat suku bunga domestik akan indifferent dengan suku bunga asing ditambah persentase perubahan nilai tukar. Ketika nilai tukar asing mengalami peningkatan--ceteris paribus, maka tingkat pengembalian aset asing akan lebih menarik ketimbang aset domestik. Hal tersebut tentunya akan menyebabkan masyarakat lebih tertarik memiliki aset asing. Sehingga, kondisi tersebut akan berdampak pada kenaikan nilai tukar domestik terhadap asing (depresiasi).

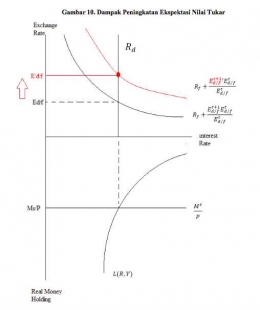

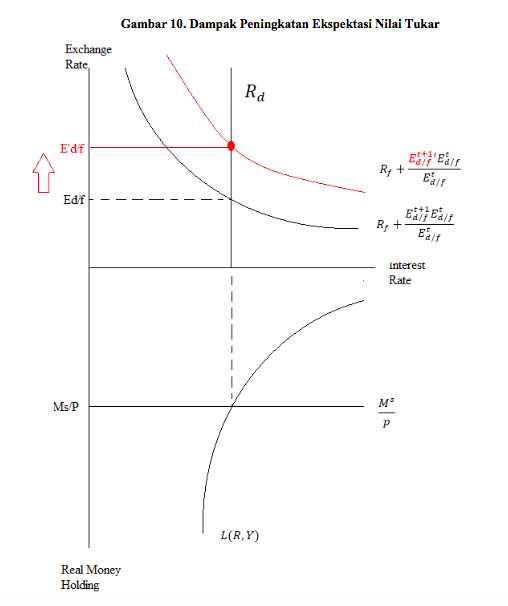

2) Ekspektasi Masyarakat akan Nilai Tukar

Faktor yang terakhir adalah faktor ekspektasi. Faktor ini juga cukup mempengaruhi nilai tukar secara langsung. Ingat kembali teori interest parityyang memiliki variabel nilai tukar dimasa depan (Et+1), hal ini menjelaskan bagaimana pengaruh ekspektasi masyarakat dan spekulan dalam menentukan nilai tukar. Misalkan karena suatu berita, banyak tokoh ekonom yang meramalkan bahwa perekonomian Indonesia akan memburuk. Meskipun kondisi fundamental baik, masyarakat dan spekulan telah menangkap berita dan desas-desus akan pelemahan kondisi perekonomian. Dengan begitu masyarakat akan menganggap bahwa rupiah akan benar-benar melemah (ditandai dengan peningkatan ekspektasi nilai tukar (Et+1). Maka masyarakat akan berbondong-bondong untuk mengamankan aset mereka dalam bentuk aset asing yang tentunya akan kembali mempengaruhi nilai tukar menjadi lemah (depresiasi).

Gambar 11. Ilustrasi Gambar Ekspetasi

Refleksi Teori dan Dunia Nyata

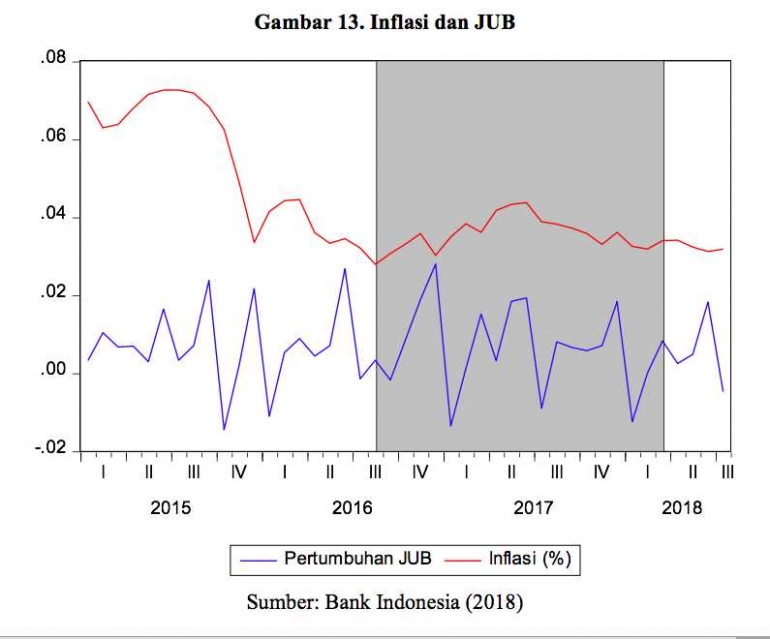

Setelah kita memahami landasan teoretis terkait sebab-sebab perubahan nilai tukar dengan menggunakan teori pasar uang dan pasar valuta asing, penulis bermaksud untuk mengajak pembaca untuk kembali melihat kondisi di dunia nyata. Namun penulis ingin mengingatkan bahwa tidak sepenuhnya teori benar-benar menunjukkan realita. Ingat kembali bahwa ekonomi merupakan salah satu ilmu sosial yang mempelajari tentang manusia didalamnya. Padahal, manusia merupakan subjek yang dinamis. Hal tersebut menjelaskan bahwa terdapat banyak variabel yang turut menjadi penyebab kegagalan teoretis karena sulitnya mengukur variabel-variabel yang melekat pada aspek sosial tersebut. Sebagaimana dalam ekonometrika, kita tidak dapat memodelkan suatu fenomena ekonomi dengan benar-benar tepat. Kita selalu memiliki variabel residu (error, shock, dsb.) yang menjelaskan bahwa ada variabel-variabel yang belum tertangkap secara utuh dalam model yang kita kembangkan. Namun, secara garis besar perekonomian dapat terdeskripsikan dalam model ekonometrika.

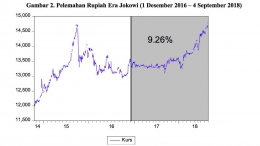

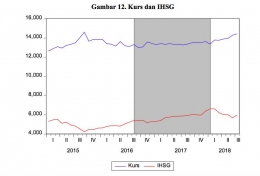

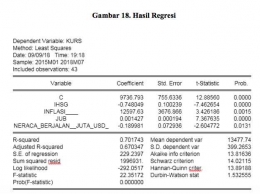

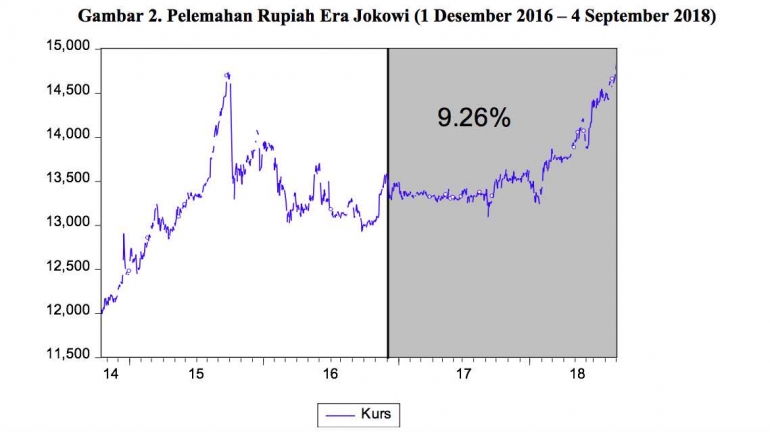

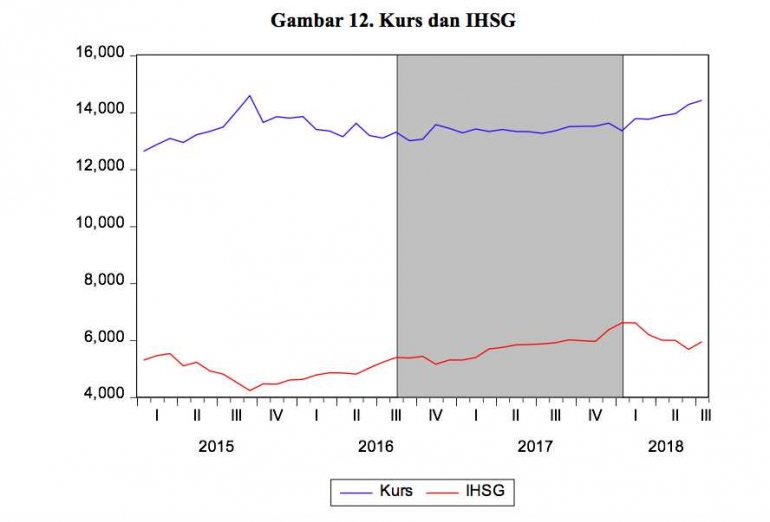

Dengan melihat kembali gambar nilai tukar rupiah terhadap dolar, dapat dilihat bahwa tren pelemahan terjadi sudah dimulai sejak akhir triwulan ketiga pada tahun 2016. Untuk mengkonfirmasi kembali apakah benar kondisi fundamental Indonesia sedang tidak sehat, penulis akan menyajikan sejumlah data yang dirangkum dari berbagai sumber yang valid dan kredibel.

Seperti yang sudah penulis katakan, ekonomi merupakan fenomena sosial--banyak faktor yang tidak dapat diperhitungkan dalam menentukan ketepatan model ekonomi. Penulis menganjurkan pembaca untuk lebih lihai dan tajam dalam menganalisa suatu permasalahan ekonomi. Misalnya dengan melihat konteks perekonomian global. Banyak sekali faktor perekonomian global yang mempengaruhi kondisi perekonomian suatu negara (terutama yang masih berkembang) tak terkecuali Indonesia. Kita dapat melihat mulai dari suku bunga The Fed, kenaikan harga minyak dunia, perang perdagangan Trump dengan China, dan sejumlah permasalahan global lainnya.

Sejumlah faktor-faktor tak terduga tersebut merupakan apa yang penulis sebut dengan shock. Hal ini cenderung disebabkan oleh faktor-faktor sosial di luar model. Dalam melihat aset (valuta asing), investor (spekulan) juga melihat faktor risiko yang terkandung ketika mereka memegang suatu aset. Misalnya dengan ketidakpastian perang dagang yang terjadi antara Trump dengan China. Adanya hambatan tarif dan non-tarif pada produk dari masing-masing negara menyebabkan kenaikan harga dari produk masing-masing negara yang tentunya berdampak pada mitra dagang kedua negara tersebut.

Dampak Pelemahan Nilai Tukar

Pelemahan nilai tukar pada dasarnya bukan merupakan suatu masalah jika tingkat pelemahannya tidak terjadi secara terus menerus dan dalam tingkat yang sangat drastis. Jika kita kembali ke pada konsep dasar permintaan ekonomi, harga yang semakin murah akan menyebabkan permintaan semakin tinggi. Pada kaitannya dengan nilai tukar, semakin lemah nilai tukar akan menyebabkan semakin murah harga produk-produk yang ditawarkan oleh Indonesia--dengan begitu akan meningkatkan penerimaan ekspor dan pengeluaran impor--sehingga menyebabkan pengurangan defisit. Namun, hal tersebut tidak selamanya benar-benar terjadi. Dalam konteks negara berkembang umumnya transaksi internasional masih didominasi belanja modal yang mana sangat dibutuhkan dalam proses produksi. Sehingga, produsen Indonesia memiliki keharusan untuk mengimpor dengan tingkat harga berapapun agar tetap mampu melakukan proses produksi. Dengan tingkat rupiah yang semakin melemah, ongkos produksi--yang mana merupakan salah satu unsur penetapan suatu harga-- akan meningkat. Pada selanjutnya hal tersebut sama halnya dengan inflasi (kenaikan harga secara umum).

Apa yang Harus Indonesia Perbuat?

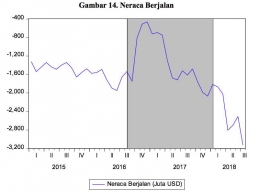

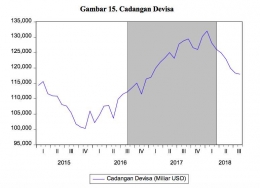

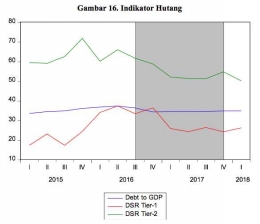

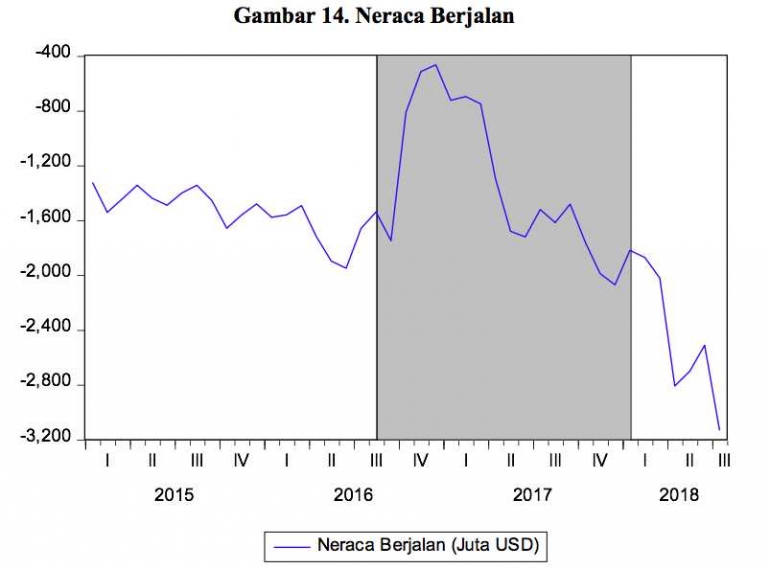

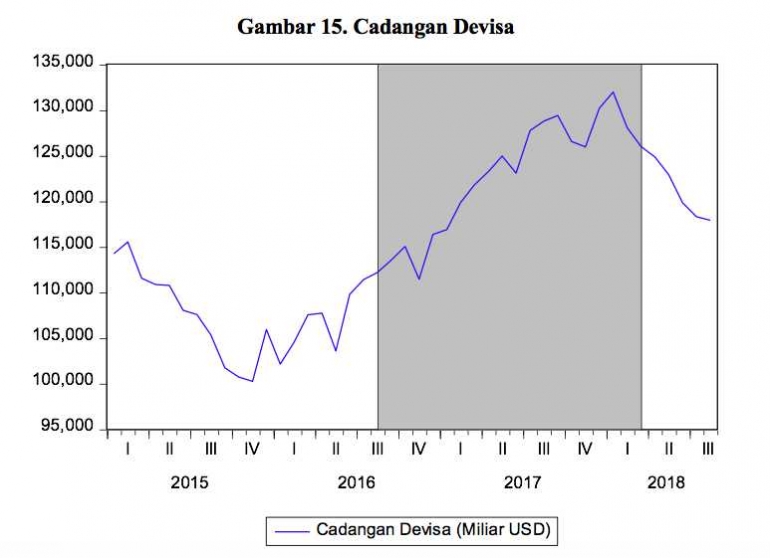

Dengan tren cadangan devisa yang semakin menurun, hal ini dapat menjadi sebuah bencana. Pasalnya, devisa adalah cadangan valuta asing yang dimiliki oleh bank sentral guna menjaga kestabilan nilai tukar. Ketika cadangan devisa terus terkuras habis dikarenakan harus memenuhi kebutuhan penggunaan valuta asing, ia akan menyebabkan rupiah semakin terdepresiasi. Untuk itu, perlu bagi pemerintah untuk menjaga dan meningkatkan kinerja cadangan devisa, neraca perdagangan (defisit), serta indikator hutang (DSR dan DGDP). Dalam beberapa kasus krisis finansial, DSR telah menjadi early warningatas terjadinya krisis perekonomian. Salah satu upaya yang telah dilakukan pemerintah adalah melarang penggunaan dan penghimpunan dolar serta penganjuran untuk mencintai produk lokal. Hal ini guna mengantisipasi spekulasi-spekulasi trader valuta asing yang dapat memperkeruh kondisi perekonomian. Pengurangan konsumsi barang-barang impor juga dapat membantu perekonomian dengan mengurangi penggunaan cadangan devisa.

Ketika kondisi fundamental telah terlaksana dengan baik, hal yang perlu diperhatikan secara khusus adalah sentimen atau ekspektasi masyarakat terhadap perekonomian (nilai tukar) Indonesia. Sebagaimana telah penulis jelaskan tentang peran ekspektasi, ekspektasi dapat berkontribusi secara langsung terhadap prospek nilai tukar rupiah. Kita telah melihat upaya pemerintah yang tetap meyakinkan masyarakat bahwa perekonomian masih (dan mudah-mudahan) akan membaik. Hal tersebut guna menghindari spekulasi yang berlebihan terhadap ekspektasi rupiah yang dapat memperburuk nilai tukar. Kita juga dapat berkontribusi terhadap perbaikan nilai tukar terkait hal ini. Dengan meyakinkan teman-teman kita bahwa nilai tukar akan membaik, hal tersebut dapat menjadi usaha untuk menjaga dan meningkatkan ekspektasi penguatan nilai tukar rupiah.

Bagaimana dengan Hutang Indonesia?

Akhir-akhir ini, penulis menemui banyak perdebatan terkait membengkaknya hutang Indonesia. Penulis tidak akan dan tidak pernah berdebat panjang terkait isu tersebut. Untuk pembaca yang memiliki ketidaksepahaman dengan penulis, penulis mewajarkan dan tidak memaksa pembaca untuk memiliki kesependapatan dengan penulis. Namun penulis menganjurkan pembaca untuk memperluas bacaan dan literasi terkait hutang dan pertumbuhan perekonomian (penulis sertakan dalam daftar pustaka).

Singkatnya, hutang adalah suatu kegiatan yang dimaksudkan untuk meningkatkan laju pertumbuhan perekonomian. Ketika suatu negara ingin tumbuh lebih pesat namun terkendala dengan biaya, hutang menjadi alternatif agar pertumbuhan yang diharapkan dapat tercapai dengan meminjam alokasi dana dari masa depan.

Mari kita ingat sejumlah pencapaian infrastruktur yang digalakkan dalam waktu singkat. Belum lagi baru-baru ini baru saja kita merayakan euphoria perayaan Asian Games yang merupakan salah satu bentuk penumbuhan nasionalisme. Bayangkan semua capaian-capaian tersebut yang tidak mungkin terlaksana tanpa menggunakan pinjaman-pinjaman hutang.

Infrastruktur merupakan suatu unsur yang sangat penting bagi tercapainya pembangunan negara. Ia merupakan unsur spasial yang sangat penting dan berkontribusi secara signifikan terhadap biaya-biaya logistik dan transportasi. Infrastruktur memang tidak terasa secara langsung manfaatnya. Ia baru akan terasa dalam jangka panjang. Pemerintah memiliki visi jangka panjang, yakni mengurangi ketimpangan antara Jawa dengan beberapa kawasan di Indonesia (yang dulu kita kenal dengan istilah Indonesia Bagian Timur). Untuk alasan tersebut, hutang merupakan suatu opsi yang tak terelakkan.

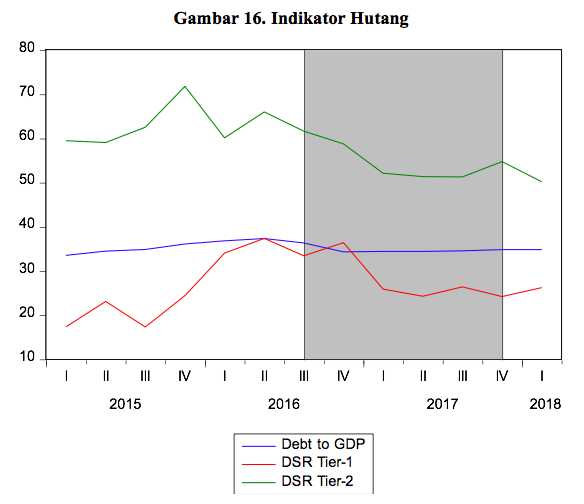

Meskipun begitu, bukan berarti pemerintah dapat sewenang-wenang melakukan pinjaman hutang. Pemerintah juga harus tetap sadar akan batas aman melakukan pinjaman. Beberapa indikator yang menunjukkan tingkat kesehatan suatu negara dalam berhutang adalah DSR dan DGDP. Kalau dilihat secara nominal hutang, tentu hutang mengalami peningkatan yang sangat tinggi. Namun, sangat disayangkan pembaca tidak awareterhadap faktor inflasi. Faktor lain adalah kesanggupan negara dalam melakukan pembayaran terhadap hutang tersebut. Untuk itu, diperlukan suatu Indikator yang melakukan perbandingan antara hutang dengan kesanggupan negara dalam melakukan pembayaran hutang tersebut.

Kesimpulan

Setelah penulis mengajak pembaca untuk berimajinasi tentang kondisi perekonomian, penulis berharap bahwa sejak detik ini pembaca memahami dengan baik bagaimana fenomena pelemahan rupiah itu terjadi. Dengan landasan teori keseimbangan pasar uang dan pasar valuta asing, pembaca dapat memahami kalau perekonomian Indonesia masih berkinerja dengan baik secara fundamental. Tetapi, ada beberapa faktor yang tentunya menyebabkan pelemahan tersebut tetap saja terjadi.

Untuk itu, penulis bermaksud menyimpulkan tentang apa yang penulis sampaikan di awal paragraf tulisan ini, bahwasanya Rupiah memang sedang mengalami pelemahan. Namun, berkaca dari pengalaman pelemahan nilai tukar tahun 1998 dan 2008, pelemahan nilai tukar pada saat ini bukan merupakan suatu krisis.

Benar bahwa nilai rupiah mencapai yang hampir mencapai titik terendahnya pada tahun 1998. Namun dengan membandingkan tingkat (persentase) perubahannya, pelemahan yang terjadi pada saat ini belum memasuki predikat krisis. Tetapi, bukan berarti hal tersebut pertanda aman. Dengan banyaknya pendapat yang menyatakan bahwa Indonesia akan (dan sedang) mengalami krisis, bukan tidak mungkin hal tersebut akan benar-benar terjadi. Seperti yang sudah penulis sampaikan, ekspektasi masyarakat akan memainkan peran yang sangat berarti pada saat seperti ini. Untuk itu, pemerintah dan masyarakat harus bersama-sama melakukan upaya-upaya yang terkait menjaga dan memperbaiki sentimen serta ekspektasi masyarakat terhadap rupiah.

Untuk kritik dan saran: himiespa.dp@gmail.com

Daftar Pustaka

[1] https://dictionary.cambridge.org/dictionary/english/crisis

[2] Drehmann, M., & Juselius, M. (2012). Do debt service costs affect macroeconomic and financial stability? BIS Quarterly Review, September 2012.

[3] Krugman, P. R., Obstfeld, M., & Melitz, M. J. (2018). International economics: Theory & policy. New York: Pearson.

[4] Mankiw, N. G. (2013). Macroeconomics 8th Edition. New York: Worth Publisher.

[5] Mishkin, F. (2010). The economics of money, banking & financial markets 9th Edition. New York: Pearson.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H