Pajak berganda internasional secara umum terjadi dikarenakan tidak adanya hukum internasional untuk mengatur perkara tersebut sehingga menyebabkan benturan kedua negara dan lebih. Velkenbond mendefinisikan pemajakan dua negara atau lebih saling tumpang tindih sehingga pengenaan pajk terhadap subjek pajak menanggung beban pajak yang lebih besar dibanding dengan subjek pajak yang dikenakan hanya pada satu negara. Adanya tambahan beban bukan hanya karena perbedaan tarif saja, tetapi kedua negara tersebut sama-sama melakukan pemungutan pajak terhadap subjek maupun objek yang sama. Dapat diartikan bahwa pajak berganda yang dikenakan objek dan subjek pajak lebih dari satu kali menyebabkan munculnya beban tambahan. Prof. Rochmat Soemitro menyebutkan penyebab pajak berganda internasional dikarenakan adanya domisili dan kewarganegaraan rangkap, bentrokan atas domisili dan asas kewarganegaraan.

Dalam konteks perpajakan lintas negara, pemerintah akan memperhatikan dua komponen penting yaitu aktivitas yang dilakukan pada suatu negara dengan residen negara lainnya dan aktivitas residen yang dilakukan di Luar Negeri. Konsekuensi dari kedua aspek tersebut munculnya perpajakan yuridiksi sumber dan residen. Yuridiksi sumber merupakan suatu negara yang mengenakan pajak terhadap wajib pahak non-residen atas penghasilan domestik yang diterimanya. Negara akan mengenakan pajak terhadap penghasilan yang bersumber dikarenakan adanya neksus antar negara dan aktivitas yang menghasilkan sumber penghasilan.

Sedangkan yuridiksi residen turut melibatkan pengenaan pajak terhadap negara residen individu pada penghasilan yang diterima baik dari dalam negeri maupun luar negeri. Dalam hal ini, pengenaan pajak penghasilan dikarenakan adanya neksus terhadap negara dengan orang yang memperoleh penghasilan.

Dapat dikatakan bahwa pengenaan pajak pada beberapa negara pada objek yang sama dan subjek pajak negara tempat tinggal menganut sistem world wide income, sedangkan negara domisili pengenaan pajaknya berpedoman pada asas sumber.

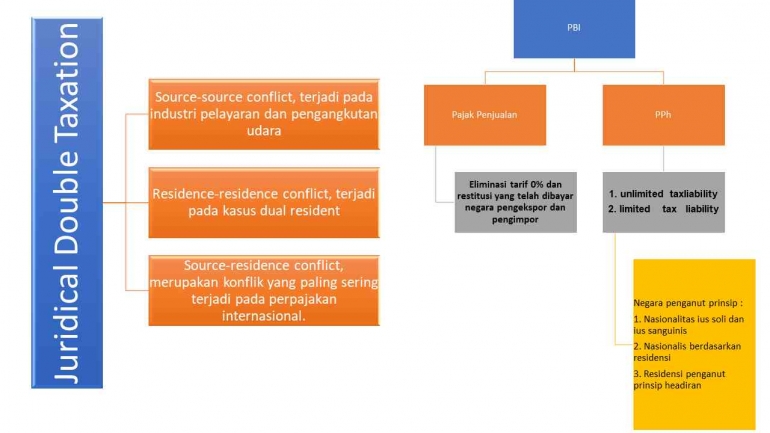

Juridical double taxation terdiri dari:

- Source-source conflict, terjadi pada industri pelayaran dan pengangkutan udara

- Residence-residence conflict, terjadi pada kasus dual resident

- Source-residence conflict, merupakan konflik yang paling sering terjadi pada perpajakan internasional.

Beberapa bentuk dari pajak berganda internasional diantaranya adalah sebagai berikut:

1. Pajak penjualan.

Meski hanya dikenakan pajak atas peredaran terhadap konsumsi produk domestic, masih besar kemungkinan pajak penjualan akan menyebabkan terjadinya pajak berganda internasional. Klausul tersebut terjadi jika prinsip dalam perpajakan negara pengekspor negara asal dengan tarif 0% terhadap negara pengekspor dengan tarif normal oleh negara yang melakukan impor. Jadi seolah---olah negara yang melakukan ekspor telah mengeliminasi hak terhadap pengenaan pajak dengan pemberlakuan tarif 0% dan pembayaran restitusi pajak yang telah dilakukan dan memberikan izin pada negara yang melakukan impor pengenaan pajak sesuai dengan ketentuan negara tersebut.

2. Pajak Penghasilan