Pada tahun 2017, di Eropa terjadi beberapa permasalahan perbankan yang penanganannya menggunakan pendekatan dan opsi yang berbeda-beda, sebagaimana dibahas pada beberapa postingan yang diunggah sebelumnya, yakni:

1. Precautionary Recapitalisation Banca Monte dei Paschi di Siena;

2. Resolusi Banco Popular Espanol; dan

Penanganan permasalahan perbankan tersebut menarik disimak mengingat sejak Single Resolution Mechanism mulai diberlakukan pada 1 Januari 2016, kasus kegagalan bank-bank tersebut menyeruak hampir bersamaan pada pertengahan 2017.

Berdasarkan EU Bank Recovery and Resolution Directive (BRRD) dan FSB Key Attributes of Effective Resolution Regimes for Financial Institutions, penyelesaian permasalahan atau resolusi bank ke depan harus diupayakan dapat memenuhi 3 tujuan, yakni: meminimalkan dampaknya terhadap stabilitas sistem keuangan; menjaga keberlangsungan fungsi kritis bank (critical functions); serta menghindari penggunaan uang pembayar pajak (anggaran negara).

1. Meskipun konsep bail-in sudah mulai diterapkan, penggunaan anggaran negara masih dimungkinkan untuk mendukung pelaksanaan resolusi atau mengatasi permasalahan perbankan dengan dalih demi kepentingan umum dan stabilitas sistem keuangan, antara lain melalui state aid dan precautionary recapitalisation.

2. Pelaksanaan resolusi bank di Eropa telah menggunakan kerangka kerja dan rujukan yang sama yakni Bank Recovery and Resolution Directive (BRRD) dan Single Resolution Mechanism Regulation (SRMR). Sedangkan dalam hal kegagalan bank tidak memenuhi kriteria untuk dilakukan resolusi, pelaksanaan likuidasi bank dilakukan dengan mengacu pada national law masing-masing negara yang sangat mungkin berbeda dalam detail kebijakan dan operasionalnya, termasuk pengaturan urutan prioritas krediturnya (creditor hierarchy).

3. Penetapan bank masuk kategori Failing or Likely To Fail (FLTF) merupakan kewenangan pengawas bank dan menjadi pemicu resolusi. Untuk menghindari perbedaan pandangan, kriterianya perlu dibuat jelas, transparan, serta didiskusikan antara pengawas bank dengan otoritas resolusi, serta disosialisasikan kepada otoritas terkait lainnya seperti auditor dan penegak hukum.

4. Bail-in merupakan kewenangan resolusi yang pelaksanaannya didasarkan pada hasil valuasi oleh penilai independen untuk menentukan jumlah modal saham dan kewajiban yang akan dihapus (write-down) dan/atau dikonversi (convert) menjadi modal. Pemegang saham, subordinate debts, senior debts, sampai nasabah penyimpan yang simpanannya melebihi jumlah yang dijamin akan sangat berkepentingan terhadap proses dan metode valuasi tersebut karena hasilnya akan menentukan seberapa besar kerugian yang akan dibebankan kepada mereka.

6. Pengambilan kebijakan resolusi bank merupakan trade-off atau dilema antara mencegah penggunaan anggaran negara dan mengorbankan kepentingan investor retail, antara mencegah moral hazard dan mempertahankan stabilitas sistem keuangan, serta antara pertimbangan aspek politis dan ekonomis.

7. Stress testing telah menjadi alat penting dalam pengaturan dan pengawasan perbankan (regulatory/supervisory toolkits), serta hasilnya dapat memiliki implikasi dan konsekuensi yang besar bagi bank. Oleh karenanya, metodologi stress testing, termasuk variabel, skenario, dan asumsi yang digunakan perlu dipahami kalangan perbankan dan para pemangku kepentingan lainnya.

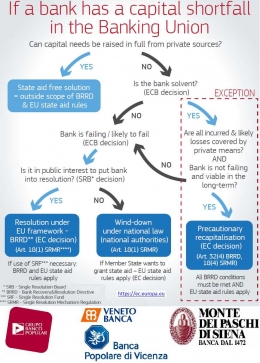

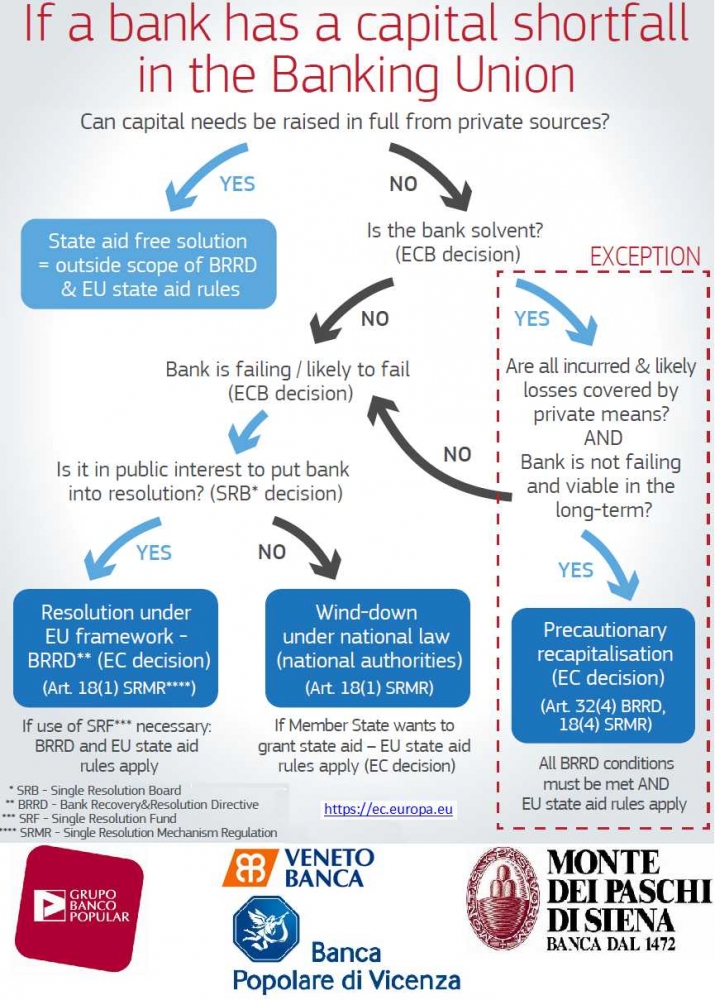

European Commission telah memiliki detail peraturan terkait penanganan permasalahan bank yang mengalami kekurangan permodalan. Dalam ketentuan tersebut ditetapkan kriteria dan persyaratan yang memberi arahan untuk menentukan pemilihan opsi penanganannya melalui: resolusi, likuidasi, atau precautionary recapitalisation. Dalam prakteknya masih terbuka celah digunakannya diskresi dengan mempertimbangkan kepentingan masing-masing negara.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H