d. Informasi pihak ketiga

Dalam contoh kertas kerja, penulis jelaskan dengan mengisi daftar customer utama dan supplier utama serta informasi yang sekira relevan dan penting, seperti informasi seluruh customer utama auditee ternyata local atau penjualan dalam negeri,

sedangkan semua supplier utama auditee merupakan badan usaha Luar Negeri, tentunya dari informasi tersebut penerapan atas ketentuan dan peraturan perpajakan sangat berbeda, seperti atas pembelian software dari luar negeri tersbut apakah murni seluruhnya merupakan pembelian software atau terdapat jasa luar negeri atau royalty yang menurut ketentuan harus dipungut PPh Pasal 26.

2. Pistis (Kesan Pancaindra)

Pistis atau kesan pancaindra bila dikaitkan dengan tax audit adalah pemgamatan indra penglihatan auditor terhadap auditee, pendengaran dan juga indra yang lainnya, sehingga dapat dibuat prosedur audit dengan melakukan pengamatan didalam dan diluar kantor auditee, mengamati dan mendengan kondisi umum auditee kemudian melakukan kompilasi dan melakukan pemetaan terhadap yang dirasakan oleh pancaindra auditor.

Dalam contoh gambar kertas kerja terlampir penulis jelaskan dapat berupa :

a. Pemenuhan permintaan data dan/atau dokumen

Data dan atau dokumen yang diminta bisa berupa SPT Tahunan, SPT Masa PPN, SPT Masa PPh, bukti Potong PPh, Laporan Keuangan, Kertas Kerja Audit, General Ledger, Rekening Koran, Faktur Pajak Keluaran, Daftar Aset Tetap, Akta Pendirian,

Dokumen perjanjian hutang piutang sewa menyewa, Dokumen penjualan, bukti kas dan bank, faktur pajak masukan, PIB, PEB, struktur organisasi, bagan proses produksi, Laporan Audit Independen, soft copy resume PPN dan dokumen lainnya.

Dapat juga berupa penyelenggaraan pembukuan dan dalam contoh auditee telah melakukan pembukuan sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia, sehingga Auditor menyimpulkan bahwa Pembukuan telah memenuhi ketentuan Pasal 28 Ayat (3) UU KUP.

Sistem Pengendalian Internal auditee juga sangat penting diungkap dalam kategori ini, karena menentukan luasan dan ruang lingkup audit yang dilakukan auditor. Sebagai contoh pada kertas kerja terlampir bahwa auditee mempunyai sistem pengendalian internal dan sudah berjalan cukup baik, dengan :

- perusahaan memiliki struktur organisasi yangg jelas yang memiliki pemisahan fungsi-fungsi dari setiap bagian dalam perusahaan,

- memiliki uraian tugas dari setiap bagian dan fungsi yang ada sehingga terdapat pembagian tugas, wewenang dan tanggung jawab yang jelas,

- Penempatan pegawai yang sesuai dalam setiap bagian dan fungsi yang ada dalam perusahaan, mendukung pelaksanaan tugas pada bagian fungsi perusahaan,

- Pembuatan laporan internal dan pengawasan dilakukan secara periodik yang dilakukan oleh manaemen atas pelaksanaan tugas setiap bagian dan fungsi dalam perusahaan.

Sistem Akuntansi auditee juga tidak kalah penting harus diungkap oleh auditor, sebgai contoh dalam kertas kerja, penulis mengungkapkan bahwa sistem akuntansi auditee sudah berjalan cukup baik dan semua transaksi telah dicatat secara komputerisasi sesuai dengan COA yang ditandai dengan :

- Terdapat COA dan manual yang memberikan kemudahan dalam pemahaman setiap klasifikasi akun,

- Penggunaan dokumentasi yang terdiri dari beberapa sub sistem : penjulalan, produksi, pembelian, persediaan, penggajian,

- WP melakukan pencatatan selisih kurs dengan menggunakan kurs tengah BI yang dilakukan setiap bulan nya.

Auditor juga dapat mengungkap informasi lain nya, sebagai contoh pada kertas kerja terlampir, menurut Wajib Pajak pada SPT tidak terdapat transaksi affiliasi atau hubungan istimewa, namun menurut fiskus terdapat transaksi affiliasi atau hubungan istimewa sesuai dengan SE-50/PJ/2013.

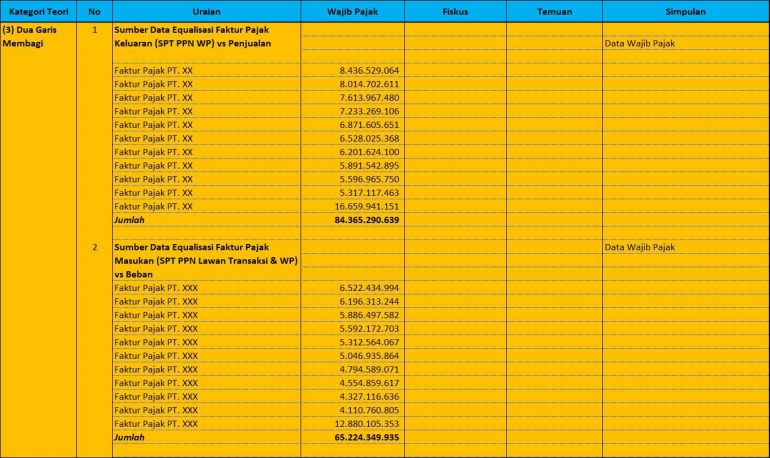

3. Dua Garis Membagi

Dua garis membagi dapat berupa indikator dalam audit sebagai konfirmasi, tanya jawab dan melakukan review terhadap kertas kerja audit sebelumnya dengan prosedur audit dengan melakukan konfirmasi, mengadakan tanya jawab dan mempelajari kertas kerja audit dan/atau kertas kerja laporan keuangan inhouse.

Dari contoh kertas kerja terlampir, penulis jelaskan pada kategori episteme ini sbb:

a. Sumber Data equalisasi Faktur Pajak Keluaran (SPT PPN WP vs Penjulan)

Dengan melakukan equalisasi Faktur Pajak Keluaran yang sudah diterbitkan dan juga dicek pada SPT Masa PPN selama satu tahun apakah nilai Dasar Pengenaan Pajak (DPP) PPN sudah sesuai dengan jumlah Peredaran usaha/penjualan auditee dan dalam contoh total Faktur Pajak Keluaran sudah sesuai atau sama dengan jumlah penjulan sebesar Rp 84.365.290.639.

b. Sumber Data equalisasi Faktur Pajak Masukan (SPT PPN Lawan Transaki & WP vs Beban)

Atas Faktur Pajak Masukan juga dapat dilakukan equalisasi terhadap Harga Pokok Penjualan dan beban usaha pada laporan keuangan auditee.