Episteme atau pengetahuan didasarkan pada gagasan sesuatu yang melibatkan pemahaman teoritis bila merujuk pada teknik atau kerajinan Aristoteles. Sedangkan Platon sesuai teorinya bentuk nampak merupakan contoh utama pada pengetahuan teoritis murni, namun terpesona oleh gagasan semacam teknik yang diinformasikan oleh pengetahuan tentang bentuk. Episteme menunjukan hubungan erat dengan keterampilan, Latihan dan teknik.

Episteme dalam filsafat dapat dikategorikan menjadi 5 bagian, yaitu :

1. Eikasia (Persepsi/bayangan/gosib)

Eikasia atau persepsi/bayangan/gosib merupakan pengetahuan yang paling rendah dimana pengetahuan yang objeknya berupa bayangan atau gambaran. Pengetahuan tersebut bisa berisi hal-hal yang berhubungan dengan kesenangan atau kesukaan serta kenikmatan manusia yang berpengetahuan.

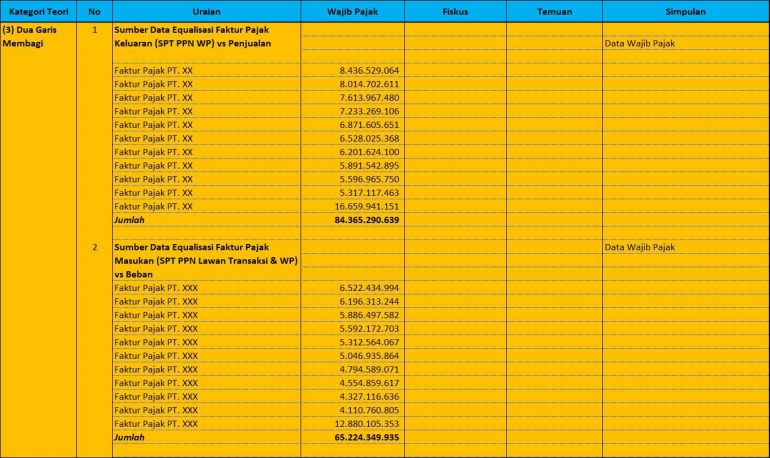

Kaitan episteme dalam filsafat dengan audit dalam hal ini tax audit (pemeriksaan Pajak), dapat juga diterapkan sebagai indikator yang perlu digali dalam audit. Penerapan tersebut dapat dimulai dari perencanaan audit, proses audit dan pelaporan audit.

Bila dikaitkan dengan tax audit dapat dibuat indikator sseperti informasi/data wajib pajak, informasi legalitas wajib pajak, gambaran umum bidang dan kegiatan usaha wajib pajak, informasi permodalan, informasi berhubungan dengan bidang dan kegiatan usaha tersebut pada umumnya.

Sehingga dalam tax audit dapat dilakukan dengan meminta data dan/atau dokumen yang berhubungan dengan indikator tersebut seperti company profile wajib pajak, data customer dan vendor utama, legalitas seperti akta, NIB dll. Pencarian informasi tersebut juga dapat dilakukan dari pihak ketiga seperti lawan transaksi wajib pajak / auditee tersebut.

Pada gambar penulis melampirkan kertas kerja yang disesuaikan dengan kategori episteme, dimana pada kategori eikasia penulis isi dengan sbb :

a. Identitas Wajib Pajak

Identitas wajib pajak terdiri dari Nama WP, NPWP, tanggal PKP, alamat, No. telpon, Tahun buku/tahun pajak, tinggal diisi disesuaikan dengan data wajib pajak,

kemudian Pembukuan WP maksudnya apakah WP sudah menjalankan Pembukuan atau masih melakukan Pencatatan, mata uang yang digunakan adalah Rupiah, metode pembukuan merupakan metode akuntansi yang digunakan oleh WP, dalam contoh WP menggunakan metode pembukuan Acrual Basis. Kemudian terdapat juga Klasifikasi Lapangan Usaha (KLU) yang terdaftar di DJP dengan temuan dilapangan yang berjalan.

Dalam contoh terdapat temuan dari Auditor bahwa KLU yang terdaftar adalah Reproduksi media rekaman suara dan piranti lunak namun praktik fakta dilapangan kegiatan usaha WP jual beli Software dan dalam simpulan, Auditor mengacu kepada praktik dilapangan sehingga ketentuan dan peraturan perpajakan disesuaikan fakta dilapangan bidang usaha wajib pajak.

b. Gambaran Umum Kegiatan Usaha

Gambaran umum bisa didapat dari company profile wajib pajak yang berisi pendirian perusahaan akta, notaris tempat dan tanggal pendirian no. akta SK menkumhan dll dan menjelaskan juga dari kegiatan usaha yang dilakukan oleh auditee.

Dalam contoh gambar kertas kerja terlampir, penulis telah menggambarkan perusahaan auditee dan dalam kertas kerja diketahui bahwa terdapat temuan di sistem belum terdapat permohonan update data atas legalitas WP, sehingga auditor mengacu kepada akta perubahan yang terakhir. Dan atas perbedaan kegiatan usaha secara legalitas dengan fakta dilapangan juga menjadi hasil temuan.

c. Permodalan dan daftar pemegang saham

Dalam contoh kertas kerja, penulis jelaskan bahwa modal dasar auditee 200.000 lembar saham dengan harga Rp 100.000/lembar Rp 20.000.000.000 dengan modal ditempatkan dan disetor sebanyak 150.000 lembar Rp 15.000.000.000. Penulis juga cantumkan nama-nama dan jabatan dari para pemegang saham tersebut.