Imbal hasil yang diberikan dari produk tersebut jauh diatas rata-rata tingkat suku bunga di pasar. Tahun lalu bunga deposito ada dikisaran antara 5 persen hingga 7 persen, imbal hasil obligasi dikisaran 8 persen hingga 9 persen.

Jadi produk Saving Plan Jiwasraya ini terlihat jor-joran dalam memberikan imbal hasilnya, dan ini sifatnya flat dan pasti.

Sebagai info tambahan produk Saving Plan ini dijual melalui mitra distribusi berupa Bancaassurance dengan sejumlah Bank antara lain PT Bank Tabungan Negara Tbk (BTN), PT Bank ANZ Indonesia, PT Bank QNB Indonesia Tbk, PT Bank Rakyat Indonesia Tbk (BRI), PT Bank KEB Hana, PT Bank Victoria Tbk, dan PT Bank Standard Chartered Indonesia.

Bukan hanya produk itu, manajemen Jiwasraya pun banyak melakukan investasi berisiko tinggi untuk mengejar yield yang tinggi hingga mengabaikan prinsip-prinsip kehati-hatian.

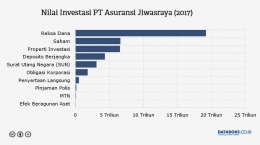

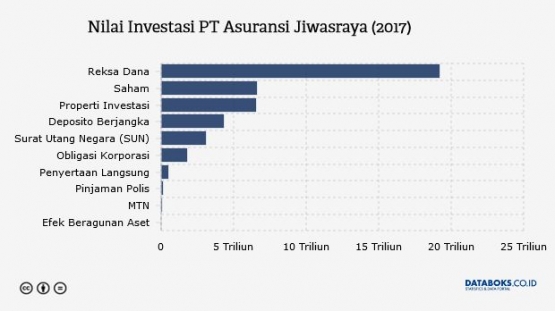

Hal itu dapat dibuktikan dengan melihat portofolio investasi Jiwasraya. 22,4 persen atau senilai Rp.5,17 triliun dari total investasinya ditempatkan pada instrumen saham.

Hanya 5 persen dari jumlah tersebut yang disimpan d saham-saham bluechip di papan LQ 45, sisanya ditempatkan di saham-saham layer 2 atau 3 yang cenderung fluktuatif harganya dan berisiko tinggi.

Lantas, 59,1 persen atau setara dengan Rp.14,9 triliun ditempatkan di reksadana, namun anehnya hanya 2 persen saja yang dipegang oleh manajer investasi grade teratas.

Jiwasraya pun diketahui kerap kali melakukan window dressing atau rekayasa harga saham yang dilakukan secara masif.

Hal inilah yang kemudian membuat nasabah menurun kepercayaannya sehingga berdampak pada kenaikan klaim yang berakibat pada tekanan likuiditas perusahaan.

Kondisi Jiwasraya saat ini benar-benar babak belur. Permasalahan ini tak bisa diselesaikan Rini Soemarno selaku Menteri BUMN di periode pemerintahan Jokowi jilid I.