Menurut Resmi (2014:51), kelebihan pembayaran pajak terjadi jika setelah diadakan penghitungan jumlah pajak yang sebenarnya terutang dengan jumlah kredit pajak menunjukkan jumlah selisih lebih (jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang) atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang, Wajib Pajak berhak untuk meminta kembali kelebihan pembayaran pajak, dengan catatan Wajib Pajak tersebut tidak mempunyai utang pajak.

Sedangkan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak yang selanjutnya disebut Pengembalian Pendahuluan adalah pengembalian kelebihan pembayaran pajak yang diberikan kepada Wajib Pajak sebagaimana dimaksud dalam Pasal 17C Undang-Undang KUP untuk Wajib Pajak Kriteria Tertentu, Pasal 17D Undang-Undang KUP untuk Wajib Pajak Persyaratan Tertentu atau Pasal 9 ayat (4c) Undang-Undang PPN untuk Pengusaha Kena Pajak Berisiko Rendah.

Pengajuan Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Permohonan Pengembalian Pendahuluan atas kelebihan pembayaran pajak yang seharusnya tidak terutang dapat diajukan berdasarkan Peraturan Menteri Keuangan Nomor 187/PMK.03/2015 tentang Tata Cara Pengembalian Atas Kelebihan Pembayaran Pajak Yang Seharusnya Tidak Terutang Pasal 2 dalam hal:

- Terdapat pembayaran pajak yang bukan merupakan objek pajak yang terutang atau yang seharusnya tidak terutang.

- Terdapat kelebihan pembayaran pajak oleh Wajib Pajak yang terkait dengan pajak dalam rangka impor.

- Terdapat kesalahan pemotongan atau pemungutan yang mengakibatkan pajak yang dipotong atau dipungut lebih besar daripada pajak yang seharusnya dipotong atau dipungut.

- Terdapat kesalahan pemotongan atau pemungutan yang bukan merupakan objek pajak.

- Terdapat kelebihan pemotongan atau pemungutan Pajak Penghasilan terkait penerapan P3B bagi Subjek Pajak Luar Negeri.

Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak dilakukan dengan cara mengisi kolom Pengembalian Pendahuluan dalam SPT. Secara umum, Pengembalian Pendahuluan kelebihan pembayaran pajak diatur dalam Pasal 17 Undang-Undang Nomor 28 Tahun 2007 dan Pasal 9 Ayat 4(c) Undang-Undang Nomor 42 Tahun 2009 yang isinya adalah sebagai berikut:

- Pasal 17C: Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan Pengembalian Pendahuluan kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

- Pasal 17D: Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan Pengembalian Pendahuluan kelebihan pembayaran pajak dari Wajib Pajak yang memenuhi persyaratan tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

- Pasal 9 ayat 4(c): Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan Pengembalian Pendahuluan kelebihan pembayaran pajak dari Pengusaha Kena Pajak Berisiko Rendah, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

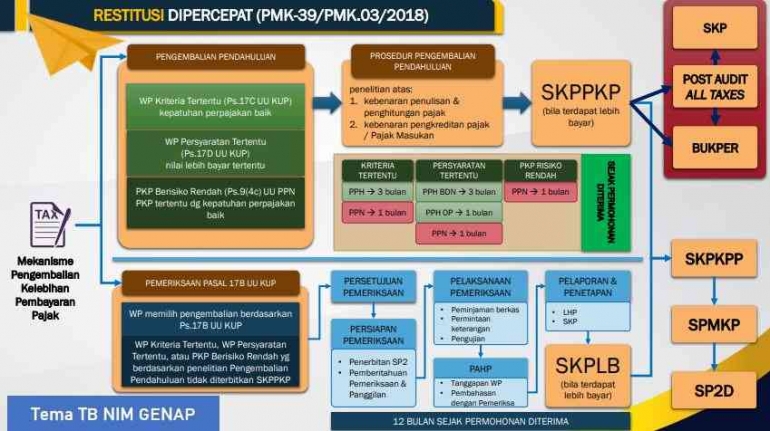

Apabila Wajib Pajak atau Pengusaha Kena Pajak yang mengajukan permohonan Pengembalian Pendahuluan merupakan Wajib Pajak atau Pengusaha Kena Pajak sesuai Pasal 17C, 17D atau 9 ayat 4(c), maka pengembalian akan dilakukan dengan jalur penelitian. Hal ini disebabkan karena Wajib Pajak atau Pengusaha Kena Pajak tersebut dinilai patuh (kriteria tertentu), memenuhi persyaratan tertentu atau mempunyai risiko rendah, sehingga Direktur Jenderal Pajak memberikan fasilitas kemudahan melalui Pengembalian Pendahuluan yang dalam prosesnya hanya dilakukan dengan penelitian. Apabila dalam proses penelitian pada WP atau PKP ditemukan hal yang dianggap memiliki resiko tinggi dan ditemukan adanya indikasi data maka pengembalian akan dilanjutkan dengan pemeriksaan sesuai Pasal 17 ayat (1). Hal ini disebabkan karena penelitian hanya akan diteruskan pada WP patuh (kriteria tertentu), WP persyaratan tertentu atau PKP dengan risiko rendah.

Proses Penyelesaian Permohonan Pengembalian Pendahuluan

Pengembalian Pendahuluan kelebihan pembayaran pajak kepada Wajib Pajak Kriteria Tertentu, Wajib Pajak Persyaratan Tertentu, atau Pengusaha Kena Pajak Berisiko Rendah dilakukan setelah Direktur Jenderal Pajak melakukan penelitian. Artinya proses pengembalian dilakukan tanpa pemeriksaan hanya penelitian saja.

Seperti yang sudah disebutkan bahwa pengembalian pendahuluan tidak dapat dimanfaatkan oleh semua wajib pajak. Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 39/PMK.03/2018, terdapat 3 kategori wajib pajak yang berhak mendapatkan fasilitas tersebut, yaitu wajib pajak yang memenuhi kriteria tertentu (berdasarkan Pasal 17C Undang-undang KUP), wajib pajak yang memenuhi persyaratan tertentu (berdasarkan Pasal 17D Undang-undang KUP), dan Pengusaha Kena Pajak Berisiko Rendah (berdasarkan Pasal 9 ayat 4c Undang- undang PPN). Sebelum mengajukan permohonan pengembalian pendahuluan, wajib pajak terlebih dahulu harus mengajukan permohonan penetapan/pengukuhan sebagai salah satu dari 3 kategori wajib pajak yang telah disebutkan ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar. Pengajuan permohonan pengembalian pendahuluan dapat dilakukan dengan cara mengisi kolom pengembalian pendahuluan yang ada dalam SPT. Atas permohonan tersebut, Direktur Jenderal Pajak kemudian akan melakukan penelitian apakah permohonan akan diterima atau ditolak berdasarkan ketentuan yang berlaku. Hasil penelitian tersebut akan dijadikan sebagai dasar dalam memberikan fasilitas pengembalian pendahuluan kepada wajib pajak.

Penelitian yang dilakukan Direktur Jenderal Pajak berbeda-beda terhadap Wajib Pajak Kriteria Tertentu, Wajib Pajak Persyaratan Tertentu, atau Pengusaha Kena Pajak Berisiko Rendah. Hal tersebut terdapat dalam Peraturan Menteri Keuangan Nomor 39/PMK.03/2018. Apabila syarat penelitian tersebut telah dipenuhi, maka Wajib Pajak atau Pengusaha Kena Pajak dapat diberikan Pengembalian Pendahuluan.

1. Wajib Pajak Kriteria Tertentu, Wajib Pajak Kriteria Tertentu adalah Wajib Pajak Patuh, dengan kata lain Wajib Pajak tersebut dapat membuktikan secara konsisten telah memenuhi kepatuhan formal. Dilihat dari sisi manajemen risiko, Wajib Pajak dengan kriteria tertentu dianggap memiliki risiko rendah.

- Dalam Pasal 3 PMK Nomor 39/PMK.03/2018 dijelaskan bahwa yang dimaksud dengan wajib pajak kriteria tertentu adalah wajib pajak yang memenuhi kriteria berikut.

- SPT disampaikan dengan tepat waktu.

- Tidak terdapat tunggakan pajak pada semua jenis pajak, kecuali telah diizinkan mengangsur atau menunda pembayaran pajak.

- Hasil audit laporan keuangan adalah wajar tanpa pengecualian selama tiga tahun berturut oleh akuntan publik.

- Tidak memiliki catatan pidana dalam perpajakan selama lima tahun terakhit.